Posted by Marek | Posted in Edukacja finansowa | Posted on 10-05-2024 2:52 pm

8

W poprzednim wpisie rozważaliśmy co nieco o cierpliwości. Te kwestie zostały też zobrazowane w serii o nowojorskim bankierze, który nie zawsze trzymał nerwy na wodzy, o czym przekonał się jego przełożony. 😉

Tomy 1 i 2 można znaleźć na Bonito, u Motyli (chyba najtaniej) czy Legimi (e-book w abonamencie jest za darmo).

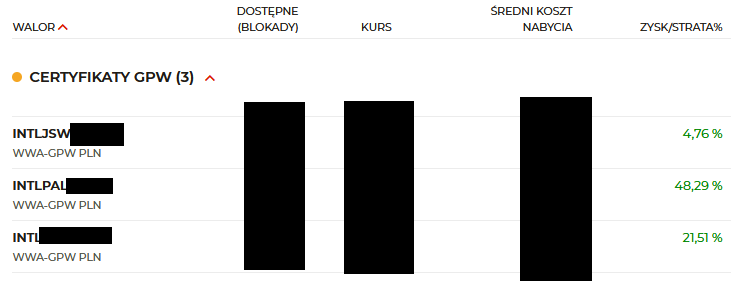

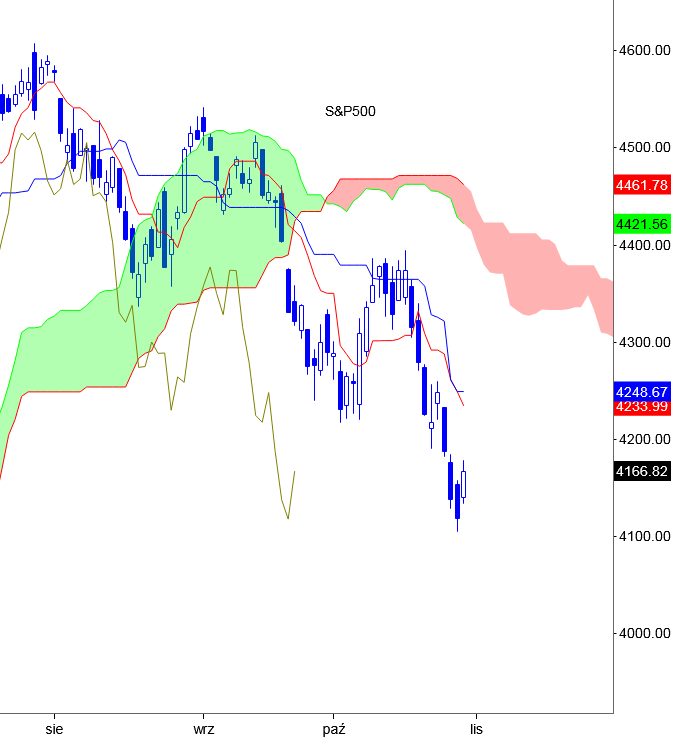

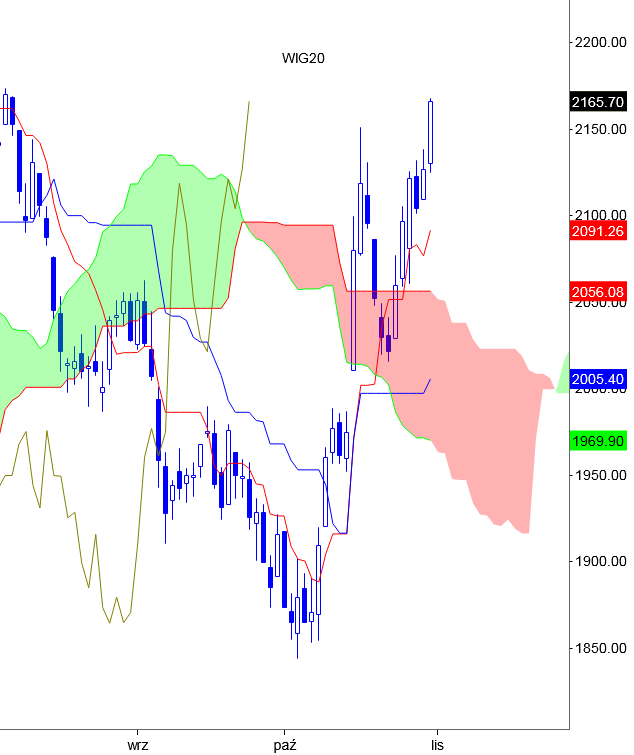

W poprzednim wpisie ujawniłem jakie posiadam pozycje (L na palladzie i JSW), także informacyjnie wklejam jak to obecnie wygląda:

Stan oczywiście wyłącznie na moment pisania niniejszego wpisu. Rynki dynamicznie się zmieniają, także w każdej chwili rynek może zawrócić, dlatego warto mieć wędkę, by samodzielnie na bieżąco reagować na wszelakie ruchy na wykresie. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 07-05-2024 11:00 am

13

Mam nadzieję, że bezpiecznie powróciliście z majówki, która w tym roku słabo wypadła na drogach (346 wypadków, 32 zabitych, 1512 złapanych pijanych kierowców – oby sądy skonfiskowały im auta, by już nie mieli gdzie wsiadać po pijaku).

Po majówkowym wypoczynku, w końcu co nieco sygnałów się pojawiło. Wcześniej pozostawało czekać, a czekanie nie każdy potrafi wytrzymać.

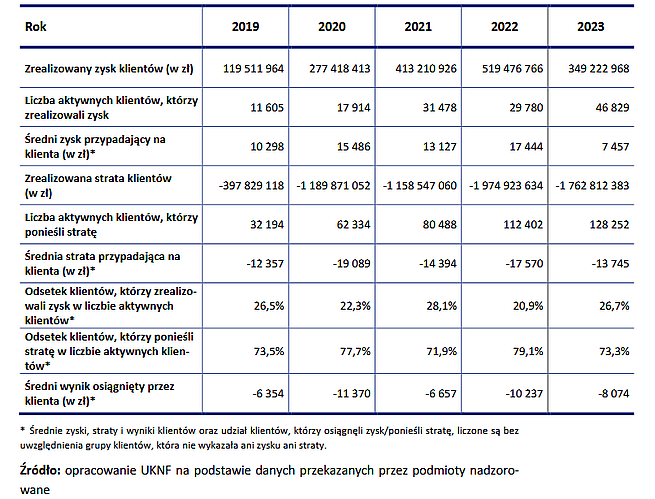

Bycie poza rynkiem to dla większości początkujących jeden z najtrudniejszych okresów. Chęć gry na „już”, bo „chcę grać tu i teraz” to zmora osób rozpoczynających przygodę z rynkami finansowymi i jeśli się tego nie wykorzeni, to statystyki brokerów nigdy się nie zmienią. W roku 2023 gracze CDF/forex stracili ponad 1,7 miliarda złotych. Stratę poniosło 73,3% osób.

Po prostu pozycje zajmować trzeba wtedy, kiedy jak najwięcej elementów daje z podwyższonym prawdopodobieństwem szansę na zakończenie transakcji z zyskiem. Kiedy szacunki dają dla każdego z kierunków podobne prawdopodobieństwo, zawsze jestem poza rynkiem. Wolę obserwować rozwój wydarzeń i dołączyć do ruchu, gdy warunki są dogodne.

W statystykach bloga widzę coraz więcej nowych osób, także zanim przejdę do małego przecieku z tego co się działo na naszej grupie dyskusyjnej dla osób po obydwu szkoleniach, przedstawię parę kwestii dla wszystkich osób, które niedawno trafiły na niniejszą stronę.

Rynkami finansowymi zajmuję się już ponad 20 lat. Przez pierwszy okres prowadzenia bloga podawałem każdy swój ruch z zakupem i sprzedażą. Podsumowanie podawania swoich zagrań jest w tym wpisie (link). Na jedenaście zagrań, dziesięć było na plusie. W kolejnym roku podawałem sygnały ze swoich autorskich narzędzi dla kontraktów terminowych (link do podsumowania). Był to fenomen w blogosferze, gdyż większość sygnałów okazała się trafna, a do tego była podawana przed startem sesji giełdowej.

Z biegiem czasu nastąpiła reorganizacja zasad na blogu. Dawanie ryby z każdego zagrania się skończyło. Nastąpiła zmiana i zamiast ryby, nastała wędka. Dzięki temu każdy może samodzielnie reagować na to, co robi wykres bez konieczności proszenia o rybę. Czasy podawania każdego wejścia i wyjścia z pozycji definitywnie się skończyły, także jeśli ktoś chce tylko ryb, to niestety ja takowego bloga nie prowadzę. Dziękuję zatem za zerknięcie na mój blog i życzę dużo dobrego, a także szczęścia na rynkach finansowych. 🙂

Co zatem tu będzie? Oczywiście co jakiś czas są tu przecieki, wskazówki, tematy do przemyśleń i suwerennych decyzji, by wprowadzać przepływ myśli i zachęcać do samorozwoju, tak byśmy nieustannie poszerzali horyzonty i szli do przodu.

Należy także pamiętać, że każda ocena sytuacji dotyczy tylko i wyłącznie momentu opublikowania wpisu. Rynki dynamicznie się zmieniają i warto mieć wędkę, by samodzielnie na to reagować, gdyż czasowo nie jestem w stanie cały czas siedzieć przed komputerem i nieustannie dokonywać aktualizacji.

Także dziękuję za dotarcie do końca wpisu. Z przecieków dodam, by można było sprawdzić czy mamy to samo, na naszej grupie wyłapane były setupy zarówno takie, by grać jak się nudzi, jak i takie z Ichimoku. Z wielu sygnałów, z tego co wrzucili nasi grupowicze to zagrałem JSW, z tego co sam wrzuciłem na naszą listę mailingową, to zagrałem np. longi na palladzie. Na grupie był też omawiany np. CIG. Na pozycjach, szczególnie tych z serii „gdy się nudzi”, SL jest wąski i będzie agresywnie podnoszony do góry, by konsumować na bieżąco dany ruch, bo przecież w każdej chwili rynek może zawrócić, a nie ma przecież nic gorszego niż utracenie tego, co chwilowo wypracował rynek. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 12-04-2024 11:45 am

11

Na rynku trwa przeciąganie liny co do dalszego kierunku. Longi, shorty, a może odpoczynek? Przed podobnymi rozterkami staje w pewnym momencie nowojorski bankier Andrew Freshet. II tom edukacyjno-giełdowej powieści jest już przedpremierowo dostępny w niektórych księgarniach online. 🙂

Jedna z recenzji:

Tę książkę czyta się z wielką przyjemnością i pewną zachłannością. Świat wielkiego biznesu spotyka się z intrygą, a nierozwiązane problemy przeszłości odbijają się czkawką. W całej tej przygodzie przeplatają się zarówno wątki słodkie, jak i okrutne. Zręcznie wplecione treści skłaniają czytelnika do przemyśleń, pokazując, jak ważne jest planowanie w przód, aby efektami naszych wyborów móc się cieszyć, a nie martwić. W końcu to, o co nie dbamy, obraca się przeciwko nam.

Grażyna Mendrych, certyfikowany europejski doradca finansowy i inwestorka obracająca się w świecie wielkich pieniędzy. Reprezentantka funduszy inwestycyjnych i emerytalnych na walnych zgromadzeniach. Prywatnie siatkarka.

Fragment książki:

Wkrótce pojawił się przy nich młody kelner w przybrudzonym, białym fartuchu. Przywitał ich sztucznym uśmiechem, który sugerował, że praca w tym miejscu nie jest, delikatnie mówiąc, jego wielką pasją. Howes szybko podyktował zamówienie, ale Freshet zamiast polecanego napoju poprosił o sok z jagody kamczackiej.

„No proszę. Jesteś bardziej asertywny, niż przypuszczałem. Ciekawe, czego jeszcze się dziś dowiem” – pomyślał Jasper i zagadnął:

– Słuchaj, nigdy nie rozumiałem, o co chodzi z tym zarabianiem, gdy Wall Street spada. Jak to zwą? Short selling?

– To proste. Gdy nie masz udziałów w firmie, której spadki obstawiasz, pożyczasz od kogoś akcje za pośrednictwem banku i je sprzedajesz – wyjaśnił w skrócie Andrew.

– Że co? Mogę sprzedawać coś, czego nie mam? To nielogiczne. Jak mam niby na tym zarobić?

Freshet uśmiechnął się.

– Wyobraź sobie, że sąsiad postanowił odmalować sobie elewację, ale zorientował się, że ma za krótką drabinę. Trwa szczyt sezonu remontowego i wszystkie drabiny w lokalnym sklepie budowlanym zostały już wyprzedane, pomimo ceny wywindowanej wzmożonym popytem. Wiesz też, że w przeciągu tygodnia będzie nowa dostawa, ale sąsiadowi za trzy dni kończy się urlop i chce dokończyć malowanie jak najszybciej.

– Niezła metafora.

– Słuchaj dalej. Sąsiad potrzebuje drabiny, a ty masz klucze do garażu szwagra, który wyjechał na dwutygodniowe wakacje. Bierzesz więc drabinę szwagra i sprzedajesz ją sąsiadowi po cenie, po jakiej zeszły ostatnie sztuki w sklepie.

– Ha ha, ale żeś wymyślił! Często podwędzasz rzeczy od kogoś, kogo nie ma w domu? Doceniam jednak dyskrecję. – Howes wyszczerzył zęby w szyderczym uśmiechu i skierował palec w stronę rozmówcy. – Choć w sumie ma to sens. Jakby mi ktoś przerwał wypoczynek na rajskiej wyspie tylko po to, żeby zapytać o drabinę, to raczej bym się wściekł. Nienawidzę, jak ludzie przerywają mi wakacyjną beztroskę.

Andrew westchnął.

– Siedź cicho. Tak działa short selling. Sąsiad się cieszy, że ma drabinę. Ty masz gotówkę, za którą w momencie nowej dostawy kupisz drabinę po niższej cenie, po czym oddasz ją szwagrowi. Różnica zostanie w twojej kieszeni.

– Ludzie z Wall Street to hochsztaplerzy – podsumował z uśmiechem Howes.

Kelner wrócił i postawił przed nimi kufle z sokiem z kiszonej kapusty. Andrew zmarszczył brwi, ale nie musiał się odzywać. Stolik obok głośno oprotestował pomylone zamówienie. Chłopak dość szybko pojął swój błąd i błyskawicznie przestawił kiszonki.

– Hochsztaplerzy, powiadasz? Większość z pewnością tak, ale są też wyjątki. Poza tym, gdy biznesmeni potrzebują pieniędzy na rozwój firmy, to spójrzmy prawdzie w oczy, sami pchają się tam, gdzie mogą dostać dodatkowego dolara.

– Chyba tylko tacy, co nie wierzą w swoje biznesy i chcą je jak najszybciej spieniężyć. Uwierz mi, bankierzy wydzwaniają od miesięcy do mojej sekretarki, błagając o umówienie rozmowy. Są wyjątkowo natrętni, wiedzą, o jak duże pieniądze toczy się gra. Typowe sępy chcące wyrwać jak największy kawał mięcha – powiedział z niesmakiem Jasper.

– Czemu nie skorzystałeś, tylko wybrałeś prywatny fundusz Mortonów?

Howes wyprostował się i spojrzał rozmówcy prosto w oczy.

– Żartujesz? Te drapieżniki liczą tylko na pieniądze. Ile firm zmusili do brania kredytu na poczet dywidendy? Ilu naiwniaków zostało zapędzonych w ciemny zaułek? Kojarzysz pewnie, jak przedsiębiorstwa pod naciskiem sprzedawały własne biurowce, by w danym roku wykazać duże nadwyżki finansowe i podzielić się zyskiem z akcjonariuszami, którzy chwilę potem uciekali? Zbywali nieruchomości dla jednorazowego zysku, a przez kolejne lata musieli płacić krocie za wynajem swoich dawnych przestrzeni biurowych. Dziękuję za takich wspólników. Stawiam na solidny rozwój i długofalowe zbieranie dorodnych plonów. Chcę sadzić lasy, budować boiska, szpitale, a to może być solą w oku ludzi patrzących jedynie na słupki w arkuszu kalkulacyjnym i żądających natychmiastowych zysków.

– Czyli bierzesz nas, licząc, że łatwiej zdefraudujesz kasę? – Freshet zmarszczył brwi.

– Mam zmienić zdanie?

– Żartuję przecież.

– No ja myślę! – Howes pochylił się, po czym dodał ściszonym głosem: – Zarobicie ze mną setki milionów, jestem tego pewien.

– O nie, nie. Pewność to za mocne słowo. Załóżmy, że optymistycznie patrzymy w przyszłość, ale musimy mieć też świadomość, że najbliższe miesiące to będzie prawdziwa wojna nerwów. Howes Energy przyjęło wyjątkowo duże i, nie ukrywajmy, bardzo ambitne zlecenie.

– Przesadzasz. Wszystko wyliczyłem. Mam duży bufor czasu.

Freshet podrapał się po brodzie.

– Udajesz, czy naprawdę niczym się nie martwisz?

– Można przejść przez życie jak lew albo żyć jak owca, która prędzej czy później i tak zostanie pożarta. Trzeba mierzyć wysoko.

– Nasłuchałeś się chyba za dużo mówców motywacyjnych.

– Andrew, zdajesz sobie sprawę, że dla większości ludzi dziś to jutro, o które martwili się wczoraj?

– Dobra, nie przegadam cię.

– Wróćmy do Wall Street. – Jasper zmienił temat, uśmiechając się nieznacznie pod nosem. – Intryguje mnie jeszcze jedno hasło z inwestycyjnego żargonu. Skoro short selling to sprzedaż tego, czego nie masz, to czym jest short squeeze?

– To wyciśnięcie ostatnich potów, a może i nawet krwi, z podmiotów, które zastosowały short selling.

– Co to za bełkot! Litości! – Howes gwałtownie uniósł ręce w górę. – Mów już lepiej o drabinach, żebym mógł coś z tego pojąć.

– Zgrywasz się, ale dobra.

– Mów, mów, nie krępuj się. Dobrze ci szło do tej pory.

– Pożyczyłeś więc drabinę od nieobecnego szwagra i zamierzasz mu oddać identyczną, gdy już ją kupisz z nowej dostawy. Liczysz przy tym na niższą cenę. Sąsiedzi, którzy cię nie lubią, cieszą się, że gdy po powrocie z wakacji szwagier nie znajdzie swojej drabiny, będziesz chodził z podbitym okiem. Chcą to zobaczyć na żywo, dlatego wykupują całą dostawę przed tobą. Inne sklepy, widząc duże zainteresowanie, podwyższają cenę. Normalne prawa popytu i podaży. Nazajutrz wraca szwagier, więc przepłacasz za drabinę. Jeśli sąsiadowi sprzedałeś drabinę szwagra za dwieście dolarów, a nową kupiłeś za dwieście pięćdziesiąt, jesteś pięć dych w plecy.

– Nie chciałbym mieć takich sąsiadów.

– Ja też nie, ale kombinując z drabiną, wystawiamy się na ryzyko.

– Bez ryzyka nie ma zabawy – roześmiał się Howes.

– Na rynkach finansowych short squeeze to celowe windowanie ceny poprzez masowy skup akcji. Często dokonuje się tego pieniędzmi ludzi oczarowanych górnolotnymi hasłami z mediów społecznościowych. Sprytni koordynatorzy wykorzystują siłę, jaką jest owczy pęd tłumu. Tłumu gotowego utrzeć nosa dużemu funduszowi inwestycyjnemu. Gdy ceny rosną, fundusz obstawiający spadki, wbrew swoim wcześniejszym założeniom, nie da rady odkupić akcji taniej. W końcu będzie zmuszony oddać to, co pożyczył, więc kupi po wysokiej cenie.

Howes słuchał z takim przejęciem, iż nie sposób było poznać, że doskonale zna odpowiedzi na zadawane przez siebie pytania i teraz po prostu świetnie się bawi.

– I ludzie się na to łapią?

– Chęć dokopania bankierom często bierze górę – stwierdził Andrew.

– Ale zaraz, skoro fundusz obstawia spadki, to musi mieć ku temu twarde przesłanki, czyż nie?

– Z reguły tak. Chyba, że szefem twojego działu jest młotek pokroju Spencera.

– A wiesz, że on już raczej nikomu nie zajdzie za skórę? – zapytał Jasper. – Jakiś czas temu wywalili go z roboty.

– No proszę, karma wraca.

– Przerwałem ci główny wątek, mów dalej.

– Na czym skończyłem? – dopytał z lekkim roztargnieniem Freshet.

– Fundusze inwestycyjne – Howes uśmiechnął się szeroko – te bez Spencerów, rzecz jasna, obstawiają spadki firm, które według nich są naprawdę słabe. Granie przeciwko dużemu podmiotowi jest dla zwykłych ludzi bardzo ryzykowne.

– Dokładnie tak.

– Ci, co pod wpływem forów internetowych i social mediów masowo kupują akcje, windują je celowo do niebotycznych poziomów. Co więcej, kupują za te horrendalne ceny udziały w potencjalnie bardzo słabej firmie. Może nawet bankrucie – podsumował dotychczasową rozmowę Jasper.

– Właśnie tak robią. – Freshet pokiwał głową.

– Przecież jak fundusz skapituluje, to kurs się zawali. Ryzykują swój majątek dla samej idei?

– Na tym polega siła sterowania tłumem. Ktoś, kto miał walory danej firmy, widząc informacje o dużym funduszu obstawiającym spadek kursu, mógł zachęcać do utarcia nosa funduszowi i wykorzystać sytuację do wyjścia z chybionej inwestycji z dużym zyskiem. Natomiast osoby, które dla idei podbijały ceny akcji, szczególnie w końcowej fazie wzrostu, prawdopodobnie dostały twardą szkołę życia.

Przedpremierowo z 32% rabatem powieść jest dostępna np. tu: bit.ly/3QcWh02

Posted by Marek | Posted in Edukacja finansowa | Posted on 04-04-2024 11:07 am

0

Na naszym rynku ostatnie sesje giełdowe zdominowała duża niepewność i powstające w trakcie sesji wzrosty, pod koniec dnia były już niezauważalne. Wiadomo, były Święta, jest to też nierzadko czas przedłużonych „długich” weekendów, także powoli powinno się coś rozkręcać. 🙂

Inwestycje giełdowe, choć trudne, wymagające wiedzy i doświadczenia, przyciągają nowe osoby, które mając wobec nich rozmaite plany. Jeden z popularniejszych, to przemodelowanie portfela oszczędności, by wzmocnić siłę odłożonego na emeryturę kapitału zgodnie z zasadą, że im się jest młodszym, tym przyrost powinien być większy, a im bliżej do emerytury, tym ilość ryzykownych instrumentów powinna maleć do zera.

Każde pokolenie miało swoje sposoby. Niektórzy dziadkowie jeździli „na handel” poza granicę PRL, przywożąc towary, których u nas nie było, niektórzy rodzice wyemigrowali za chlebem i po powrocie pobudowali domy za gotówkę, inni oszczędzali, by zapewnić dzieciom edukację, czyli sami się nie wzbogacili, a pozwolili kolejnemu pokoleniu na krok do przodu.

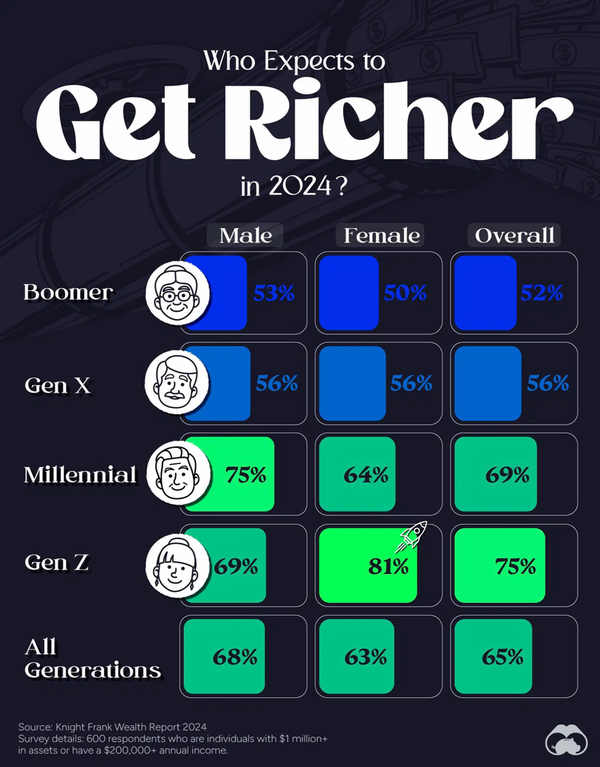

Jak wyglądają szacunki bogactwa w 2024 względem pokoleń? U nas w kraju takich badań nie prowadzono, ale za Atlantykiem wygląda to następująco:

Pośród mężczyzn największy odsetek bogacących się osób stanową Millenialsi. Wiele żartów chodziło o tym pokoleniu, ale jak widać sobie ono poradziło. Zapewne spory odsetek tych osób pracuje w IT, gdzie zarobki nawet w Polsce są przecież ogromne, bo kobiety niestety stanowią mniejszość w tej branży.

Odmiennie rysują się perspektywy Pokolenia Z, gdzie zapewne rodzą się obawy, że nowi adepci IT zostaną wyparci przez AI, która tych doświadczonych adeptów z Millenialsów początkowo powinna oszczędzić.

Prym w Pokoleniu Z wiodą natomiast kobiety, które w olbrzymiej wielkości szacują przyrost swojej zamożności. Oczywiście pomijamy tutaj patologie, jak np. Giselle, która sprzedała dziewictwo za 10 mln złotych i jeśli nie będzie zbyt rozrzutna, to na długo jej wystarczy, bo te były i będą, ale dobre perspektywy sugerują, że obawy, że następne pokolenia będą mniej zaradne, są chyba przesadzone. 🙂

Jak to będzie wyglądało w Polsce? Miejmy nadzieję, że dobrze. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 22-03-2024 10:11 am

6

Wczorajszy wygrany 5:1 mecz daje nadzieję, że nasza reprezentacja weźmie udział w EURO2024, a rosnące kursy siedmiu spółek zza Atlantyku dają nadzieję wielu początkującym inwestorom, że wsiadając teraz „po przecież tyle urosło” zarobią krocie, nie patrząc, że krocie to zarobili ci, co weszli w odpowiednim miejscu, a kolejne wzrosty to wspinaczka po drabinie strachu. Sytuacja zaczyna przypominać to, co się działo w trakcie bańki „dot comów”, bo jak inaczej można wytłumaczyć, że siedem firm ma większą kapitalizację niż cała giełda chińska, a jak każdy rozejrzy się teraz wokół siebie, to większość używanych przez niego rzeczy jest „made in China”, w tym klawiatura, na której piszę te słowa, krzesło na którym siedzę, mysz której używam i ekran, na który patrzę, łącząc się ze światem za pomocą chińskiego rutera. 😉

Pokazuje to dobitnie skalę absurdu, ale nie jest niczym niezwykłym. Niezmienność ludzkiej natury sprawia, że historia cyklicznie się powtarza. Tak w życiu (choćby w odradzających się nurtach ideologicznych serwujących przekaz komunistyczny, by każdemu po równo – nie bacząc na to, że od zarania dziejów, cofając się do plemion, ktoś o większej krzepie/zasięgu rąk itd. był w stanie wykonać więcej prac fizycznych takich jak obrabianie pola czy tłuczenie najeźdźców, więc się szybciej bogacił. Miał więcej, więc pojawiała się zazdrość i tarcia. Powstawały ruchy, że ci co mają, powinni oddawać. Ale jeśli ktoś silny, będzie musiał systemowo swoją nadwyżkę oddawać, to będzie jeleniem, a nikt nie lubi być jeleniem. No chyba, że się mylę? 😉 Więc silny albo oleje temat i będzie się obijał na zasadzie „czy się stoi, czy się leży, miska prosa się należy”, albo się zbuntuje, zbierze stronników i przejmie władzę), i tak też jest na giełdzie. Historia lubi się powtarzać.

Zarówno podczas silnych wzrostów, jak i spadków zaczyna wygrywać irracjonalna psychologia tłumu, a czasem lepiej zgarnąć swoje i nie brać udziału w krwawej walce. Ja preferuję obserwować i dołączać na potencjalnych punktach zwrotnych (czasem nawet lokalnych).

Na tym właśnie polega moje podejście. Nie muszę i nie zamierzam grać każdego dołka i każdego szczytu. Shorty na lokalnej górce, w części zamknięte na lokalnym dołku, reszta na SL profitującym. Wynik dwucyfrowy, odpowiednik prawie ośmiu lat trzymania tej kwoty na lokacie (przy obecnych stawkach). Pozycje surowcowe też sprofitowane, tam zysk był trochę większy. I teraz nie zamierzam gonić za kolejnymi zagraniami. Teraz czas na odpoczynek i obserwację. Na naszą grupę dyskusyjną dla osób po obydwu szkoleniach wrzuciłem dziś rano jeden walor do przypilnowania, na który bardzo liczę i obstawiam, że będzie za niedługo jasną gwiazdą, ale jeśli sygnał padnie w trakcie mojego odpoczynku, to trudno. Okazji będzie jeszcze wiele, a człowiek nie może być niewolnikiem wykresów. 🙂

Na koniec podrzucę fragment z książki Wiele do stracenia, gdzie główny bohater (tym razem akurat widząc spadki) dał się złapać w owczy pęd. 🙂

Po podpisaniu dokumentów Freshet udał się na spotkanie do drogiej restauracji, gdzie zwykle można znaleźć rekiny miejscowej finansjery. Czas oczekiwania na posiłek umilały przyjemne dla ucha melodie wykonywane przez wysokiej klasy pianistów. Zwykle wprawiały one wszystkich w błogi nastrój, jednak tym razem na wielu twarzach malował się niepokój. Prawie każdy zerkał nerwowo na ekran swojego telefonu. Główny indeks zniżkował w tym czasie już o ponad jedenaście procent.

Zaabsorbowany analizą emocji panujących wśród zamożnych klientów restauracji Andrew nie zauważył, że jego krawat wylądował w zupie.

– Chłopcze, nie potrafisz wysiedzieć przy stole, a chcesz, bym zaufał ci na polu inwestycyjnym? – rzekł z zażenowaniem dosiadający się starszy mężczyzna.

Nieco oszołomiony Freshet nie zdążył się jeszcze odezwać, ale instynktownie zerwał się z krzesła, łapiąc w ostatniej chwili mahoniową laskę, która z hukiem uderzyłaby o marmurową podłogę. Bogato zdobiona rękojeść nie doznała szwanku.

Poprawiwszy karmazynową muchę, Charles oparł stabilnie swoją własność o krzesło, po czym przecierając okulary, skinął delikatnie głową w geście uznania.

– Refleks godny podziwu. A teraz mów, dlaczego właśnie tobie powinienem zaufać. Daję ci kwadrans.

– Zarządzanie aktywami to bardzo złożony proces. Kluczowe jest dobre zrozumienie panujących na rynku finansowym mechanizmów. Dzięki doświadczeniu jestem w stanie temu podołać.

– Jeśli liczysz, że takie frazesy skłonią mnie do oddania ci moich pieniędzy, to grubo się mylisz. Mam siedemdziesiąt dziewięć lat. Od dekad wsłuchuję się w tego typu gadki pseudoekspertów. Mów konkretnie albo zaraz wychodzę.

Nastała niezręczna cisza, którą przerwał kłaniający się kelner.

– Czy mogę zaproponować danie dnia? – odezwał się z szerokim uśmiechem wysoki mężczyzna w nieskazitelnie białej koszuli kontrastującej z czarnym fartuchem.

– Dziękuję. Być może później skorzystam. Nie jestem pewien, czy będzie mi dane pozostać tutaj dłużej.

Freshet otarł pot z czoła i próbował zebrać myśli. Wiedział, że to jego ostatnia szansa, by pozytywnie zaskoczyć rozmówcę. Kolejnej może już nigdy nie dostać.

– Na giełdzie prócz umiejętności ważne jest też szczęście. Trzeba trafić w odpowiednim czasie w odpowiednie miejsce. Bieżąca panika nie powtórzy się prędko. Może przyjdzie na nią czekać wiele dekad. Należy wykorzystać ten moment. Za miesiąc może już być za późno. Jestem tego pewien.

Charles oparł się wygodnie, zdjął okulary i z lekkim uśmiechem popatrzył na Fresheta.

– To, że już tyle spadło od szczytu, nie ma żadnego znaczenia. Żadnego.

– Pozwolę się z tym nie zgodzić. Gwałtowne przeceny są zawsze korzystne. Trzeba tylko wybrać akcje spółek z sektorów, których zyski nie są sezonowe, a reperkusje w branży finansowej mają dla nich mały wpływ.

– Mój drogi, każdy krach składa się ze spadków, które są zasadne oraz tych, które takowe nie są. Otóż w trakcie paniki jakość firmy nie ma znaczenia. Ludzie boją się i działają irracjonalnie. Widząc spadki, będą sprzedawać. Na pewno słyszałeś wiele razy stare powiedzenie twojego imiennika, że sytuacja na giełdzie zależy wyłącznie od tego czy jest tam więcej głupców niż akcji, czy więcej akcji niż głupców.

Posted by Marek | Posted in Edukacja finansowa | Posted on 21-03-2024 9:49 am

5

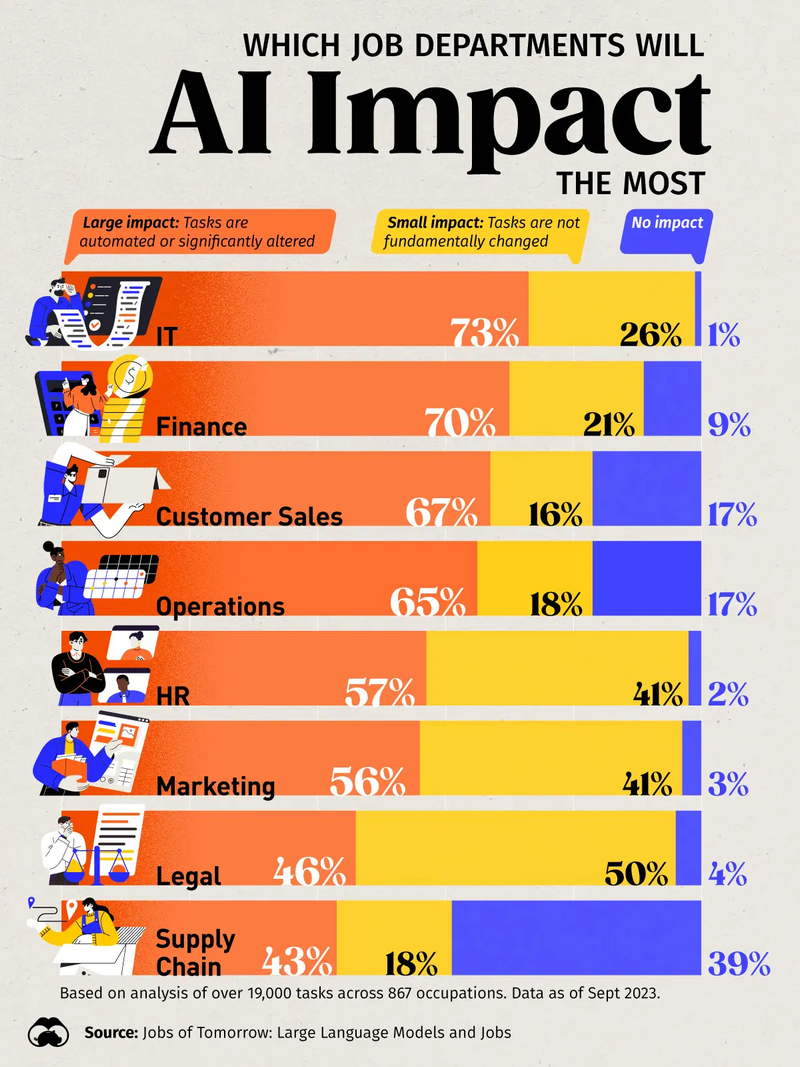

„AI” odmieniana jest ostatnio na wszystkie sposoby, a rozmaici badacze próbują szacować, gdzie się ona najbardziej przyda. Dla właścicieli firm jest to szansa na oszczędności, dla pracowników już nie do końca, bo ile ci najlepsi pewnie zostaną, by nadzorować automatyczne procesy i w razie czego dokonywać poprawek, to reszta raczej będzie musiała się przebranżowić.

Najbardziej narażona jest branża IT, głównie też z tego powodu, że zarobki są kolosalne i często nieadekwatne do umiejętności. Jak rozmawiałem ze znajomymi ze studiów (kończyłem informatykę), to ich pracodawcy musieli jakiś czas temu uważać na „spadochroniarzy” ze słynnej spółki giełdowej, która wypuściła swego czas tak bardzo najeżoną błędami grę, że Sony usunęło niedługo po premierze ich produkt ze swojego cyfrowego sklepu PlayStation. 😉 O co chodzi z tymi „spadochroniarzami”? W branży nazywa się ich bez owijania w bawełnę, ale ja nie lubię brzydkich słów, więc napiszę to w ten sposób: [etap 1] Dany pracownik się nie sprawdził, był mało wydajny, pisał kod z błędami, więc sam czuje, że długo miejsca nie zagrzeje, więc ucieka jak „okręt zaczyna tonąć”, by nie nabrudzić sobie w CV. [etap 2] Po tym jak odszedł, przedstawia CV z wieloletnim doświadczeniem nowemu pracodawcy, ale już nie pracuje jako „junior” a „mid developer”, bo przecież jest doświadczony i chce więcej zarabiać [etap 3] Zanim firma się zorientuje, że pracownik jest ciężarem, zdąży nabałaganić i zmienić robotę. [etap 4] Pokazuje bardzo bogate doświadczenie i teraz chce zarabiać jak „senior developer”, a że ludzie z doświadczeniem są potrzebni, to nowa firma od razu go zatrudnia, a potem… dziwi się, czemu projekty tak wolno posuwają się do przodu.

Przed takimi wyzwaniami stają teraz działy rekrutacji firm, które są bezradne, bo na rozmowie rekrutacyjnej nie sprawdzą jak sobie człowiek poradzi ze złożonym projektem, na który potrzeba roku pracy wieloosobowego zespołu, więc jak już coś dają, to prosty kod do ułożenia, ale i to nie zawsze. 😉

Zapewne każda branża zmaga się z tego typu problemami, więc tutaj automatyzacja pomoże w jakimś stopniu to rozwiązać. Na drugim miejscu są finanse, gdzie również pensje nie są małe, także docelowo banki, redukując zatrudnienie, jeszcze bardziej powiększą swoje zyski.

Z puntu widzenia akcjonariuszy, w najbliższej dekadzie zmiany te powinny zwiększyć w teorii poziom dywidend, ale gospodarka to organizm złożony, którego nawet najlepsi ekonomiści nie są w stanie okiełznać. Bo jeśli ludzie stracą pracę, to czy będą w stanie spłacać kredyty, często za wielomilionowe domy/mieszkania? I czy przeskok z tak dobrej pensji, nie będzie przy przebranżowieniu zbyt bolesny, że nabawią się zaburzeń psychicznych? Prace, gdzie są wakaty, są o wiele mniej płatne niż stanowiska w IT, wiec spadek poziomy życia stanie się faktem… Czas pokaże, co z tego wyniknie.

Na Wall Street od dawna trwa silna hossa, a Technika Ichimoku niezmiennie od wielu miesięcy we wszystkich aspektach wskazuje sentyment prowzrostowy, nawet niebieska linia Kijun-sen jest na tyle daleko, że dopiero silne 2-3 świece spadkowe mogą coś zmienić w odczytach (oczywiście jest to ocena na moment pisania wpisu i tylko na ten moment – dlatego warto posiadać wędkę, by na bieżąco reagować na sygnały, które daje wykres).

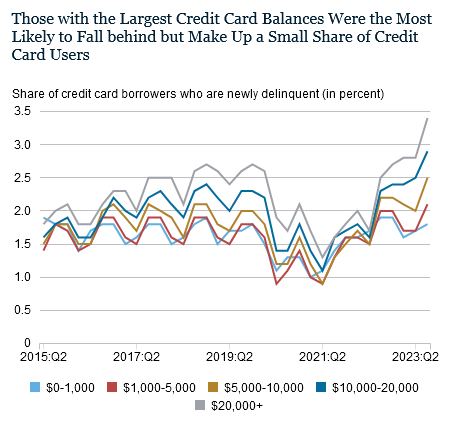

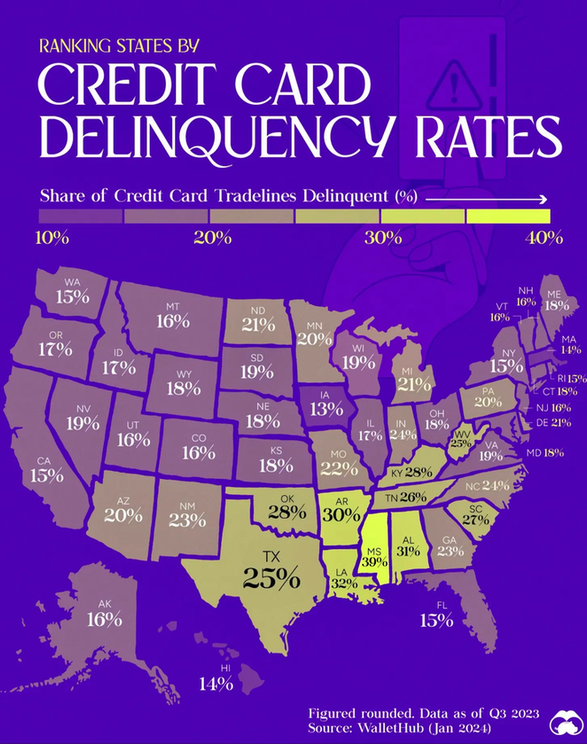

Czy jednak silna hossa idzie w parze z zamożnością obywateli? Za Atlantykiem nie bardzo. W rankingach niespłaconych kart kredytowych (które przecież dają kolejne odsetki i dług się powiększa) pośród nowych dłużników dominuje grupa, która musi oddać ponad 20 000$, a wzrost nowych niespłacalności jest największy od dekady.

Oczywiście są stany, gdzie lepiej się szanuje pieniądze, ale są też miejsca, gdzie co trzeci posiadacz karty kredytowej nie potrafi jej spłacić.

Spirala zadłużenia zatem rośnie i rośnie, a gdy osiągnie poziom krytyczny, może być nieciekawie, zważywszy, że wiele krajów, w tym nasz, wiąże duże nadzieje z sojusznikiem.

Dla przypomnienia wybory w Argentynie wygrał Javierowi Milei, który jest określany jako argentyński odpowiednik Janusza Korwin-Mikkego. Warto śledzić rozwój tamtejszych wydarzeń, by zobaczyć jak to wszystko się zakończy.

Wyzwanie jest ogromne, gdyż inflacja za 2023 jak podano w ubiegły tygodniu wyniosła bagatela 211%, a skala ubóstwa pośród dzieci i młodzieży 62,9% (daneInstytutu Socjologii UCA).

Reformy zapowiadają się burzliwe, a na pewno beneficjenci starego układu będą ostro walczyć o zachowanie swojego sielankowego życia. Już pojawiają się problemy. Argentyńska Izba Pracy odrzuciła to i owo, co próbował przeforsować dekretem. Z rzeczy, które się udało zrobić, to urealnienie kursu wymiany peso do dolara do wartości jakie obowiązywały na czarnym rynku. Aż strach pomyśleć jaką to musiało spowodować wściekłość u tych, którzy mieli dostęp do rządowych dolarów po cenie urzędowej i upłynniali je na czarnym rynku. Oby ochrona argentyńskiego prezydenta była silna. 😉

Reasumując, inflacja ponad dwieście procent, prawie 2/3 dzieci żyjące w ubóstwie i silny aparat socjalistyczny, który nowy prezydent próbuje rozmontować. Warto śledzić rozwój wydarzeń, bo jeśli mu się uda, to będzie to wzór do naśladowania, a jeśli nie uda, to będzie możliwość do nauki na cudzych błędach, a nie własnych.

Za rok sprawdzimy na jakim poziomie będzie inflacja i ocenimy czy dane działania idą w dobrym kierunku.

PS U nas na GPW całkiem sporo się dzieje. Co wolicie w kolejnym wpisie: przeciek z naszej grupy dyskusyjnej dla posiadaczy wędek, czy bym pokazał screen z mojego portela i ujawnił jedną z posiadanych pozycji?

Posted by Marek | Posted in Edukacja finansowa | Posted on 19-12-2023 2:00 pm

23

Dawno nie było większego wpisu z edukacji finansowej, także czas to nadrobić.

Jak wiadomo inflacja, czego ostatnio też mogliśmy doświadczyć, jest negatywnym zjawiskiem dla każdego posiadacza jakichkolwiek oszczędności, gdyż tracą one na wartości. Obecne odczyty dla młodego pokolenia mogły być szokiem, ale dla starszego pokolenia, pamiętającego zmiany ustrojowe, to była jedynie namiastka tego, co przeżyli. Dla przypomnienia w lutym 1990 roku odczyt inflacji wskazał 1183,1% (r/r).

Posted by Marek | Posted in Edukacja finansowa | Posted on 31-10-2023 2:06 pm

10

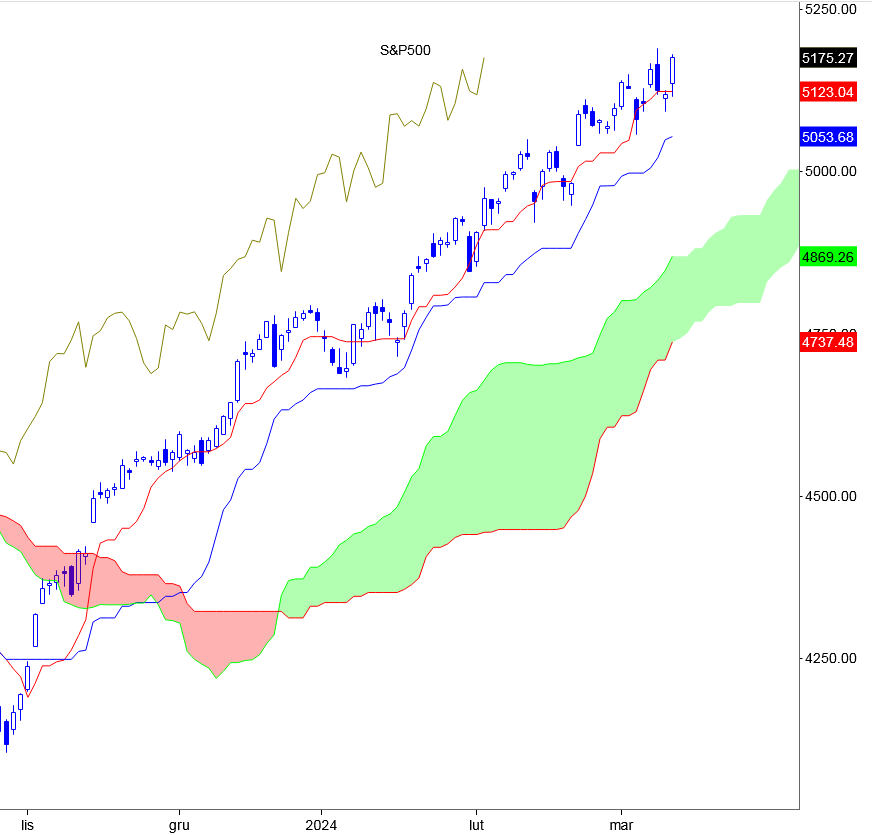

Dziś będzie mała dygresja z edukacji finansowej. 🙂 Ostatnie tygodnie na światowych rynkach idealnie obrazują jak ważne jest odseparowanie walorów i osobna identyfikacja trendów na nich panujących, by nie dać się zwieść obiegowym hasłom typu: „Stany spadają, to u nas krach stulecia/Chrzest Polski” itd.

Wall Street zdecydowanie w październiku była w defensywie:

Natomiast nasza giełda wcale się tym nie przejmowała i pomimo „ponurego nastroju” pośród rozmaitych „blogerów/patocelebrytów finansowych/guru”, wieszczących nie wiadomo jakie spadki, giełda ruszyła do góry.

Sam też ujawniłem, który kierunek wybrałem, publikując screeny z longów, bo jak jest sygnał kupna na moim obserwowanym walorze, to nie patrzę na Wall Street, tylko gram to co widzę. 🙂

Każdy rynek rządzi się swoimi prawami. Korelacje się zdarzają, ale należy w giełdowym fachu traktować jest wyłącznie jako ciekawostkę. Absolutnie nigdy wyłącznie na ich podstawie nie podjąłbym decyzji o zakupie bądź sprzedaży. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 27-10-2023 8:24 pm

8

Jakiś czas temu otrzymałem maila od Czytelnika, który pozwolił opisać swoją historię na blogu, ku przestrodze innych.

Historia Czytelnika zaczyna się jak wiele podobnych. Wyczerpująca, ale dobrze płatna praca, znaczne nadwyżki i chęć szukania miejsca, gdzie uchronić pieniądze przed inflacją. By nie wybierać w ciemno oglądał nagrania wideo rozmaitych „guru”, którzy skierowali go na „cudowny program komputerowy do zarabiania pieniędzy”.

Czym kusił ów robot do zarabiania?

-> 17% miesięcznie! (kto nie spał na matematyce, to wie, że taka miesięczna kapitalizacja odsetek oznacza ponad 558% w stosunku rocznym!),

Nieopacznie ostatnio już skreśliłem sezon na grilla z przyjaciółmi, a tu nadeszła kolejna fala ciepłych dni, także wakacyjny nastrój dalej trwa, ale przejdźmy do giełdy, bo w końcu przestało tam wiać nudą. 🙂

Na naszej grupie ostatnio były maglowane waluty, gdzie Mariusz trafnie wskazał fazę jaka na nich jest obecnie aktywna. Na rodzimej giełdzie z kolei w końcu nastąpiło „wyrzucanie pasażerów na gapę”, czyli taki etap, kiedy ktoś nie mając koncepcji co robić dalej, poddaje się panice.

Działa tu prosty schemat, najpierw przed oczami mienią się wahające się kursy, które aktywują poszukiwanie, dopytywanie innych, szukanie potwierdzeń, by ktoś wskazał co robić dalej, kiedy nie ma się własnego warsztatu i przemierza czeluści internetu w poszukiwaniu Grala giełdowego. Powstaje chaos decyzyjny i częsta zmiana koncepcji o 90 czy nawet 180 stopni. 🙂

W giełdowym fachu zaprzeczanie temu co mówi wykres i unikanie obiektywnej oceny rzeczywistości może słono kosztować. Dlatego zawsze warto mieć swój własny schemat działania, który ograniczy gdybanie i poszukiwanie odpowiedzi od anonimowych „rekinów” na popularnych forach, tylko jasno i klarownie podpowie co robić, kiedy kupić, a kiedy uciekać. Przy czym to drugie jest często lekceważone przez początkujących graczy, a to esencja giełdowej spekulacji. W razie pomyłki, trzeba ją zaakceptować i brać nogi za pas, zanim pomyłka zamieni się w odkurzacz dla portfela. 🙂 Kto czytał I tom „Wiele do stracenia”, wie jakie rzeczy wyprawiał Andrew Freshet. 🙂

Kto ma wędki, podpowiem, żeby teraz zerknąć w materiałach ze szkolenia do działu, który znajduje się zaraz za psychologią inwestowania. Zawsze, gdy nadchodzą spadki, sięgam to tego działu. 🙂 No i im więcej spadnie, tym lepiej, bo można tanio się zaopatrzyć w akcje zgodnie z koronną metodologią omawianą na „Esencji spekulacji”.

Reasumując, w końcu zaczyna robić się wesoło. 🙂 Moje nastawienie w szerszej perspektywie, jak też pisałem ostatnio na blogu, jest niezmiennie bycze, ale akcje skupuję nie wtedy, gdy są bite rekordy, a właśnie wtedy, kiedy spadnie dostatecznie nisko i moja metodologia potwierdzi, że czas na wejście. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 01-03-2023 7:18 pm

20

Drugi tom przygód Fresheta cały czas jest jeszcze szlifowany – trwa polowanie i eliminacja ewentualnych „zgrzytów” w fabule i kolejne czytania dla wygładzenia tekstu, ale w tym roku powinien ujrzeć światło dzienne. 🙂

Kto nie czytał I tomu, pozostawiam recenzję Krzyśka, który na giełdzie jest już ponad dwadzieścia trzy lata, czyli dłużej ode mnie!

Pamiętam jak lata temu pojawił się u mnie na szkoleniu „Esencja spekulacji” i rozmowa z nim na przerwach była intelektualną ucztą. Czuć było ogrom wiedzy i doświadczenia. Jak tylko jestem we Wrocławiu, staramy się spotykać na przeglądzie zagrań w ramach „obiadów czwartkowych” i gawędzić na rozmaite tematy. To prawdziwy weteran.

Mógłbym w tym miejscu już zakończyć, ale dodam, że Krzysiek zwyciężył także w polskiej edycji takich światowych zawodów inwestycyjnych organizowanych przez DifBrokera, gdzie przez rok obracało się własnymi pieniędzmi. Tak, tak, to nie błąd, rok inwestowania nie wirtualnych, a prawdziwych pieniędzy!

Tyle słowem wstępu, a teraz zacytuję fragmenty recenzji:

Posted by Marek | Posted in Edukacja finansowa | Posted on 13-12-2022 4:43 pm

16

Ostatni odczyt inflacji pokazał wartość 17,4%. Co prawda to daleko jeszcze do wartości z jakimi musieli się mierzyć nasi rodzice czy dziadkowie w trakcie zmian ustrojowych (1183% – luty 1990), ale dla każdego, kto od kilkunastu lat patrzył w przyszłość i regularnie odkładał co nieco z każdej wypłaty, by uzbierać konkretne oszczędności, które wesprą budżet na emeryturze, takie odczyty inflacji są na pewno dołujące, zwłaszcza, gdy ktoś stawia na lokaty lub klasyczną „skarpetę”.

Każdy kto ma smykałkę do giełdy, nie musi się inflacją aż tak przejmować, bo przy odpowiedniej wiedzy i doświadczeniu jest w stanie ją wyprzedzić, ale nie każdy ma przecież czas i możliwości na zabawy na rynkach finansowych. Dlatego już lata temu podałem gotowe rozwiązanie dla osób, które w zabieganiu nie mają czasu na giełdę.

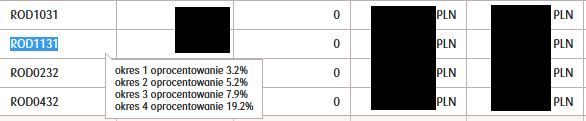

To był rok 2019 i poleciłem wówczas obligacje skarbowe dla beneficjentów 500+, które są indeksowane o wysokość inflacji. Prosto się je kupuje np. poprzez stronę: obligacjeskarbowe.pl. Sam też skorzystałem z tych papierów, gdyż planując emeryturę giełdową muszę mieć ochronę przed inflacją, kiedy odstawię już wykresy, więc musiałem wszystko dobrze przetestować w praktyce.

Gdzieś tam nawet ktoś się z tego śmiał, że oprocentowanie jest niskie (jak zaczynałem je kupować było 3,2%) a inflacja niewielka, więc indeksacja o inflację niewiele zmieni, ale nie przejmowałem się tym, bo przy każdych długofalowych strategiach, trzeba patrzeć szerzej.

Kiedy bowiem jest najlepszy czas na zakup obligacji indeksowanych inflacją, wtedy gdy inflacja jest niska czy wysoka?

Oczywiście, że wtedy, gdy inflacja jest niska, bo różnica pomiędzy oprocentowaniem pierwszego roku a poziomem inflacji jest niewielka (indeksacja jest dopiero po roku, a pierwszy rok ma startowe oprocentowanie).

Gdy mamy sytuację jak teraz, że inflacja jest wysoka, to pierwszy rok nie wygląda już kolorowo (obecnie obligacje ROD mają 7,5% a inflacja 17,4%, więc w trakcie pierwszego roku kapitał niemało traci na wartości).

Także każdy kto nie miał możliwości do gry na giełdzie (brak czasu/brak wiedzy/brak doświadczenia) mógł skorzystać z podpowiedzi, by mieć nieco lepsze procenty niż na lokacie.

Czy działa indeksacja? Według mnie tak. Listopadowe obligacje weszły teraz już na poziom 19,2%, co przy wartościach oferowanych na lokatach jest bardzo dobrą ofertą.

Obligacje ROD mają jednak ten „minus”, że ich celem jest zachęcenie rodziców do niewydawania pieniędzy z 500+ na konsumpcję, tylko odkładania ich na przyszłość, więc maksymalna kwota zakupu obligacji to suma wszystkich wpływów z 500+ jakie do tej pory otrzymaliśmy.

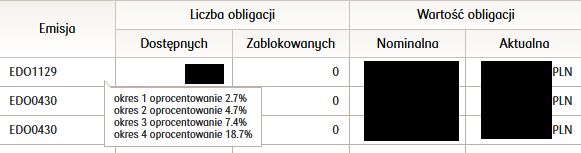

Szykując się do emerytury muszę zatem namówić żonę na więcej dzieci skorzystać z obligacji EDO (10-letnich), które mają odrobinę gorsze oprocentowanie, ale też są indeksowane o inflację. Obecnie na listopadowych obligacjach mam już 18,7%.

Jak na opcję, że wystarczy tylko wpłacić i nie trzeba nic wkładać w to wysiłku, a odsetki rosną, to jest to całkiem niezłe rozwiązanie.

Oczywiście nie mówimy tu o zarabianiu (od tego jest inwestowanie), tylko o jak największym utrzymaniu wartości odłożonych na emeryturę środków. Dlaczego jak największym utrzymaniu wartości? Ano dlatego, że tak jak i w przypadku lokat, od zysku trzeba odjąć jeszcze „podatek Belki”, więc +/- wyrównamy to, co zabrała inflacja.

Reasumując, z perspektywy czasu polecane instrumenty jak widać wypełniły swoją rolę i odchodząc na emeryturę zamierzam lwią część kapitału giełdowego przetransferować w obligacje skarbowe indeksowane inflacją, a tymczasem będę tam alokował jakąś pulę od każdej zyskownej transakcji (zmniejszając stopniowo do zera skalę reinwestowania zysków na giełdzie).

Przekazane w czasie zapisu na newsletter dane (pseudonim/imię + e-mail) nie będą nigdy odsprzedawane ani przekazywane podmiotom trzecim. W każdej chwili można anulować subskrypcję.

Informacje przedstawione na niniejszej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) . Spekulacja na rynkach finansowych jest bardzo ryzykowna. Istnieje ryzyko utraty całego kapitału. Czytelnik na podstawie własnych przemyśleń podejmuje sam własne i suwerenne decyzje inwestycyjne. Wszystkie działania podejmuje tylko i wyłącznie na własną odpowiedzialność.

Autor nie odpowiada za treść komentarzy do wpisów. Komentarze z kryptoreklamami będą usuwane blokowane. Strona korzysta z plików Cookie.

Wszystkie teksty i fotografie znajdujące się na niniejszym blogu są objęte prawem autorskim. Wykorzystywanie tekstów witryny oraz publikowanych zdjęć bez zgody autora jest nielegalne i pociąga za sobą odpowiedzialność prawną.

Podstawą prawną jest ustawa z dnia 4 lutego 1994r. o prawie autorskim i prawach pokrewnych - Dz.U. Nr 24 z dnia 23 lutego 1994 roku poz.83 wraz z późniejszymi aktualizacjami.