Inflacja – kwiecień w strefie euro

Posted by Marek | Posted in Edukacja finansowa | Posted on 09-05-2022 2:17 pm

12

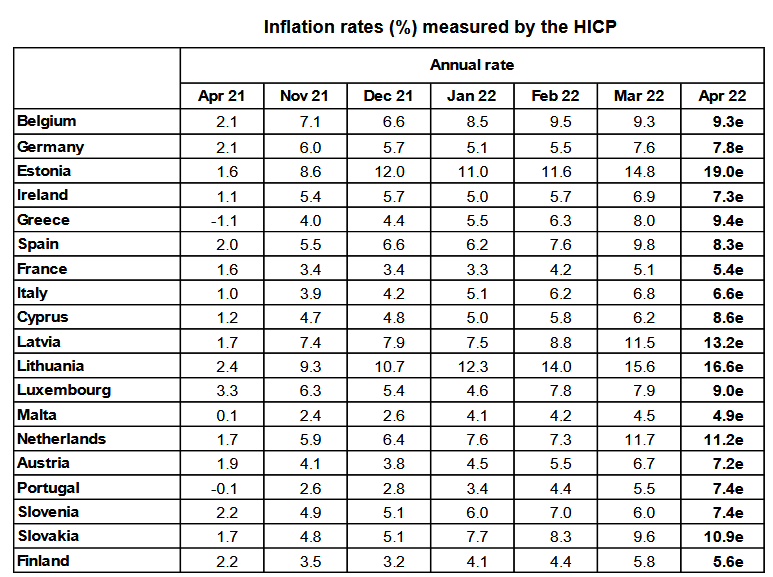

W poprzednim wpisie został ogłoszony konkurs, gdzie trzeba było wytypować odczyt krajowy oraz wskazać unijny kraj z najwyższą inflacją. Krajowy poziom wytypowały trafnie trzy osoby (kto ze zwycięzców jeszcze nie przesłał danych do wysyłki nagrody, niech śmiało to nadrobi), a w kwestii inflacji w UE, to nie ma jeszcze danych ze wszystkich krajów, ale patrząc na kraje posiadające euro, to zwycięzca chyba już jest znany. Estonia z 19% inflacją prawdopodobnie pozostanie liderem (ale poczekamy jeszcze na resztę krajów m.in. Węgry):

Jak widać inflacja rozlewa się także po strefie euro, czyli posiadanie wspólnej waluty nie jest żadnym „magicznym panaceum” i w trakcie zamieszania „każdy obrywa”.

Swoją drogą w obecnych czasach bycie sternikiem banku centralnego, to nic przyjemnego. Wystarczy choćby na chłodno przyjrzeć się temu co się dzieje wokół prezesa NBP. Pewne „media” rano potrafią bombardować swoich odbiorców treściami jak to jest źle z za niskimi stopami i jaki prezes jest „be” bo za wolno i za mało podnosi stopy procentowe, by po południu atakować prezesa, za to, że podnosi stopy procentowe, bo są za duże, ludzie nie mają na chleb, bo wszystko idzie na wysokie raty kredytowe i prezes jest „be” bo podnosi stopy, by wieczorem (nierzadko ci sami dziennikarze) znów kontynuują atak, że stopy są za nisko i prezes jest „be”.

Po pewnym czasie nawet ktoś totalnie nie mający z ekonomią po drodze, zacznie podejrzewać, że robi się go w bambuko. 🙂

Prawda jest taka, że wysoka inflacja będzie cierniem dla osób posiadających oszczędności i nie potrafiących, tych środków pomnażać szybciej niż będą one tracić na wartości przez inflację. Dlatego te grono będzie się opowiadać za podwyższaniem stóp procentowych.

Natomiast osoby posiadające duże obciążenia kredytowe, które stanowią spory odsetek wydatków dla domowego budżetu, będą się opowiadać za niskimi stopami procentowymi.

Punkt widzenia zależy od punktu siedzenia. Każdy chce co innego. Są to rzeczy nie do pogodzenia, dlatego, że gospodarka nie jest zero-jedynkowa. Zawsze gdy ktoś traci, po drugiej stronie jest ktoś kto zyskuje. Gdy jeden traci dom za długi, zawsze znajdzie się taka osoba, która ucieszy się, że kupiła go okazyjnie na licytacji komorniczej.

Gdy gwałtownie rośnie cena paliwa, ktoś z niskimi dochodami będzie mógł zapomnieć o częstych wyjazdach samochodem, ale ktoś z większymi dochodami, będzie się cieszył, że jest mniejszy tłok na drodze, bo wielu przesiadło się na SKM/MPK/rower. Ekolodzy będą się cieszyć, bo mniej emisji spalin. Dlatego np. obniżka VAT na paliwa dla jednych była dobra, a inni woleliby twarde podejście jakie zastosował Donald Tusk w 2011 (w debacie padły wówczas słynne słowa ówczesnego lidera opozycji, że trzeba mieć odwagę, by obniżyć akcyzę/podatki na paliwo).

Jeden woli wyższe ceny, ale za to mniejszy ruch uliczny, a inny woli wygodnie dojechać do pracy autem, zamiast gnieść się w autobusie miejskim, ale nie mając pieniędzy na paliwo, auto zostawi w garażu.

Każda decyzja niesie skutki, które dla kogoś będą bolesne, a dla kogoś innego będą korzystne.

Dlatego warto mieć elementarne podstawy wiedzy ekonomicznej, by nie dać się robić w konia. Myślenie jest zawsze w cenie. Nie można bać się myśleć samodzielnie.

Przypomniał mi się tutaj cytat z jednego z dzieł Stanisława Lema, którego starałem się w ub. roku dużo czytać (wszakże był to jego rok). Nasz wybitny rodak między kartami umieścił takie zdanie: „Demokracja to władztwo intrygantów, wybieranych przez głupców”.

Nie mnie oceniać słowa Wielkiego Mistrza rodzimej fantastyki, bo jestem tylko początkującym pisarzem, ale warto je znać.

Ja tymczasem prawdopodobnie przedłużę do połowy czerwca odpoczynek od giełdy. Jakoś nie mam teraz ochoty na siedzenie przed wykresami. Kto ma wędkę, niech pilnuje setupów, które są w materiałach za działem psychologii inwestowania. Nadchodzi ich czas. Skrupulatnie stosować i cierpliwie czekać na sygnał. 😉

W sumie to odcinam się od aktywnej gry giełdowej do połowy czerwca lub dłużej. Nadrabiam zaległości podróżnicze. Wczoraj wróciłem z Tatr i po trochu zaczyna mi brakować tych widoków. 🙂

No i muszę jeszcze co nieco turniejów szachowych zaliczyć. W górach udało mi się upiec dwie pieczenie na jednym ogniu. Zagrałem w końcu w szachy w turnieju blitza (po wielu latach przerwy w graniu turniejowym na tego typu tempo gry) i choć mój występ był fatalny (nie będę ukrywał, że był to solidny łomot), to odrdzewianie szarych komórek zawsze jest bezcenne. 🙂

Także pozostaję poza rynkiem, muszę odpocząć od tego wszystkiego, a kto ma wędkę wie co robić.

Uważam, że warto uczyć się historii, bo lubi się ona powtarzać. Dotychczas atrakcyjne kredyty w pln stają się coraz bardziej obciążające i wraca dyskusja o alternatywach. Czy nie było podobnie w erze boomu na kredyty frankowe? Obecnie psioczy się na banki, a przecież każdy kredytobiorca był informowany o tym jak wzrośnie rata w przypadku podniesienia stóp procetowych (ja miałem pokazaną nawet symulację obrazującą podniesienie stóp aż do 20%!!!). Uważam, że nie ma co panikować bo to dopiero 8 miesiąc podnoszenia stóp procentowych, a czym jest taki okres w obliczu kredytu na 30 lat (360 miesięcy!)? Z drugiej strony, jeżeli tak krótki okres spłacania podwyższonych rat kredytu jest dla kogoś mocno obciążający i sprawiający, że taka osoba/rodzina, nie ma środków do życia, to oznacza to tyle, że zdolność kredytowa została mocno przeszacowana. I nie jest to wina banku, a kredytobiorcy, który patrzy przez różnowe okulary z myślą, że „byle tylko dostać jak największy kredyt, a później jakoś to będzie”. Myślę, że każdy z nas zna osoby, które w sztuczny sposób (fikcyjne umowy o pracę) podnosiły sobie zdolność, której de facto nie miały. Teraz to pokutuje…

Przede wszystkim winny jest prawny system niewolniczy. To znaczy że kredyt hipoteczny jest nałozony na ludzkie życie zamiast na nieruchomość. A ludzie myślą że zawsze mogą oddać bankowi klucze i ruszać w życie z czystym kontem.

Ale nie nalezy oczerniać tylko klientów banków za głupotę, bo z drugiej strony stoją bankowi cwaniacy ktorzy wykorzystują rządy do tworzenia takiego niewolniczego prawa.

@Hamal niestety tu jest za dużo zmiennych. Z biegiem lat dobrze ulokowana nieruchomość będzie zyskiwać, a źle ulokowana będzie tracić.

Poza tym co z ludźmi co brali kredyt na 120% wartości nieruchomości (były takie bodajże w 2010/11 dosyć popularne)?

No i co z sytuacją pt. „huczna eksploatacja” np. wynajem mieszkania „rozrywkowym studentom”, gdzie z biegiem lat potrzeba coraz większych nakładów, by utrzymać standard mieszkania? Bank miałby takie mieszkanie do generalnego remontu brać na poczet kredytu? 🙂

Nasi dziadkowie/rodzice żyli w czasach, gdzie nikt takich rzeczy nie dawał i jakoś sobie poradzili, mając nawet inflację rzędu:

rok 1982: 100,8%

rok 1989: 251,1%

rok 1990: 585,8%

bez żadnych 500+ na dzieci, bez żadnych 13, 14 emerytur, bez bonów turystycznych itd.

Kolejne pokolenia zostały mocno rozpieszczone i (nie każdy oczywiście) raczej nie szanują tego co mają, bo za łatwo to przyszło.

Moim zdaniem problem tkwi w edukacji, jak patrzę na system szkolny to ręce i majtki mi opadają, a o edukacji finansowej w szkołach publicznych to jako rodzice możemy tylko marzyć. Dlatego czekam cierpliwie na nową obiecaną książkę ekonomiczną dla dzieci.

To raczej nie jest jedynie problem edukacji – mamy tutaj do czynienia dodatkowo zarówno z lenistwem, ignorancją ale przede wszystkim zwykłym bezczelnym cwaniactwem.

Czy te lamenty kredytobiorców złotówkowych wiążą się tylko ze wzrostem raty? Moim zdaniem nie – po prostu kolejna grupa cwaniaków chce mieć tańszy kredyt, podobnie jak to było w przypadku „biednych i pokrzywdzonych” frankowiczów.

To nawet trochę zabawne, bo oznacza, że kredyty w banku powinny być dostępne również dla małp.

Lata temu kredyty w franku dostawali ci, którzy NIGDY ale to NIGDY w życiu nie widzieli wykresu kursu jakiejkolwiek waluty – bo to przecież była wiedza tajemna przekazywana tylko wśród wtajemniczonych potrafiących policzyć wartość 5.32% ze 100 bez użycia kalkulatora.

Teraz kredyty w złotówkach „zdobyli” ci, którzy NIGDY nie widzieli wykresu stóp procentowych, chociaż zdawali sobie sprawę z istnienia wykresów kursów walut. Na szczęście im też „były bankier” imieniem Mateusz pomoże – już bieży z dobrą nowiną.

Na razie niestety żadnej pomocy dla osób zaradnych lub oszczędnych – tymczasowy podatek Belki trzyma się mocno. Posiadacze lokat na razie nie lamentują – może powinni zacząć wzorem „kwiatu polskiego kredytobiorstwa”?

I jeszcze w temacie edukacji finansowej – „zabawna” historyjka – rozmowa znajomych na temat oszczędności.

A: „W moim banku pojawiła się lokata na 3% i wpłaciłem tam wszystko co miałem”

B: „Na jaki okres?”

A: „Niestety tylko 12 miesięcy, ale to i tak lepiej niż jak było 0,1%”

B: „No tak… teraz na 3% nawet opłaca się oszczędzać”.

Kurtyna…

Bez wątpienia to wypadkowa wielu czynników i piętno socjalizmu też ma tutaj swoje składowe.

Zamiast uczyć ludzi odpowiedzialności za własne decyzje (krótkowzroczność, rozbuchane ego [„bo im się należy”], nieczytanie umów, brak logicznej strategii np. budowanie domów na terenach zalewowych korzystając z tego, że domy do pewnego metrażu nie potrzebują pozwolenia na budowę), to się ich przyzwyczaja do wyciągania rąk jak ich dobrowolnie podjęte decyzje przestają być dla nich korzystne (nawet chwilowo).

Dziwnym trafem nurt polityki idzie teraz na licytowanie się kto da więcej i poza jedną niewielką partią opozycyjną, reszta prześciga się z socjalistycznym rządem na socjalizm.

ROK 2011:

Mrożenie pensji budżertówki:

https://gospodarka.dziennik.pl/finanse/artykuly/365428,budzetowka-bez-podwyzek-znow-z-wyjatkiem-nauczycieli.html

ROK 2022:

Konkurs na najlepszą kiełbasę wyborczą i licytacje kto da więcej. Padło nawet hasło lidera opozycji: 20% podwyżka dla budżetówki.

Dlaczego do worka pt. „socjalizm” wrzucasz wszystkich jak leci: liberałów, socjaldemokratów, socjalliberałów, komunistów itp? To, że jakiś polityk chce rozdawać pieniądze nie czyni go socjalistą.

W Polsce panuje takie podejście, że jak ktoś nie ma poglądów prawicowych/konserwatywnych, do tego żyje ponad stan, jest rozrzutny, kocha konsumpcjonizm, nie analizuje konsekwencji dla podejmowanych działań, a jak powinie mu się noga, to domaga się zewsząd pomocy, to z automatu szufladkuje się go jako socjalistę (lub pejoratywnie „lewaka”). A w rzeczywistości jest to głównie domena centrystów.

Nurty liberalne mają swoje za uszami i to nawet sporo.

Postrzeganie polityki w sposób binarny, na zasadzie „istnieje tylko lewica i prawica” jest przestarzałe. Warto mieć tego świadomość i znać różnice.

PS.

Aktualnie rządząca w Polsce partia nie jest partią socjalistyczną. Nie dążą do rezygnacji z mechanizmów rynkowych ani do uspołecznienia własności prywatnej, nie zależy im też na wzmocnieniu roli związków zawodowych. Ich spojrzenie na kwestie gospodarki nie ma wiele wspólnego z socjalizmem.

Jedynym europejskim państwem rządzonym przez socjalistów jest Portugalia.

Panie Tomku, kiedyś ukułem takie powiedzenie, że wiedza jest najlepszym orężem na demagogię, także pozwolę sobie zacytować co nieco z encyklopedii PWN, by Pan wiedział z jakiej konkretnej definicji korzystam:

„socjalizm: określenie stosowane niekiedy w charakterystyce ustroju społecznego tych krajów wysoko rozwiniętych (zwłaszcza europejskich), w których gospodarce rynkowej towarzyszy daleko posunięta redystrybucja dochodu narodowego i realizacja koncepcji państwa dobrobytu”.

U nas w kraju ekipa rządząca prezentuje nurt zwany welfare state, który jest typowo socjalistyczny.

https://encyklopedia.pwn.pl/encyklopedia/welfare%20state.html

Mam nadzieję, że pomogłem. 🙂

Inflacja już wymknęła się spod kontroli, teraz NBP czy FED starają się gonić króliczka… przy okazji zarzynają gospodarkę i wpędzając ja w stagflacje. Ciekawe co zrobić EBC, podejrzewam że nie wiele bo już dawno kraje południa groziły opuszczeniem strefy euro w przypadku podwyżek stóp. Obawiam się, że jeżeli NBP w którymś momencie zmięknie to będziemy podążać drogą Turcji.

Z edukacja finansowa nie jest latwo. Sam bedac w dziedzinach scilych oraz technologi nawet po skonczonym doktracie malo zdawelem sobie sprawy z aspektow finansowych. To poprostu nie bylo moim zainteresowaniem, zaiteresowaniem byla nauka oraz zostanie profesorem (kariera akademicka – na zachodzie).

Kiedy zostalem pozbawiony grantu (bez uzasadnienienia) zrozumialem ze na nauke trzeba miec pieniadze a wszystko co mozna zrobic jest dosc mocno ograniczone. Zdalem sobie powoli sprawe ze nauke moge robic jaka chce bez uniwersytetow ale potrzeba na to kasy. Pozniej zdalem sobie sprawe ze czas mozna kupic za kase. Zrozumialem ze moje podejscie do pienieczy jest podejsciem niewolnika. Oczywiscie nawet na zachodnich uczelniaz malo nie zarabialem a w przemysle to juz sporo. Ale praca kosztuje czas. Pozatym zarobki sa w liniowej skali chyba ze ma sie akcje firmy oraz te akcje szybko rosna (dostaniemy je w dobrym czasie). Za moje wynalazki we wspolczesnych korpo sa male pieniedza (bez praw autorskich). Powoli zrozumialem ze poprostu trzeba zarzadzac wlasnymi pieniedzmi. Juz od 5 lat to robie i zaczyna byc to dosc zyskowne. To co mnie trzyma to to ze zwroty moga byc wykladnicze (matematyka) – oczywiscie analiza ryzyka i nie jest to takie proste. Znajomosc jak dziala system np. 50% rynku to akcje US, wplyw polityki FEC, czy USD jako waluta rezerwowa. Od paru lat mowilem znajomym o ryzyku kredytowym, wiekszosc mnie nie rozumie i rozumiec nie bedzie. Taka wiedza to niby podstawa jednak jak sie studuje rynek przez 5 lat od spekulacji, srednio i dlugo terminowych inwestycji to zaczyna sie inaczej widziec swiat. Inaczej widziec podzial pracy i z jakiego punktu swiadomosci czlowiek wychodzi. Pisze sobie na tym forum bo i tak wiekszosc ludzi to nie obchodzi. Liczy sie tu i teraz. Ludzie nie rozumieja szeroko pojetej opcjonalnosci. Matematyk zawiazana z wycena opcji jest tez ciekawa – np. model Blacka-Scholesa. Z drugiej strony my takie opcje tez mamy w zyciu. Wezme kredyt to bede mial dom. Wynajme to bede mial przewidywalne ryzyko (ale nie niczego splacal) ale moja opcja jest mieszkanie w roznych miejscach. Ludzie w wiekszosci zyja po dyktat rzeczywistosci (jak zostali nauczeni). W naszej kulturze tez mamy 'Nie filozofuj’ lub 'Bogaty to zlodziej’, 'Pokorne ciele dwie matki ssie’ to jest propaganda kulturowa programujaca do nie myslenia oraz uleglosci. Samotnie jest zyc majac inne podejscie. Tak samo z tym socjalizmem. Moge powiedziec ze w biznesie jestem kapitalista, dla przyjaciol socjalista, a w rodzinie komunista. Naprawde mamy w zyciu rozne postawy i nie da sie to jednoznacznie zdefiniowac. Wielu ludzi zyje na dolnych poziomach piramidy Maslowa dlatego nigdy nie beda myslec o samorozwoju, wolnosci finansowej, oraz zdrowiu. Jak wielu ludzi nie rozumie ze piedze nie rozwiazuja wszystkich problemow. Co innego jest miec pieniadze, a co innego jest umiec je wydawac. Jak zachowac balans pomiedzy bogactwami zdrowia, czasu, rodziny oraz pieniedzy. Wiekszosc poswieca wszystko dla pieniedzy pozniej je wydaje zeby naprawic zdrowie. Podsumowujac wiedza to jedno, stosowana wiedza dopiero przynosi zmiany. Doswiadzcznie w zyciu oraz samodycyplina sa niestesty praktycznie nie przekazywalne. Obecny system mozna nazwac media-demokracja co i tak jest lepsze od autokracji typu Chiny/Rosja.

Dziękuję za bogaty komentarz. 🙂

Tak jak to też było w przesłaniu powieści „Wiele do stracenia”, pieniądze to jedynie ułuda, a straconego czasu nie da się odkupić. Wiele rodzin uboższych jest o wiele szczęśliwszych niż tych bogatszych, bo potrafią cieszyć się tym co mają, a dzieci z bogatych domów częściej sięgają po narkotyki bo mają pieniądze, a brakuje w domu miłości, tylko jest odwieczny wyścig szczurów zawodowo-osobisty, bo każdy chce się pokazać kim on to nie jest i jakie ma „achy i ochy”.

Widzę też jak często ludzie mają do mnie pretensje i się obrażają, że odrzucam ich „super oferty” np. jak chcą bym przyjechał „na już, tu i teraz, bo on nie zamierza czekać na termin” i zrobił prywatne szkolenie indywidualne za odpowiednio wysoką gażę, a mnie to totalnie nie interesuje, bo wolę ten czas spędzić jeżdżąc z dziećmi na rowerze, czytając książki, czy grając z dziećmi w szachy, bo to super uczy samodyscypliny i logicznego myślenia. 🙂

Jak ma sie troche czasu i pienieczy i zdrowia oraz rodzine to chyba juz jest sukces. Bardzo malo ludzi potrafi znalezc rownowage. Ostatnio zrozumialem ze zyje w za duzym domu z za duzym ogrodem (wynajmuje bo pozostawiam sobie opcjonalnoc). Takie rzeczy tez zabieraja czas.

Efektami ubocznymi sukcesu tez czasami jest niechec rodziny lub chec scigania sie (ja sie scigam z samym soba np. zeby utrzymac wage czy dyscypline i czesto przegrywam). Jednak ludzie lubia sie scigac on ma duzy dom to ja tez. Choc i tak nie ma sie co dziwic ja non stop natrafiamy na propagande sukcesu (problem jest z tym ze sukces to nie uniwersalny produkt i kazdy powinien miec swoja miare). Czasami mniej jest wlasnie lepiej (i nie chodzi mi o pieniadze bo tych lepiej jest miec wiecej jak sie wie co z nimi robic). Dobrzy znajomi to tez bardzo duze bogactwo. Choc jak sobie zadac pytanie ilu ludzi tak naprawde rozumie cokolwiek z podstaw normalnego szczesliwego zycia (ja sam sie tego caly czas ucze).