Dotyczyło to kontraktów zbrojeniowych, gdzie brano ogromne kredyty, by kupować sprzęt z Niemiec i Francji. W sieci jest o tym mnóstwo informacji, więc nie będę tu wchodził w szczegóły.

Długi zbrojeniowe dobiły Greków i ostatecznie zbankrutowali.

Zadam tylko pytanie, jak to możliwe, że Grecy nie pogonili wówczas rządu, który próbował ich zadłużyć? Czy zawiniła matematyka? Nikt nie policzył jak ogromny będzie tego koszt? Nikt się nie zorientował, że grozi im bankructwo? Że spirala zadłużenia ich zuboży, że będzie gigantyczne bezrobocie, że majątek narodowy zostanie przejęty przez zagranicę za grosze, w ramach przejęcia aktywów bankruta? Nikt nie zauważył szubienicy, którą ich rząd dla nich stawiał?

Jak to się stało, że oni na to pozwolili? Dekadę temu każdy kto bliżej śledził ten temat, przecierał oczy ze zdumienia i myślał, że w Polsce, by to nie przeszło, bo u nas ludzie potrafią myśleć i nie dadzą się nabrać prymitywnej propagandzie strachu.

Nasz północny sąsiad ma za naszą granicą Iskandery z ładunkami jądrowymi. Choćbyśmy mieli na kredyt 1000 łodzi podwodnych/1000 czołgów/1000 śmigłowców/ 1000 myśliwców i tak to przecież nic nie zmieni…

Od czasu Galów, Niemcy i Francja nieustannie się tłukły, aż dopiero po II Wojnie Światowej zmądrzeli i założyli EWG oraz EWWiS, by wspólnie zarabiać. Jak coś jest wspólne, to nie opłaca się tego bombardować. Skoro Niemcom i Francuzom się udało, to Słowianom też to się kiedyś uda. Dialog, dialog i wspólne biznesy. To zakończyło starcia dwóch europejskich potęg. Warto uczyć się historii.

Złoto od tysięcy lat przyciąga swoim urokiem i pełni rolę synonimu bogactwa. Nie bez powodu to właśnie Mansa Musa, czternasty król Imperium Mali, jest uznawany za jednego z najbogatszych ludzi wszech czasów. Podczas swojej pielgrzymki do Mekki w 1324 roku, lekką ręką wydawał tak duże ilości złota, że jego cena na trasie przejazdu orszaku króla wpadła w deflację na ponad dekadę (czyli dla cen towarów nastąpiła inflacja, skoro złota jest dużo w obiegu i ma je każdy, to staje się ono mniej warte).

Złoto jest też traktowane jako tarcza na ciężkie czasy, choć najważniejszy myk polega na tym, by kupić je wtedy, kiedy nie ma na nie mody i nikt o tych ciężkich czasach nie wspomina, bo jak wszyscy polecają zakupy złota, to znak, że koniec wzrostów jest bliski.

Tak było w 2012 roku, gdzie naganianie na złoto sięgało zenitu i wtedy też był czas na profitowanie, o czym pisałem na blogu. 🙂

Potem, gdy kurs spadł odpowiednio nisko, sam zakupiłem fizyczny kruszec i dałem też o tym znać na blogu. Był to rok 2016.

Jak widać moment zakupu był chyba dobry. 🙂

Także najważniejsze jest wiedzieć jak wyłapać oznaki rynkowe, które podpowiadają kiedy kupić i kiedy sprzedać. Kto ma ode mnie wędki, wie co robić, wie jak odsiewać, wie jakie czynniki muszą być spełnione, wie gdzie dać SL i jakich bezpieczników użyć oraz wie jak ważne jest czekanie na sygnał, by nie wychodzić przed szereg.

Brak cierpliwości czasem prowadzi na manowce. Zarówno w komentarzach, jak i w trakcie rozmów miałem zapytania o bardzo znanego spekulanta, który nieustannie od miesięcy ładuje shorty na srebrze i złocie (pozycje na spadki), niedawno ponownie dołożył shortów.

Cóż mogę powiedzieć, nie znam strategii p. Rafała, sam używam innych metod opartych przede wszystkim na stop loss’ach, których p. Rafał nie używa, także mamy całkowicie inne podejścia i każdy ma prawo robić to, co mu się podoba. Nie ma nudy, a to że mamy inne podejścia, to niech rynek ocenia. Przede wszystkim preferuję grę zgodną z trendem i reaguję dopiero jak są czytelne sygnały jego zmiany.

Tak samo na naszej rodzimej giełdzie. Sytuacja finansów publicznych jest fatalna (zamykane porodówki, ciężka posiłków w szpitalach, cięcia środków na naukę itd.) i to prawie każdy wie, ale to nie znaczy, że giełdy mają się od razu załamać. Obrazowałem to dobitnie wiele razy na blogu przytaczając postać Mike’a Burry’ego (tego od historii z filmu Big Short), który wiedział, że ma się zawalić, ale rynek rósł i rósł, ignorując jego wyliczenia. Dlatego też cały czas mam w portfelu akcje. 🙂

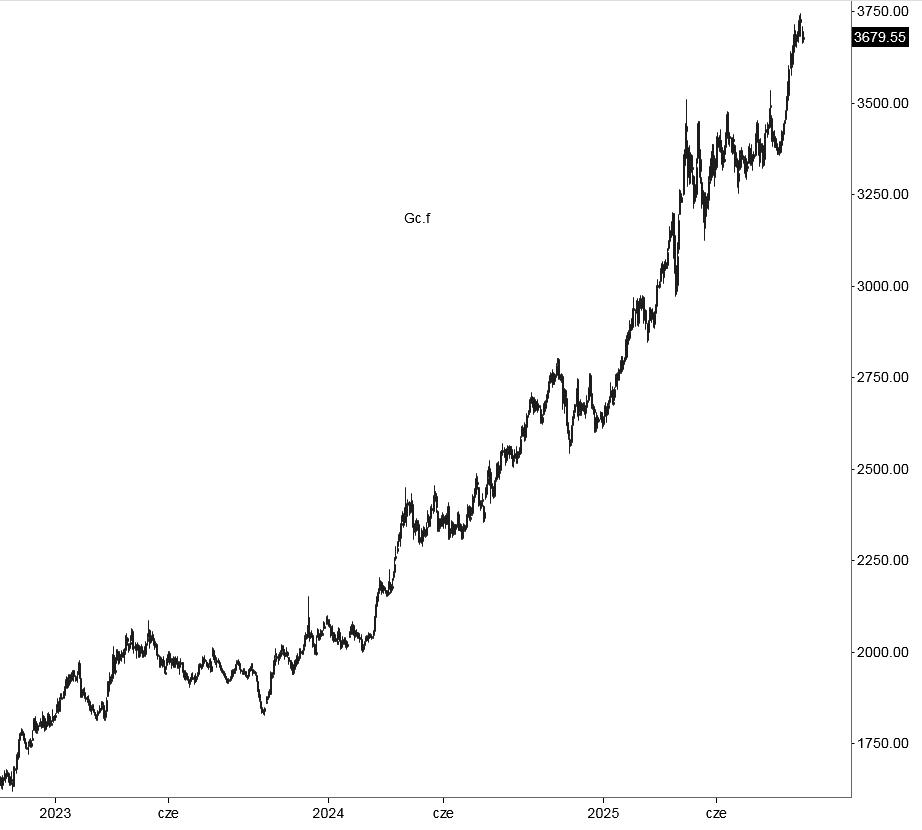

A czy złoto jest przewartościowane? Obecne ceny (5300$) są rekordowe, ale samo pobicie rekordu nie jest powodem do automatycznego grania shortów. Ja złoto posiadam zakupione przy cenach poniżej 1100$, więc ile rynek jeszcze da, tyle wezmę. Mam czas. 🙂

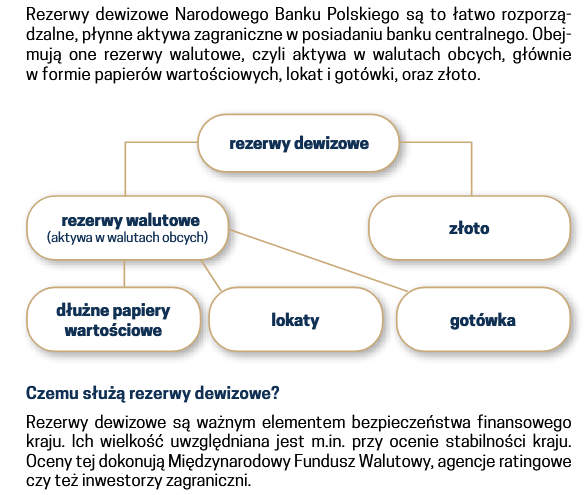

Ze złota korzysta także nasz pieniądz, nasz złoty, bo jak zapewne każdemu kto miał w rękach podręcznik do ekonomii wiadomo: „Rezerwy dewizowe (walutowe) to płynne aktywa zagraniczne, takie jak obca waluta, złoto, papiery wartościowe w walutach obcych, kontrolowane przez bank centralny (w Polsce przez NBP), służące do stabilizowania kursu złotego„.

Także nasz złoty, faktycznie zaczyna być „złoty”, bo oparcie waluty na złocie dodaje mu skrzydeł.

1 tona to ok. 32 150 uncji.

Przy cenie 1300$/oz to daje 41 795 000$, a przy cenie 5100$/oz to 163 965 000$

Czyli na każdej jednej tonie taka zmiana kursu daje ponad 122 mln dolarów, które wzmacniają złotego.

A złota mamy aż 550 ton, czyli wychodzą setki miliardów złotych! Od stycznia nasz złoty dostał duży dopalacz (o ponad 1000$/oz wzrosło złoto), co chwilowo zamortyzowało słabą sytuacją finansów publicznych.

Także dla dobra naszej waluty, złoto powinno rosnąć, ale nic nie trwa wiecznie. Zatem warto mieć wędki i samodzielnie reagować na bieżące zmiany na wykresach. Obecnie (na moment pisanie niniejszego wpisu i tylko na ten moment) sygnału sprzedaży jeszcze nie ma.

Za jakiś czas wylatuję na kolejną wyprawę, także może po moim powrocie jakiś sygnał już będzie. 😉

Posted by Marek | Posted in Edukacja finansowa | Posted on 20-01-2026 3:47 pm

15

Dziś czas na kolejną porcję edukacji finansowej. Co łączy inwestowanie i bieganie? Jedno i drugie ma sens tylko i wyłącznie wtedy, kiedy zabiera się za to w odpowiednim momencie.

Dlaczego? Weźmy na przykład dzisiejszy mroźny poranek w stolicy, który nie zniechęcił zapalonych biegaczy do porannego rozruchu – w końcu sport to zdrowie, tak ktoś im kiedyś powiedział…

Polskie Towarzystwo Kardiologiczne na tego typu aktywności ma „alergię”. Ich raport nie pozostawia złudzeń.

Smog to pyły i rakotwórcze substancje takie jak benzoalfapiren, a kto biega w smogu, nawet na Wilanowie:

myśli, że dba o zdrowie, a tylko sobie szkodzi. Szkodzi zdrowiu, a złośliwi powiedzą, że dobrze robi, bo jest mobilnym oczyszczaczem powietrza i filtruje je swoimi płucami dla innych. Altruista…

Choć z drugiej strony, finansowo smog może być dochodowy. Już niejedna osoba wygrała w sądzie.

Pytanie tylko czy te pieniądze są tego warte…

Bieganie służy zdrowiu, ale tylko gdy uprawia się je w odpowiednim czasie (kiedy nie ma smogu).

Na giełdzie odpowiednikiem wchodzenia w smog jest działanie bez przemyślenia, bez planu, bez jakiejkolwiek strategii, najczęściej bazując na zasłyszanych plotkach, pomysłach „kolegów” i newsach giełdowych. To tworzy chaos, który odpowiada za liczby, które brokerzy muszą drobnym drukiem podawać w reklamach: „Inwestowanie jest ryzykowne. 90% klientów traci”.

Orężem na to jest odpowiednie przygotowanie, wiedza, doświadczenie i wypracowana metodyka działania.

Przede wszystkim przed zawarciem jakiejkolwiek transakcji najpierw trzeba zadać sobie kluczowe pytania: Ile jestem w stanie na tej transakcji stracić? Ile mogę potencjalnie na niej zarobić? Czy ryzykowaną kwotę zwielokrotnią potencjalne zyski? Jak długo już rośnie? Czy przypadkiem najlepsze kawałki tortu nie zostały już zjedzone, a my chcemy zajadać się zakalcem? Jakie kryteria muszą być spełnione, by zająć pozycję? Jakie kryteria dają sygnał ostrzegawczy, a jakie nakażą pilną ewakuację?

To podstawy, które każdy solidny giełdowy rzemieślnik ma opanowane w „małym paluszku”. Bez tego, poruszanie się po giełdowym świecie nie różni się wiele od biegania w zasmogowanym mieście.

Szczegółową analizę tego tematu wrzuciłem na naszą grupę mailingową – Listę Absolwentów, także posiadaczy dwóch wędek, którzy są na grupie, zapraszam do lektury wersji rozbudowanej, natomiast w ramach przecieku, ujawnię co nieco i tutaj. 🙂

To co się dzieje na walutach związanych z PLN jest bardzo ciekawe, a dla niektórych obserwatorów nawet zaskakujące. Wobec cięcia stóp procentowych, „gróźb” agencji ratingowych i oszałamiającego przyrostu zadłużenia, nasza waluta powinna według niektórych lecieć na łeb na szyję, prosto w otchłań, a wcale się tak nie dzieje.

Gwałtowny spadek naszej waluty, to wzrost cen importowanych dóbr (logiczne), a skoro nie mamy aż tak wiele rodzimej produkcji, to ceny w sklepach wraz z mocnym osłabianiem się złotego, dla wielu produktów skoczyłyby w górę, co dla rządzących okazało by się problematyczne, gdyż poprzednią kampanię wyborczą budowano m.in. na przypisywaniu drożyzny ówczesnemu rządowi i w obecnych okolicznościach stałoby to się mieczem obosiecznym, tnącym sondaże teraz drugiej stronie.

Ale PLN nie nurkuje, gdyż z odsieczą dla rządu Donalda Tuska nadciągnął na białym koniu nie kto inny jak… hejtowany przez środowiska związane z obozem władzy prezes NBP Adam Glapiński.

Pamiętacie jak krytykowano go za zakupy złota? Miał to być relikt przeszłości, niedający się do współczesnej ekonomii, pokazywano, że Zachód pozbywa się złota, a Rosja kupuje. Prof. Glapiński jednak konsekwentnie realizował swoją strategię, pomimo medialnej nawałnicy.

Szydzono z niego w artykułach:

ku poklasku w serii komentarzy:

ale jak to ujął niegdyś były lewicowy Premier Leszek Miller (ten sam, co niedawno nazwał Żełeńskiego „ruską onucą”): „Prawdziwego mężczyznę poznaje się nie po tym jak zaczyna, ale jak kończy”.

Dziś mamy ponad 515 ton złota, i właśnie posiadane rezerwy powstrzymały naszą rodzimą walutę przed spadkiem, wobec katastrofalnego stanu finansów publicznych. Dlaczego? Ponieważ praktycznie przez cały okres rządów Premiera Tuska, mieliśmy hossę na złocie, która podbijała wartość zgromadzonych rezerw.

Olbrzymi wzrost złota zbilansował inne czynniki i dał czas na cięcia budżetowe i dodatkowe podatki (od samochodów premium, licznych mieszkań, większych domów, prywatnych basenów, posiadanych kotów itd.), bo jeśli naprawa finansów publicznych nie nastąpi, to i złoto nie pomoże (choć patrząc na przykład OFE, to doraźnie może i kruszec pomoże, bo stanowi łakomy kąsek do sprzedaży na pokrycie dziury budżetowej, ale może lepiej nie będę podpowiadał… ).

Reasumując, chochlik losu sprawił, że znienawidzony nielubiany przez obecną władzę człowiek, uratował im cztery litery – przynajmniej tymczasowo, bo każda hossa kiedyś się kończy i ta na złocie też się zakończy, bo hossy i bessy to nieustanne cykle, jak yin i yang jak PiS i PO przypływ i odpływ, zawsze wracają. A na walutach ruchy póki co są mniejsze i sprawdza się podejście do ustawiania SL, jakie jest dedykowane go rynku forex, co omawiam na „Esencji spekulacji”. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 15-09-2025 12:08 pm

6

Od wielu lat trwa już subtelna akcja zniechęcania ludzi do gotówki, sugerująca, że to relikt przeszłości i trzeba dążyć do społeczności bezgotówkowych. Zalet, tych oczywistych, jest wiele. Dla klientów to szybkość i wygoda. Idąc na plażę, popływać na desce czy zaszaleć na skuterze, kartę czy obrączkę płatniczą można mieć przy sobie i nie trzeba zostawiać kogoś do pilnowania portfela, tylko wszyscy mogą się bawić w wodzie.

Zalety dla korporacji też są jasne, choć często w sprzeczności z dobrem klienta np. analiza zachowań zakupowych i proponowanie produktów i usług, w których prawdopodobieństwo do skutecznego namówienia jest podwyższone, nawet gdy się tego nie potrzebuje, ale nawyki zakupowe nie zawsze muszą być logiczne.

Zalety społeczności bezgotówkowych dla władz też są logiczne i jasne, choć tutaj najmniej lubiane przez ludzi. Przykładem był protest kanadyjskich kierowców, których spacyfikowano blokując środki finansowe na ich kontach oraz kontach i rodzin! Bez środków do życia, prędzej czy później większość (a przynajmniej każdy, kto dba o rodzinę, nie pozwoli na ich głód i się ugnie) odpuści, więc każdy rząd będzie miał skuteczne narzędzie dyscyplinujące przeciwników.

Natomiast zwolennicy zapominają o jednym, gotówka daje niezależność i jej likwidacja byłaby wielkim ciosem dla każdego, kto rozumie mechanizmy funkcjonujące na tym świecie.

Sobotnia awaria, mam przynajmniej taką nadzieję, powinna otrzeźwić grono osób zaślepionych w zwalczaniu gotówki.

Kolejki do bankomatów, które i tak fizycznie nie są w stanie obsłużyć wszystkich chętnych, zwłaszcza gdy potrzeba większej gotówki, ludzie nie mogący zakupić jedzenia na obiad czy właściciele elektryków przemierzający trasy wyjątkowo daleko od domowej ładowarki, nie mogący zapłacić. Choć w przypadku elektryków jest nowy problem, który przywędrował z Zachodu i potwierdził, że nie wszystko co zachodnie jest dobre.

Mając gotówkę, nawet w sytuacji blackoutu, gdy całe miasta są odcięte od prądu, zrobimy w małych sklepach zakupy, gdyż większość kas fiskalnych ma również zasilanie akumulatorowe, a terminale potrzebują zasięgu GSM, który jak pokazały przypadki z ostatniego blackoutu w Hiszpanii, w przypadku braku prądu stosunkowo szybko zanika.

U siebie zawsze staram się mieć w portfelu zasób pozwalający na zrobienie zakupów co najmniej na kilka dni i do tej pory się to dobrze sprawdzało. W domu trzymanie większych ilości gotówki z wiadomych względów się nie opłaca (inflacja je zjada, a nawet jak ktoś nie ma czasu na giełdę, to na lokacie częściowo może inflację sobie odbić), ale taki zapas na tygodniowe zakupy czasem się przydaje. 🙂

Reasumując, choć płatności bezgotówkowe są wygodne i szybko się z nich korzysta, stawianie ich jako jedynej „właściwej” metody płatności (uwielbianej przez rządy, które łatwo mogą w ten sposób „łamać strajki” bez ani jednego wystrzału) jest działaniem dążącym do „samozagłady finansowej”, gdyż każdy monopol jest szkodliwy i alternatywne metody płatności powinny być zawsze dostępne. Pomijam już fakt, że gdy nie będzie konkurencji ze strony gotówki, będzie można pobierać wyższe opłaty za transakcje kartą. 😉

Posted by Marek | Posted in Edukacja finansowa | Posted on 01-09-2025 4:38 pm

8

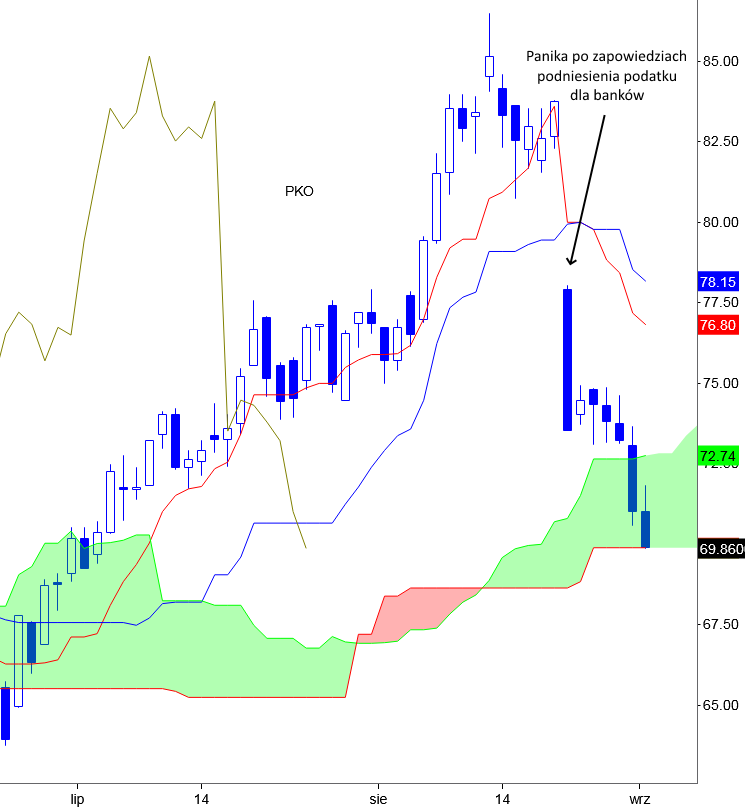

Odpoczywając na wakacjach nie miałem możliwości skomentowania „rzezi” na bankach spowodowanej rządowymi zapowiedziami nowego podatku, także czas to nadrobić, bo banki, uznawane przez wielu za krwioobieg giełdy i gospodarki, pozostają w defensywie:

Banki od zawsze stanowiły łakomy kąsek dla wielu, gdyż są po prostu maszynką do zarabiania pieniędzy, mając możliwość (dzięki systemowi rezerw cząstkowych) tworzenia nowych środków w postaci zapisów elektronicznych, a nie poprzez drukowanie gotówki, dzięki czemu bank kreuje pieniądze „z niczego” i może je pożyczać. Wszystko pięknie działa dopóki, dopóty niespłacane kredyty będą stanowiły bezpieczny margines. Jeśli zbyt wielu przestanie płacić, a do tego zbyt wielu postanowi wypłacić swoje pieniądze, to system pada. Dlatego też jest Bankowy Fundusz Gwarancyjny, który na wypadek upadku banku, zwraca środki do 100 tys. €, a wszystko co jest powyżej owej kwoty, niestety przepada, czyli biznes genialny z cyklu: „zyski nasze, straty wspólne”.

Jak ktoś „siedzi” dłużej na giełdzie, to na pewno pamięta, że dekadę temu ówczesny rząd wprowadził już jeden podatek giełdowy, który był wówczas mocno krytykowany. By nie wzburzać emocji u osób mocno zapatrzonych „w swoich”, każdy w ramach „detoksu swojej bańki” może sobie wygooglować, które osoby wieściły „kataklizm” i mocno krytykowały poprzednią ekipę za opodatkowanie banków. Jak widać banki sobie poradziły i wyszły z rekordowymi zyskami, które okazały się na tyle kuszące, by znów je „oskubać”. I tutaj następuje kolejna ciekawostka, ten sam „podzbiór mediów i ekspertów”, który wcześniej był przeciw, po 10 latach udaje, że nowy podatek jest ok. 🙂

Albo tak bardzo wierzą w amnezję wyborców, albo zapomnieli, że czasy się zmieniły i prawie każdy może stare nagranie z TV łatwo odnaleźć i porównać. 🙂 Dobitnym przykładem była sytuacja z lotem w kosmos naszego rodaka. Kiedy w 2023 ówczesny Premier Mateusz Morawiecki zapowiadał udział Polski w misji kosmicznej i prawdopodobne wysłanie Polaka, Sławosza Uznańskiego, na ISS, nastąpił zalew krytyków odmieniających na wszelkie sposoby „megalomanię” i „przepalanie setek milionów”, po czym gdy Sławosz, świeżo po ślubie z posłanką partii rządzącej – już jako Uznański-Wiśniewski, szykowany był do misji, to nastąpił zwrot o 180 stopni! Niektórzy jeszcze wyliczali ile na tym można zarobić (co jest bzdurą, bo przemysł kosmiczny bazuje na całym świecie właśnie na „przepalaniu pieniędzy podatników” i chodzi o prestiż). Wielu ma pewnie w znajomych radnych rozmaitych opcji, to wystarczy poszukać starszych wpisów na FB, by zobaczyć jaka była to komiczna sytuacja. 🙂 Ale amnezja wyborców, to rzecz bezcenna jak widać. 😉

Wracając do tematu, włożę kij w mrowisko. Zarówno 10 lat temu, jak i obecnie podatek giełdowy niestety jest konieczny, gdyż stan finansów wymyka się spod kontroli i trzeba „zaciskać pasa”, a najłatwiej zabierać jest tym, co mają. Nie bez kozery w średniowieczu występowały regularne pogromy jednej nacji mającej smykałkę do pomnażania majątku – po prostu jak miejscowi byli już tak zadłużeni, że nie mieli z czego spłacać, to zabierali tym, co mieli. U nas, co nie następuje z obawy przed klęską wyborczą, w powietrzu wisi podatek katastralny – z tej samej przyczyny, zabierać tym, co mają. Potem dodatkowe opodatkowanie szybkich samochodów np. 1000zł za każdy deklarowany przez producenta 1 km/h ponad np. 160 km/h (tutaj można tego co z Dubaju ściągnęli podać za przykład, że trzeba opodatkować piratów i zmuszać do wybierania wolniejszych aut) – pomysłów w głowach polityków na pewno jest bez liku, ale wybory to stopują.

Druga sprawa, to banki były już wcześniej taką „beczką prochu” proszącą się o korektę i te dywagacje o podatku stanowiły tylko pretekst, gdyż kurs nie wrócił nawet po tym jak Prezydent RP zapowiedział weto, zgodnie z obietnicami wyborczymi, że nie podpisze ani jednej ustawy podnoszącej podatki. Co oczywiście, wobec katastrofalnego budżetu i narastającego gwałtownie zadłużenia, mógłby warunkowo ominąć, wszakże cytując klasyka „cóż szkodzi obiecać”. 😉

Reasumując, jeśli banki nie powrócą do trendu wzrostowego, o silnej hossie na naszej giełdzie należy zapomnieć. Jeśli finanse publiczne wymkną się spod kontroli, to o jakiejkolwiek hossie będzie można zapomnieć. Także ciekawe czasy nastały. 🙂 Ja jeszcze przez parę dni będę w trybie pół-urlopowym, a potem przyjeżdżam do stolicy. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 10-08-2025 6:09 pm

9

Giełda to ciężki fach, wymagający wiedzy i doświadczenia. Tak jak lekarz potrzebuje długich lat studiów, a potem praktyki pod okiem doświadczonego mentora będąc w trakcie specjalizacji, tak i fach giełdowy, brew temu co większość początkujących uważa, wymaga solidnej pracy, głównie nad sobą, bo o ile w typowej korporacji zawsze można zwalić winę na kogoś innego lub rozmyć odpowiedzialność w machinie biurokratycznej, to na giełdzie każdy nasz błąd jest od razu punktowany przez rynek. Boleśnie odczuwa to stan konta.

Szczególnie niebezpieczne jest poddawania się zbiorowej euforii. Kiedy trwa szarża byków, każdy kto nie ma pozycji i patrzy na wzrosty, sądzi, że „to przecież takie proste”. Dołączanie do pędzącego pociągu jest korzystne dla graczy, którzy już zakupili i skrajnie niebezpieczne dla tych, co kupują na górce.

Na giełdzie większość traci i matematycznie jest niemożliwe, by wszyscy zarabiali, bo nie jest to gra o sumie zerowej poprzez istniejące prowizje i podatki. By jeden mógł uchronić portfel przed spadkami, ktoś inny musi jego akcje odkupić po niekorzystnej cenie tuż przed krachem.

Można to porównać do sytuacji, gdzie maszerująca po górskim szlaku przypadkowa para z tindera zauważa w oddali szarżującego w ich kierunku niedźwiedzia. Kobieta rozgląda się i podnosi tęgi konar.

— Głupia jesteś? Chcesz walczyć z nim patykiem? Nie masz żadnych szans — prycha mężczyzna. Kobieta robi zamach konarem i wali go w kolano. Słychać chrupnięcie i tinderowy amant upada. — Nie ma sentymentów słodziutki — rzuca i ucieka ile sił w nogach.

Scena choć brutalna, i zapewne u niejednego rozwodnika stanowiąca przypomnienie o swojej byłej lub byłym, oddaje esencję tego jak to wygląda na giełdzie. By jeden mógł zarobić, musi kupić w odpowiednim miejscu, kiedy inny, w panice bądź z przyczyn zewnętrznych, musi akcje oddać. Zawsze zatem będą wygrani i przegrani, gdyż jest to niezbędna koegzystencja do tego, by rynek finansowy działał. Bez sprzedających nie byłoby od kogo kupić. Bez kupujących, nie byłoby komu sprzedać, a wszystko bazuje na tym, że każdy myśli, że to właśnie on ma rację i nie przyjmuje do wiadomości, że może być inaczej. 🙂 (Pozdrawiam przy okazji hejterów mieszających mnie z błotem, kiedy ujawniłem swój zakup na JSW i pozdrawiam też tych co się ze mnie śmiali, kiedy napisałem, że pozycja została sprofitowana. Pierwsi szydzili, że JSW nigdy nie urośnie, a drudzy, że sprzedaję na dołku i niżej już nie spadnie. Sorry!).

Co jest zatem kluczowe na giełdzie? Dobre wejście, dobre wyjście a przede wszystkim plan, by wiedzieć co robić, jeśli pozycja idzie w drugą stronę. U mnie jest to po prostu SL, czyli zlecenie „stop loss”, które ma mnie wyrzucić z rynku, bym nie filozofował nad otwartą pozycją. 🙂 Czym jest filozofowanie nad pozycją? Na przykład tym, że gdy strata się pogłębia, wmawiamy sobie, że na pewno zaraz się odbije, więc nie ma po co sprzedawać. I tak można sobie powtarzać godziny, dni, tygodnie, miesiące czy lata. A potem to już nie wiadomo co z taką pozycją począć, bo jedyne do czego się nadaje, to do zamknięcia razem z zyskownymi pozycjami, by obniżyć podatek Belki.

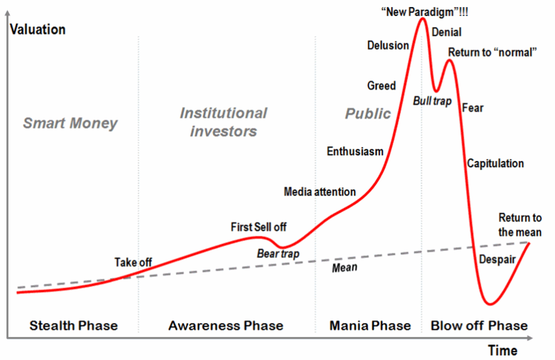

W trakcie hossy usypia się czujność, bo przecież wszystko rośnie, a mało kto pamięta, że hiperbola wzrostowa kończy zabawę i „ostatni gasi światło”. Klasyka giełdowa prezentuje się tak i choć jest to wykres umowny, a nie wzorcowy „1 do 1”, pokazuje doskonale kolejne etapy prowadzące w końcu do krachu.

Posted by Marek | Posted in Edukacja finansowa | Posted on 06-08-2025 3:28 pm

26

Wczoraj na konferencji prasowej Andrzej Domański, minister finansów i gospodarki (kto siedzi na giełdzie dłużej, zna go zapewne jako zarządzającego funduszami inwestycyjnymi ze stajni Noble) przedstawił propozycje związane z uniknięciem podatku Belki pod postacią Osobistych Kont Inwestycyjnych (OKI).

Po głębokiej analizie rozwiązanie to jest specyficzne i w zależności od tego, do której grupy docelowej się należy, będzie korzystne bądź nie.

Dla kogo jest ciekawe Osobiste Konto Inwestycyjne (OKI)? Przede wszystkim dla drobnych inwestorów, o krótszych horyzontach czasowych, gdyż przy kwotach do 100 tys. złotych zainwestowanych na giełdzie, podatku Belki się nie zapłaci. 🙂

Dla każdej osoby zaczynające przygodę z rynkiem, bądź takiej, która dopiero zaczyna pracę i odkłada z wypłaty na przyszłe cele jest to rozwiązanie naprawdę sensowne.

Przy wyższych kwotach, pojawia się już większy problem, gdyż konto będzie się opłacało wyłącznie tym, którzy potrafią zarabiać ponadprzeciętnie na giełdzie, bo będzie to podatek od aktywów dla kwot powyżej limitu, będący zmienną w czasie (wynoszący obecnie ok. 1%), który zapłaci się bez względu na osiągnięty wynik.

Dla przykładu Jan X, który z 200 000 osiągnął 400 000, zapłaci taki sam podatek jak Jarek Y, który z 800 000 utracił połowę, każdy bowiem na rachunku pod koniec roku będzie miał 300 000 nadwyżki ponad darmowy limit. Czyli czy się zarobi, czy się straci, podatek się i tak zapłaci. 🙂

Idźmy dalej. Wyobraźmy sobie teraz 2-3 letnią słabą bessę. Na koncie jest 500 000 ulokowane w papiery, które są na lekkim minusie, ale nie są zamknięte, bo daleko do SL. Każdego roku trzeba będzie płacić podatek od aktywów.

Powyżej pewnych kwot, zapewne każdy kto już osiągnął dany pułap ma tak samo, nie patrzy się już na to jak uciułać parę % na podatku, tylko na to jak korzystać z tych %, które już są i myśli jak dobrać termin wyjazdu, by nie natrafić na sezon huraganowy, czy pamiętać o rocznicach, by zabookować lot i wyskoczyć na randkę na wagyū z kawiorem do restauracji z gwiazdkami Michelina.

Dlatego pomysł z kontami OKI jest oki dla każdego, kto jest na etapie życia, kiedy zaczyna dopiero akumulować majątek i kwoty, jakimi obraca nie przekraczają 100 tys. złotych.

Dla bardziej majętnych, owe konto ma sens wyłącznie, kiedy rynek nie jest w defensywie, bo długie trzymanie papierów oznacza podatek od aktywów bez względu na wyniki. Pomijam już skrajne przypadki, kiedy papier się rozpędza, aktywa „z otwartych pozycji” mają chwilowo np. 1000% na plus, przez co są opodatkowane w danym roku, a potem bańka na walorze pęka, zysk znika i pozycję zamyka się na minusie w roku kolejnym. 😉

Z innych rzeczy, to oczywiście zamiast upraszczać system, to mnoży się rozwiązania i po części te wszystkie PPK, OFE, IKE, IKZE, OIPE, OKI tak naprawdę będą się wzajemnie kanibalizować, bo jak ma przypłynąć w jednym miejscu, to musi odpłynąć w innym. Pomijam koszty wdrażania systemu po stronie instytucji finansowych i koszty prawników, by się w tym połapać. 🙂

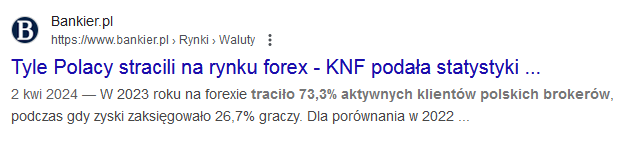

Reasumując, dla osób z małym kapitałem ekipa Domańskiego zrobiła (planuje zrobić) niezły mechanizm, który przyniesie realne korzyści podatkowe. Dla osób, które już coś uzbierały, ale jeszcze nie na tyle, by potrawy w restauracji wybierać bez patrzenia na prawą stronę menu, może to być opcja na uchronienie części kapitału od podatku. Dla osób z większym kapitałem jest to raczej forma rozrywki i jeśli ktoś nie ma pasji czy hobby, któremu mógłby się bezgranicznie oddawać, to może się w to bawić z nudów, bo przy pewnej skali ceni się bardziej czas niż pieniądze. 🙂 Nie zmienia to oczywiście faktu, że dla wszystkich, którzy są dopiero na dorobku, zwolnienie z podatków będzie cenne, ale z drugiej strony według niechlubnych statystyk, większość drobnych graczy (szczególnie na FOREX) traci, wiec i tak podatku nie zapłaci…

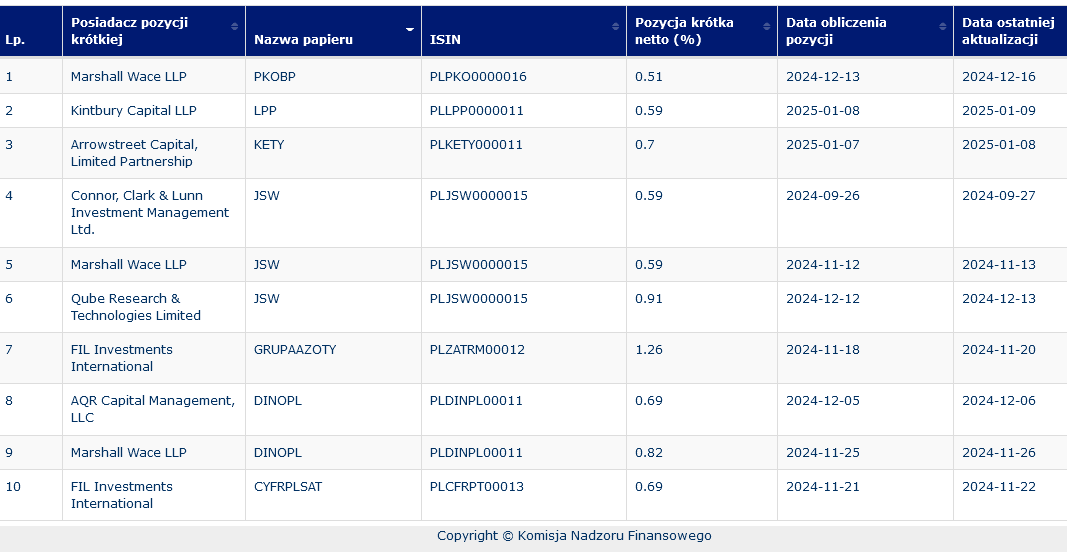

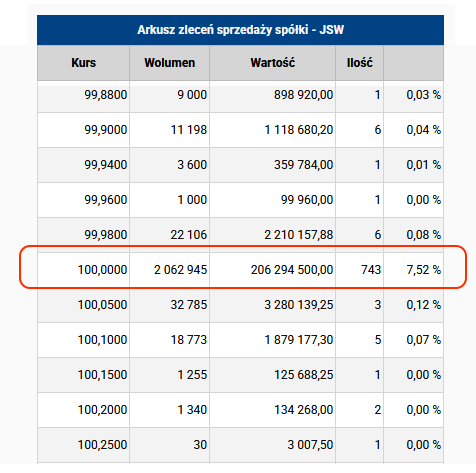

W ub. roku na pewnym forum giełdowym o specyficznej reputacji rozgorzała dyskusja o tym, by kupować akcje i wystawiać je po 100zł dla utarcia nosa podmiotowi grającemu shorty, bo tych na JSW nie brakuje.

Pisząc obydwa tomy „Wiele do stracenia” miałem za cel umieścić między wierszami solidną dawkę wiedzy giełdowej, by widząc błędy bohaterów powieści, można było uniknąć ich popełniania. Sam, jak ponad dwie dekady temu zaczynałem przygodę z giełdą popełniałem typowe błędy każdego początkującego, także celowo ostatnio podrzucałem na blogu fragmenty dotyczące akcji „wyciskania shortów”, by można było samodzielnie połączyć elementy układanki.

Z wpisem jednak czekałem na opinie od znajomych maklerów z czołowych instytucji, by móc zrobić to rzetelniej.

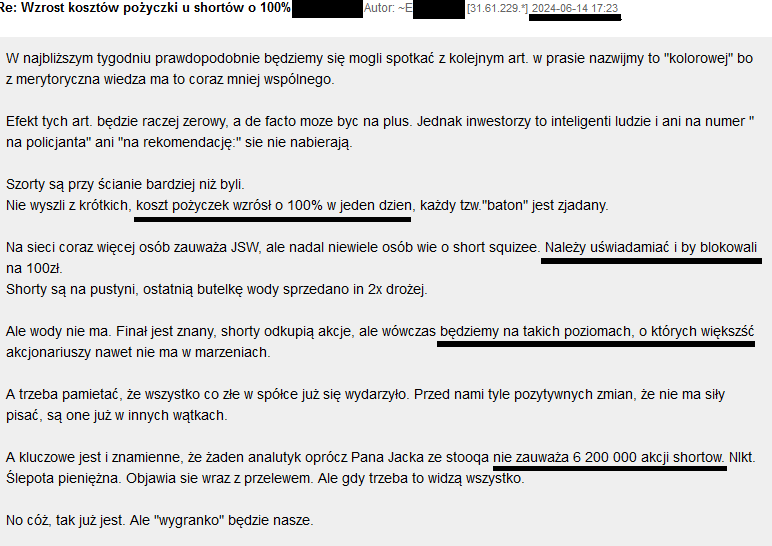

Najpierw przyjrzyjmy się co się działo jak ludzie, którzy dali się nabrać naganiaczom na zakup przy cenach 40-50zł, zaczęli myśleć czy nie odsprzedać po 35zł, 34zł, 33zł itd. Następowały wówczas kwieciste wypowiedzi, które nie dość, że sabotowały myśli o wyjściu z pozycji, to jeszcze naganiały do dalszych zakupów. Tutaj screen z czerwca (od czerwca kurs spadł o jakieś 25%).

Żaden ze znajomych maklerów, których pytałem o te kwestie nie mógł uwierzyć, że ktoś w takie coś uwierzył!

Oczywiście nie uzyskałem szczegółów ile dokładnie wynosi koszt pożyczki akcji na JSW (zasłaniali się tajemnicą służbową), ale dostałem takie wskazówki: – koszt pożyczki akcji do grania shortów wynika z indywidualnych negocjacji wynikających z wielu parametrów (dotychczasowej współpracy, prestiżu kooperacji z zagranicznym podmiotem, ustaleń dodatkowych) i nie zdarzyło im się jeszcze, by był większy niż 0,5%, – jeśli dany broker jest animatorem (wystawia zlecenia kupna/sprzedaży, by klienci mogli łatwo kupić/sprzedać), to gdy fundusz zobowiąże się do przejęcia tej roli (obróci papierami odkupując i sprzedając), to koszt pożyczki jest w granicy 0,1% – dane o liczbie shortów, które prezentują naganiacze (mityczne 6 milionów ze screena) bazujące na ortex (makler sugerował, że nie ma co się tymi danymi sugerować, gdyż są, tutaj dosłowny cytat maklera: „bajką, w którą sami chyba nawet nie wierzą”).

Do tego akcji od prywatnych, indywidualnych inwestorów się nie udostępnia do „short sellingu” dla funduszy grających na spadki, czyli wystawianie ich po 100zł na nic nie wpływa (rzekomo miało uniemożliwiać brokerowi pożyczenie ich podmiotowi grającemu na spadki). W rzeczywistości prawdopodobnie owo wystawienie miało zwiększać siłę owczego pędu pokazując, że skoro tyle osób kupiło i zablokowało akcje, to „przecież tyle osób nie może się mylić”.

Ktoś, kto stoi za całą akcją bez wątpienia jest zawodowcem. 🙂

Tak jak było w cytatach z książki, ci którzy kupowali na dołku, mają jakieś szanse, ale ci co kupowali na górce mają nieciekawie. A uczestników akcji jest już sporo. Razem zebrali ponad 2 miliony akcji.

Czy ktoś odkupi akcje po 100zł? Posiadaczom tych papierów życzę jak najlepiej. Jeśli ceny węgla ortokoksowego mocno podskoczą na rynkach światowych, to kurs nie pozostanie bierny, ale owo „jeśli” to czas oczekiwania na zmianę cyklu na surowcach, który nadejdzie, ale na takie nadejście co nieco każdy poczeka – jeśli ma czas i akceptuje stratę wynikającą z inflacji, to ok. Ja jednak uważam, że zamrażanie na tak długo kapitału tylko dlatego, by utrzeć nosa funduszowi jest ryzykowne. Dlatego ja wolę zawsze punkty zwrotne, by kupić jak najbliżej dołka i na tym bazuje moja metodologia. Wolę cierpliwie czekać na wejście, by mieć jak największe szanse na atrakcyjną cenę. Jest prościej, choć gra się rzadziej.

Posted by Marek | Posted in Edukacja finansowa | Posted on 02-01-2025 8:59 pm

0

Kolejny mój giełdowy rok dobiegł końca. „Stuknęły” mi już ponad dwie dekady jak trwa moja przygoda z rynkami finansowymi. W 2024 na rynkach światowych, jak i na naszym grajdołku działo się co nieco, ale w porównaniu do poprzednich lat, miejsc na zakup po nadzwyczaj dobrych cenach było mniej. Po prostu jak się przespało wejście, nie było już tylu kolejnych sygnałów dla spóźnialskich.

Wokół świata finansów było też niemało afer, dziwnych zbiegów okoliczności czy zaskakujących wydarzeń. Część z najlepszych ubiegłorocznych „ciekawostek”, ubrana w odpowiednie „szaty” trafi do III tomu giełdowej powieści sensacyjnej z serii „Wiele do stracenia”, stanowiąc kolejną porcję wiedzy z psychologii inwestowania i zachowań stadnych inwestorów, by każdy kto zetknie się z tym w prawdziwej sytuacji, wiedział jak na tym wyszedł jeden z bohaterów książki i miał się na baczności. Takie zdobywanie wiedzy jest o tyle cenne, że łatwiej (i bezpieczniej dla portfela) obserwować cudze błędy i uczyć się na nich, niż popełniać te błędy samemu, nierzadko czyszcząc portfel wpadając w kolejne pułapki jakie zastawia rynek finansowy. Znając historię Fresheta i wiedząc w co on „wdepnął”, łatwiej takie „pola minowe” wymijać.

Co nieco spisałem w samolocie w trakcie listopadowego lotu do Bangkoku, ale najlepsze fragmenty dopiero się tworzą. 🙂

Osobny wpis zrobię za niedługo o JSW, gdyż jest to chyba jeden z najbardziej zaskakujących przypadków inżynierii społecznej na giełdzie w ub. roku. Chodzi oczywiście o słynną akcję rozpoczętą na pewnym forum o specyficznej reputacji, gdzie jak kurs był w okolicy 40-50zł, promowano zakup akcji JSW i wystawienie ich po 100zł, pod wzniosłym hasłem utarcia nosa funduszom grającym na spadki, a potem jak następowały kolejne fale spadkowe, to kreowano przekaz, że trzeba dalej kupować, bo pokonanie funduszu już „tuż, tuż” i tak przez wiele miesięcy i… dalej, bo kurs oscyluje teraz poniżej 22zł, czyli ci, co kupili na początku akcji „wyciskania shortów”, muszą zarobić w granicy 100% by… odzyskać pulę wejściową. Całkowite przeciwieństwo mojego podejścia, gdzie zamiast ciągle kupować, wolę cierpliwie czekać na punkt przesilenia zwrotnego, by zebrać akcje po jak najniższej cenie. Swoje podejście, łącznie z czynnikami, których używam do określania momentu zwrotnego, ujawniam na „Esencji spekulacji”.

Szerzej o JSW będzie w osobnym wpisie, by ująć wszystkie aspekty, bo jest to edukacyjnie wzorcowy model działania psychologii tłumu, owczego pędu i warto takie mechanizmy rozłożyć na czynniki pierwsze, by w przyszłości się na to nie nabrać.

Najważniejsze to pamiętać, by patrzeć na wszystko z chłodną głową, a jak głowa gorąca od emocji i na każdym walorze widzi się „miliony”, to trzeba odpuścić i przewietrzyć umysł. Czasem fajnie jest pobyć w miejscach, gdzie nie ma potoków turystów, by się „zresetować” i zacząć na wykresach dostrzegać rzeczy, których na co dzień w natłoku informacji nie widać.

Takie widoki dobrze się sprawdzają. Wyjmuje się aparat i robi ogromne ilości zdjęć. Fascynuje suche drzewo, którego konar pięknie koresponduje z tłem.

Te same drzewo po pewnym czasie, o innej porze dalej jest nietuzinkowe, ale już uwaga bardziej przechodzi na mgły.

Potem jak już się nim opatrzymy, to jest to tylko zwykłe drzewo, które przy posiłku zasłania widoki.

Tak też jest na giełdzie, gdy wpada się w euforię, suchy konar jest niczym spółka, którą pragnie się kupować w nieskończoność. Nie widzi się nic prócz zalet. Dopiero z czasem kiedy saldo u brokera zaczyna straszyć, docierają powoli myśli, że nic z tego nie będzie. Ale wówczas jest już najczęściej za późno…

Sam jak zaczynałem, to jako laik popełniłem chyba wszystkie typowe błędy początkującego, także i w mojej przygodzie z giełdą takie walory kupione w euforii się zdarzyły. Na bazie owych doświadczeń powstał autorski system Trójpolówki, który odsiewa ziarna od plew, by nic „stęchłego” w trakcie euforii do portfela nie trafiło.

Andrew Freshet w „Wiele do stracenia” też dał się ponieść euforii, ale to już pewnie wiecie. 😉

A kto jeszcze nie czytał, to książka jest też dostępna w formie elektronicznej na Legimi. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 24-09-2024 12:36 pm

7

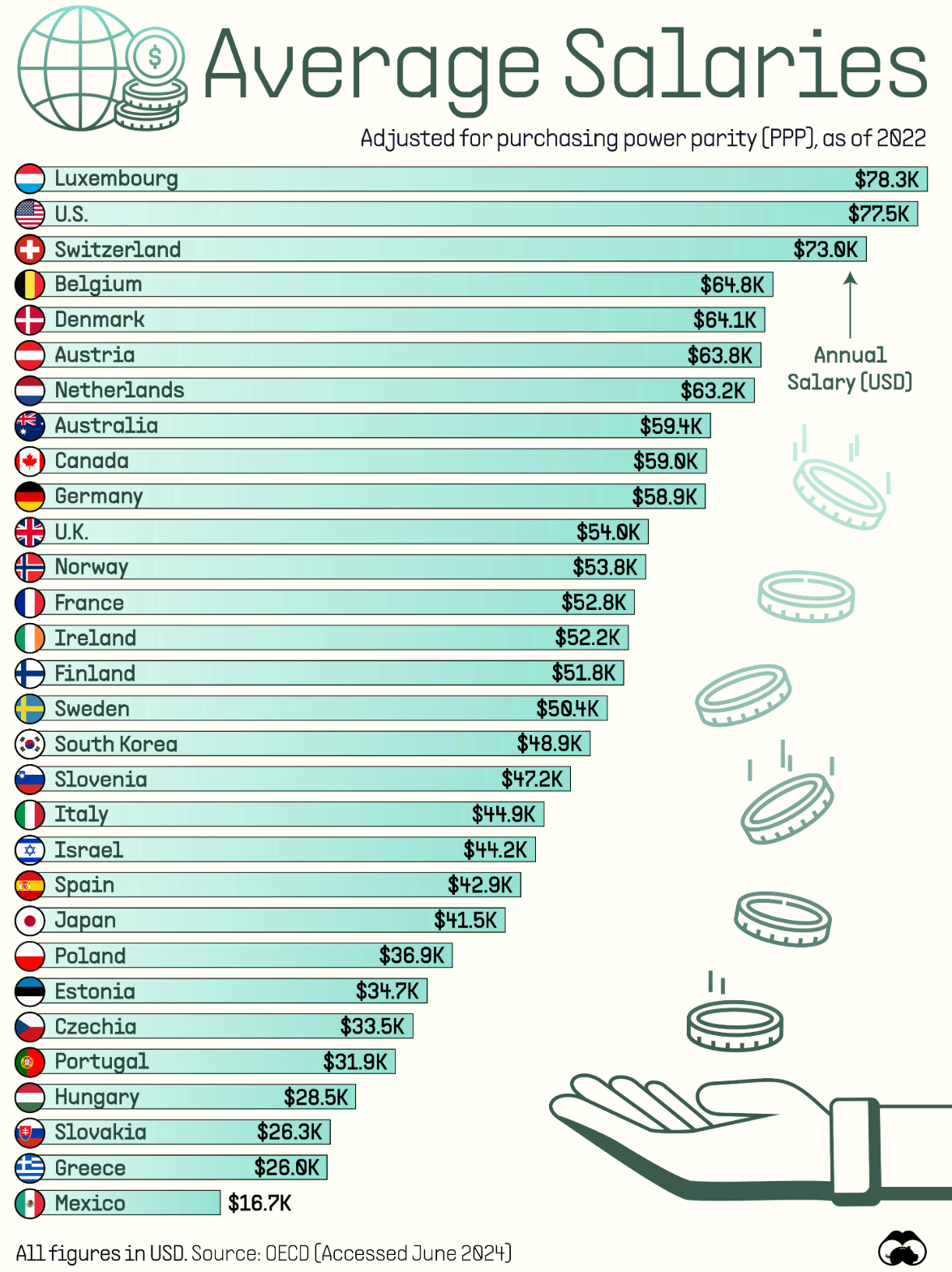

Co jakiś czas OECD i inne organizacje podają statystyki dotyczące średnich zarobków. Mierzenie średniej nie jest zawsze doskonałe, ale przyjmując ten sam model w każdym kraju, można znaleźć wspólny mianownik i porównywać, jak daleko nam do czołówki.

To też pokazuje dlaczego Wall Street jest wyżej niż nasz rodzimy rynek. Ciekaw jestem jak wypadną dane za 2024 rok. Jak myślicie, przeskoczymy do góry? Przeczytałem ostatnio w państwowych mediach, że są rekordy, także myślę, że każdy zapewne ostatnio dostał u siebie solidne podwyżki, więc kto wie. 🙂 Perspektywy wydają się dobre. 🙂

Im większe zarobki, tym większa jest pula środków, która powędrować może na giełdę. A jeśli napływające środki wyprzedzą te odpływające, to o wzrosty można być spokojnym. 🙂 No chyba, że media się mylą? Ciekaw jestem Waszych opinii. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 04-09-2024 1:00 pm

6

Dziś będzie co nieco z edukacji finansowej. Wielu komentatorów się zastanawia dlaczego nasza giełda pozostaje w ogonie. My nie pokonujemy majowych szczytów, a sąsiedzi pokonują.

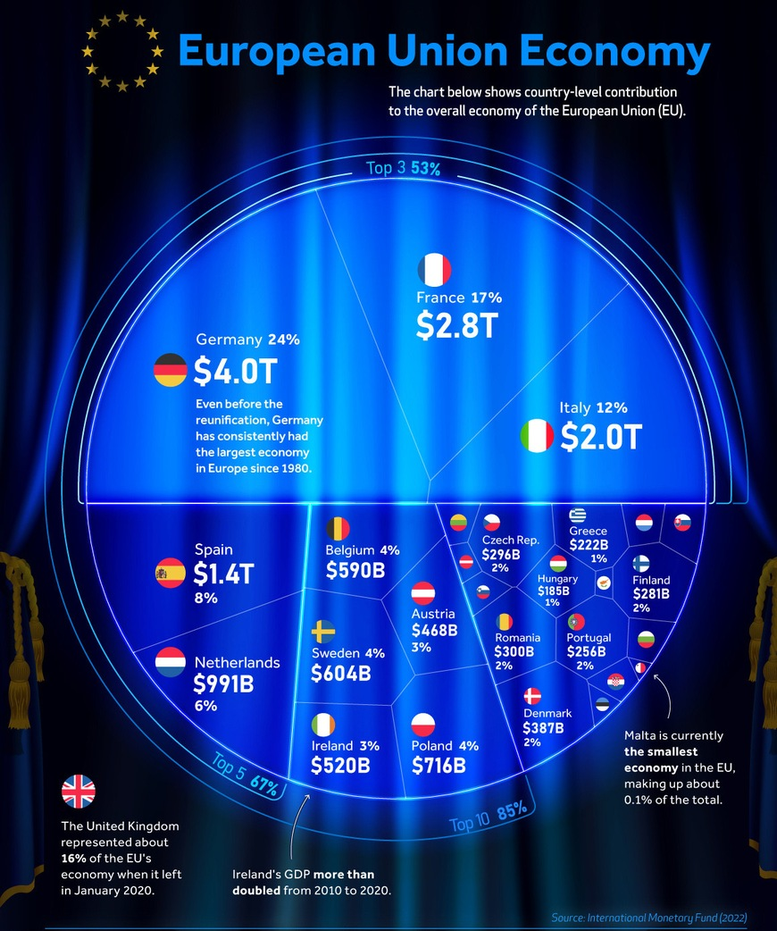

Wynika to ze specyfiki obydwu rynków. Dlatego już w trakcie określania rynku, na którym chce się inwestować, trzeba mieć świadomość, że nasz indeks nie da tyle, ile DAX, gdyż przepaść pomiędzy naszymi gospodarkami jest ogromna, a wielkie hasła o dogonieniu Niemców można włożyć między bajki, jakimi politycy karmią swoje betonowe elektoraty, które nie uważały na lekcjach matematyki. Gospodarka niemiecka bazująca na eksporcie (czyli zasysaniu pieniędzy z innych stron, inaczej bogaceniu się) jest największa w całej UE i stanowi 24% udziału, podczas, gdy nasza gospodarka ma zaledwie 4% udział.

Inwestując na naszej GPW, trzeba być świadomym tych różnic, ale nie oznacza to, że nie trafiają się u nas spektakularne okazje na rynku akcyjnym. Ja siądę do przeglądu rynku prawdopodobnie w połowie września, także mam nadzieję, że mój autorski system Trójpolówki (omawiany na „Esencji spekulacji”) wskaże wiele ciekawych walorów do obserwacji. 🙂

Ostatni wpis z moich pozycji był o profitowaniu shortów:

Po szczycie z poniedziałku, widać, że był to dobry moment na wyjście z pozycji przed odpoczynkiem. 🙂

Nie trzeba być zawsze na rynku. Wystarczy parę dobrych wejść i wyjść. Giełda jest dla nas, a nie my dla niej. Trzeba być jak snajper, a nie lis biegający po kurniku. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 30-07-2024 9:26 am

7

Długoterminowe kierunki na giełdach zawsze opierają się na tym samym. Im więcej pieniędzy posiadają potencjalni zainteresowani inwestowaniem, tym większe są wzrosty.

OECD w ubiegłym miesiącu pokazał dane o zarobkach z uwzględnieniem parytetu siły nabywczej, czyli w dużym uogólnieniu im się jest wyżej w zestawieniu, tym więcej dóbr i usług można kupić za średnią naszą wypłatę.

Powyższa grafika tłumaczy kondycję naszego grajdołka lepiej niż tysiąc słów. 🙂 Warto jednak zaznaczyć, że pomimo imponującego wzrostu gospodarczego w latach 2016-2019 oraz 2021-2022, dogonienie czołowych krajów europejskich (w kwestiach finansowych, bo nie wszystko co zachodnie należy bezmyślnie kopiować), o czym co jakiś czas chwalą się „wybrańcy narodu” przedstawiając zamówione prognozy, może w najbliższym stuleciu nie nastąpić.

Posted by Marek | Posted in Edukacja finansowa | Posted on 23-05-2024 10:10 pm

4

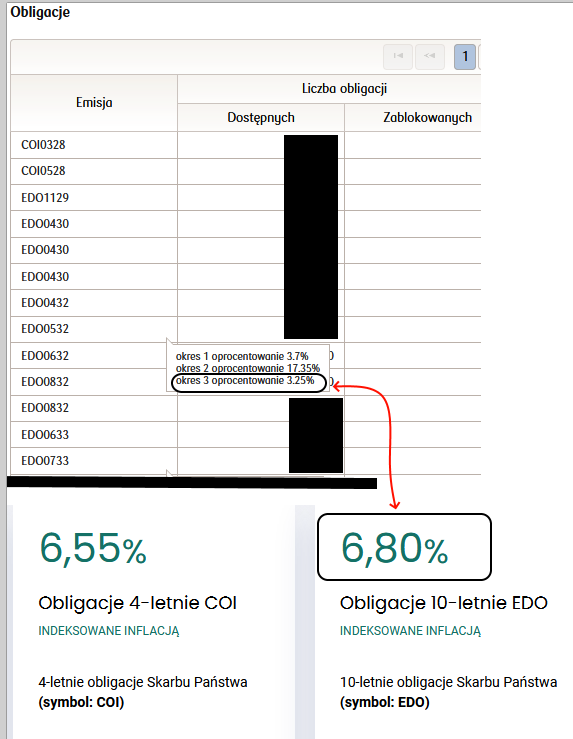

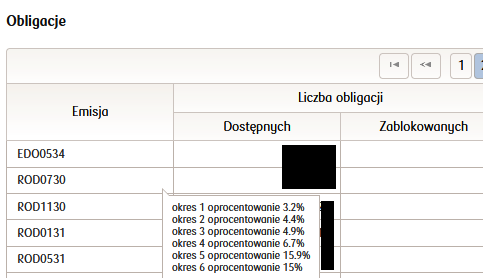

Z inspiracji p. Łukasza, stałego Czytelnika, który postanowił podarować mi temat na wpis, bym zebrał całą chwałę (nie wyszło Panie Łukaszu! 😉 ), informuję, że osoby mające obligacje skarbowe indeksowane inflacją mogą zrobić małą optymalizację dającą większy zysk. 🙂

Pamiętacie okres, kiedy operatorzy komórkowi walczyli o klientów konkurencji i każdy nowy abonent dostawał ofertę lepszą niż stali klienci? Dla niektórych obligacji skarbowych indeksowanych inflacją mamy właśnie taką sytuację.

Wszystko za sprawą niskiej inflacji, która odpowiada za indeksację. U mnie, choć miałem traktować obligacje jako instrument „bezobsługowy”, to ciekawość wzięła górę i zalogowałem się do panelu, gdzie od razu znalazłem takie obligacje, gdzie jako „stały klient” mam 3,25% a jakbym zlecił wykup i zakupił nowe, miałbym 6,80%. Jako, że opłata za wcześniejszy wykup wynosi 2zł od obligacji o nominale 100zł, to taka operacja po uwzględnieniu podatku Belki, wyjdzie na drobny plus.

Natomiast obligacje, gdzie jest wyższe oprocentowanie np. ROD0730, które mają 15%, to wiadomo, nie warto zmieniać. 🙂

Oczywiście jeśliby np. po czerwcowych wyborach nastąpiło, przez niektórych ekonomistów na pewno docenione, uwalnianie obciążeń budżetu od wszelakich dopłat, czyli postawienie na ceny rynkowe np. energii, to inflacja ponownie wystrzeli i wybranie teraz 6,80% oznaczać będzie, że się nie załapie na nowe indeksacje, które miałyby miejsce w kolejnych miesiącach zgodnie z numeracją kolejnych serii (miesiącem ich indeksacji). Oczywiście jeśli styl wydatków socjalnych, przez niektórych ekonomistów określany jako „model rozdawnictwa”, pozostanie dalej utrzymany i ceny energii będą mrożone jeszcze do kolejnych wyborów, to z tego źródła inflacja jeszcze nie wybije.

Zatem trzeba ryzykować, ale czy warto? Może to być kilka procent dodatkowego zysku, jeśli inflacja pozostanie niska, ale może i to być wybranie 6,8% w sytuacji, gdy inflacja powróci do dwucyfrowej. Czy wykupywać obligacje przed terminem i wybierać „ofertę dla nowych klientów”? Każdy musi sobie na to pytanie sam odpowiedzieć. 🙂

Ja osobiście przy obligacjach nie lubię „grzebać”, bo czas wolę przeznaczyć na spekulacje giełdowe, gdzie gra się o wiele większe stopy zwrotu, ale jak już p. Łukasz poruszył temat, to postanowiłem się pozbyć tych obligacji co mają obecnie 3,25%. 🙂

Przekazane w czasie zapisu na newsletter dane (pseudonim/imię + e-mail) nie będą nigdy odsprzedawane ani przekazywane podmiotom trzecim. W każdej chwili można anulować subskrypcję.

Informacje przedstawione na niniejszej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) . Spekulacja na rynkach finansowych jest bardzo ryzykowna. Istnieje ryzyko utraty całego kapitału. Czytelnik na podstawie własnych przemyśleń podejmuje sam własne i suwerenne decyzje inwestycyjne. Wszystkie działania podejmuje tylko i wyłącznie na własną odpowiedzialność.

Autor nie odpowiada za treść komentarzy do wpisów. Komentarze z kryptoreklamami będą usuwane blokowane. Strona korzysta z plików Cookie.

Wszystkie teksty i fotografie znajdujące się na niniejszym blogu są objęte prawem autorskim. Wykorzystywanie tekstów witryny oraz publikowanych zdjęć bez zgody autora jest nielegalne i pociąga za sobą odpowiedzialność prawną.

Podstawą prawną jest ustawa z dnia 4 lutego 1994r. o prawie autorskim i prawach pokrewnych - Dz.U. Nr 24 z dnia 23 lutego 1994 roku poz.83 wraz z późniejszymi aktualizacjami.