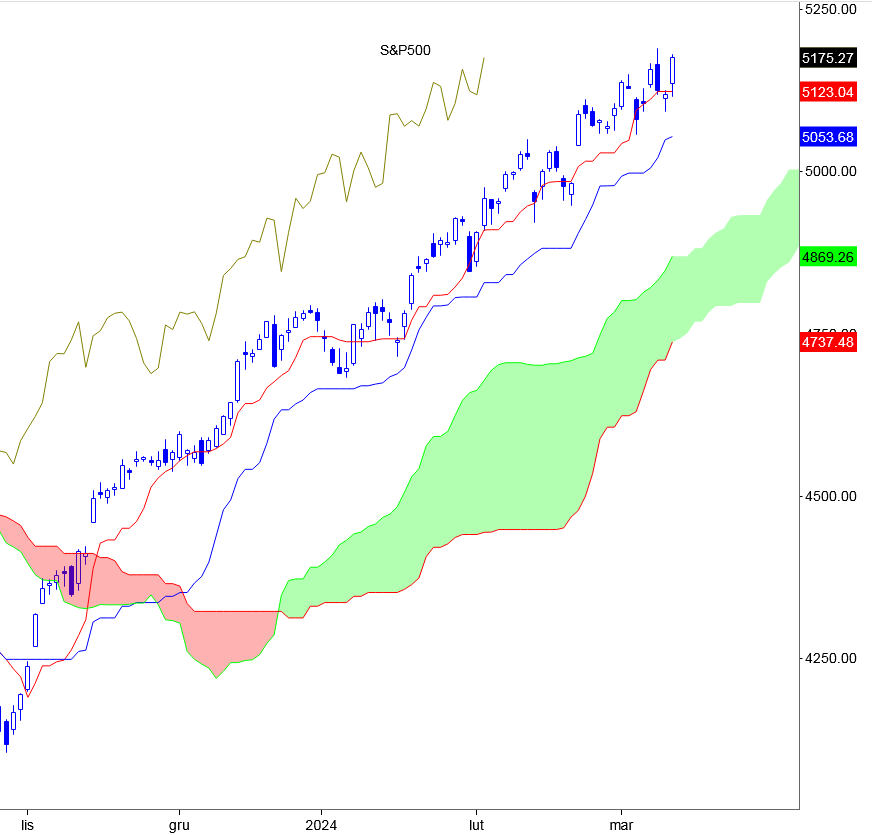

S&P500 – siła hossy a bogactwo obywateli

Posted by Marek | Posted in Edukacja finansowa, indeksy | Posted on 13-03-2024 8:31 am

16

Na Wall Street od dawna trwa silna hossa, a Technika Ichimoku niezmiennie od wielu miesięcy we wszystkich aspektach wskazuje sentyment prowzrostowy, nawet niebieska linia Kijun-sen jest na tyle daleko, że dopiero silne 2-3 świece spadkowe mogą coś zmienić w odczytach (oczywiście jest to ocena na moment pisania wpisu i tylko na ten moment – dlatego warto posiadać wędkę, by na bieżąco reagować na sygnały, które daje wykres).

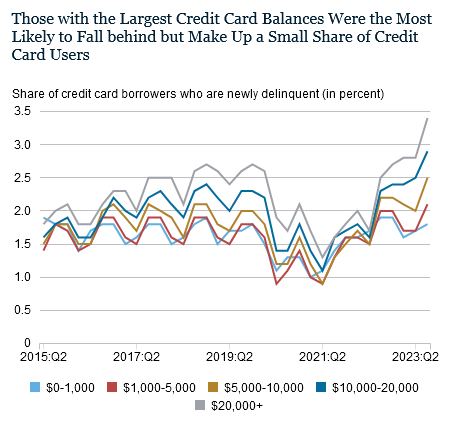

Czy jednak silna hossa idzie w parze z zamożnością obywateli? Za Atlantykiem nie bardzo. W rankingach niespłaconych kart kredytowych (które przecież dają kolejne odsetki i dług się powiększa) pośród nowych dłużników dominuje grupa, która musi oddać ponad 20 000$, a wzrost nowych niespłacalności jest największy od dekady.

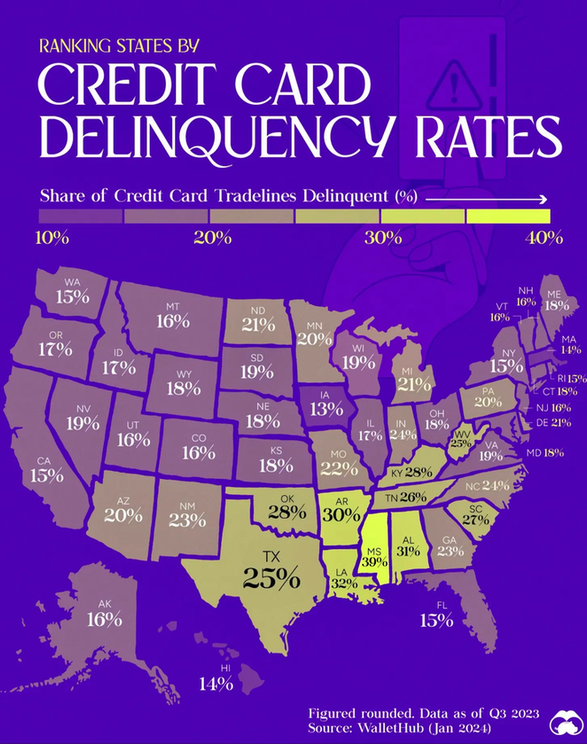

Oczywiście są stany, gdzie lepiej się szanuje pieniądze, ale są też miejsca, gdzie co trzeci posiadacz karty kredytowej nie potrafi jej spłacić.

Spirala zadłużenia zatem rośnie i rośnie, a gdy osiągnie poziom krytyczny, może być nieciekawie, zważywszy, że wiele krajów, w tym nasz, wiąże duże nadzieje z sojusznikiem.

Dopóki kredyt można rolować, to na Titanicu trwa bal. A potem zawinie się te długi w srebrny papierek, dopiszę się ładną nazwę i sprzeda w pakiecie z innymi aktywami np. niemieckim emerytom. I zlikwiduje się wtedy jednego wystawcę kart, a drugiego uzna za zbyt dużego, aby upadł.

Czy ktoś się nabierze drugi raz na taki numer?

Czy się ktoś nabierze na taki numer? Póki kraj robiący takie numery ma potężną armię, myślę że bez problemu. W sytuacji, gdy pewien azjatycki gigant, który technologicznie ma w kieszeni z roku na rok coraz więcej branż, powie „sprawdzam”, to myślę, że nie będzie litości. Biorąc choćby pod uwagę dzietność, a co za tym idzie popyt wewnętrzny oraz zastępowalność zawodów, kraje zachodu jeszcze w tym stuleciu będą „na łańcuchu”. Dodam jeszcze, że brak zastępowalności zawodów będzie oznaczał, że mając pieniądze, jak będzie awaria WC, to pozostanie samemu przepychać, albo czekać miesiąc w kolejce na hydraulika i korzystać z wiaderka jak w średniowieczu. 😉 Aż dziwne, że wszyscy trąbią o ZUSie (to też fakt, że nie będzie miał kto wpłacać na emerytury), a mało kto porusza zastępowalność zawodów – bo ściąganie „inżynierów, lekarzy, naukowców” Niemcom nie wyszło, więc ta metoda nie zadziała.

No chyba, że jakimś cudem to się zmieni, ale ludzie przyzwyczajeni do wygody nie kwapią się do nocnych pobudek i siedzenia w pieluchach – dlatego też dawno temu, zakładając rodzinę stwierdziłem, że 6 dzieci to max, ale teoria i praktyka to dwie różne sprawy. 😉

Przyjrzałem się jeszcze raz wykresowi i ciekawy jestem jak wyglądałby ten wykres, przy uwzględnieniu inflacji. W USA chyba były 2 lata po około 7-8%. Siła nabywcza pieniądza spadła, więc naturalnie większe wzrosty maja wyższe zadłużenia na kartach. Ale po uwzględnieniu inflacji być może to niebieska krzywa byłaby najwyżej?

Niemniej jednak, kierunek w górę.

Bez kreacji nowych kredytów nie ma płynności.

No tak, jak kogoś na coś nie stać to tego nie kupi.

Mając kartę kredytową, może się zadłużyć, „przejeść” i jej nie spłacać, przez co odsetki sprawią, że będzie to kwota jakiej pewnie nie da rady spłacić, ale co nakupił to jego, a sklep zarobił. 🙂

Kredyty mają sens, jeśli przynoszą korzyść.

Np. jeśli własny kąt sprawi, że nie trzeba będzie wydawać kroci na psychoterapetę i psychotropy, to lepiej wziąć kredyt hipoteczny, kupić własny dom i wyprowadzić się od teściów/rodziców.

Albo jeśli ktoś ma fajny pomysł, to bierze kredyt, by zakupić potrzebne rzeczy na jego realizację, a potem spijać śmietankę z efektów.

Np. linie kroplujące wkopane w ziemię zużywają ok. 95% mniej wody niż klasyczne zraszacze (odpadają straty na parowanie czy dotarcie do korzeni przez wysuszoną skorupę w upały), co przy dużych areałach szybko się zwraca – zwłaszcza jak ktoś nie ma własnej studni. Sam trzy takie systemy wkopałem zanim zbudowałem sobie autorski półautomatyczny system zbierania i rozprowadzania wody deszczowej – sterowniki leżą w piwnicy i pewnie za jakiś czas będzie to już w pełni automatyczny system. 🙂

Kredytobiorca po wzięciu kredytu musi się już wykazać pomysłowością żeby spłacić kredyt i odsetki.

Dokładnie tak, Panie Sławku! 🙂

Dlatego rozpatrujemy te statystyki, by wiedzieć jaki odsetek nie potrafi tego zrobić, bo po przekroczeniu czerwonej linii, odbije się to czkawką. 🙂

Czym większa gospodarka tym bardziej zadłużona.

Być może doszło do nieporozumienia ze względu na angielskie napisy na grafikach. 🙂

Chodzi o posiadaczy kard kredytowych, którzy nie są w stanie spłacić swoich zobowiązań, a nie kredyty przedsiębiorstw, które firmy biorą na budowy fabryk, rozwijanie działalności, ekspansję zagraniczną, czyli rzeczy rozwijające gospodarkę. 🙂

Firmy, nawet jeśli mają duże kredyty, ale są to kredyty inwestycyjne, czyli takie, które przyniosą docelowo większe zyski, to inna kategoria. 🙂

Tutaj skupiamy się na statystycznym obywatelu, na przysłowiowym Kowalskim, który tam będzie miał na nazwisko Smith. 🙂

Każdy kredyt jest dobry z dobrym zabezpieczeniem.

Kryzys na rynku nieruchomości pokazał swego czasu, że tych „dobrych zabezpieczeń” jest niewiele, a Lehman Brothers poszedł do odstrzału. 😉

Ale to jest piękne, że każdy ma inne zdanie. Taka demokracja w świecie finansów, gdzie za złe wybory płaci się własnymi pieniędzmi. Kwintesencja demokracji, nie ma rozproszonej odpowiedzialności – każdy swoim stanem konta widzi efekty swoich głosów. 🙂

„Ale to jest piękne, że każdy ma inne zdanie. Taka demokracja w świecie finansów, gdzie za złe wybory płaci się własnymi pieniędzmi.”

Tak nie jest. Sam przeciez umiesciles taki post: https://www.technikaichimoku.pl/2024/03/nvidia-czy-banka-spekulacyjna-juz-pekla/

„Nancy Pelosi grała na akcjach spółki Nvidia, obracając milionami dolarów. Miało to miejsce tuż przed przedstawieniem pomysłu administracji Bidena w sprawie ustawy o półprzewodnikach. Pelosi dysponowała informacjami na ten temat przez oficjalnymi ogłoszeniami. Decyzja Białego Domu oznaczała miliardowe inwestycje w producentów chipów z USA, do których należy Nvidia.”

Sa tacy, ktorzy nic nie ryzykuja. Sa po prostu z innej gliny.

Pełna zgoda! Nie doprecyzowałem, że chodzi mi o statystycznego Kowalskiego 🙂

Głosując w wyborach, większość nie czuje się winna strat/nieudolności dokonanych przez „wybrańców narodu”.

W „demokracji finansowej”, czyli własnych wyborach, gdzie głosuje się portfelem, za błąd zwykły Kowalski od razu dostanie od rynku finansowego po uszach.

Reasumując, w demokracji ktoś zaślepiony swoją partią, choćby dostał kostką brukową od człowieka, którego można zidentyfikować, gdzie pracuje, będzie się upierał, że nic się nie stało. A w „demokracji finansowej” też może się upierać, że „ma rację” i powinny być na jego walorze longi, a jak rynek spadnie, to on straci, a zarobią ci, co grali shorty. Tutaj każda decyzja ma bezpośredni wpływ na portfel. 🙂 Innymi słowy, zwykły Kowalski na rynku finansowym płaci od razu za swoje błędy, czyli brak racji jest namacalnie karany.

Dzięki raz jeszcze za merytoryczne zwrócenie uwagi. Mój błąd, zrobiłem za duży skrót myślowy. 🙂

System za Atlantyku albo system aziatyckiego giganta, który przetrwa dłużej to wygra.

Pełna zgoda 🙂

Z zawodu komornik zazdroszczę kolegom z USA. Karty kredytowe zadłużają ludzie kupujący konsole, telewizory, drony, telefony, a to wszystko łatwo zająć.

W moim rewirze 90% spraw to alimenciarze z których nie ma co ściągnąć bo pracują na czarno i nic nie mają: telefon zarej. na konkubiny, mieszkanie wynajmowane, auto na matkę, nic nie mają.