Posted by Marek | Posted in Życzenia | Posted on 19-12-2022 7:37 pm

17

Spadł śnieg, pianino gotowe na rodzinne śpiewanie kolęd, nie wiem czy będę w stanie w kolejnych dniach zasiąść do bloga, także już teraz życzę każdemu Wesołych Świąt Bożego Narodzenia!

W planach mamy jeszcze odwiedzić Dom Dziecka, zostawić prezenty i pośpiewać kolędy. Śpiewać będziemy sporo, ale nie było kiedy nagrać całości, więc pozostawiam jedno z dawnych nagrań. 🙂

Życzę raz jeszcze Wesołych Świąt, w rodzinnym ciepłym gronie, z dala od ekranów i złodziei czasu, bo życie jest zbyt krótkie, by dać sobie ten czas kraść. 🙂

Posted by Marek | Posted in akcje | Posted on 19-12-2022 7:29 pm

27

Święta już za pasem, także na nic nie ma czasu, ale dziś chwilę rzuciłem okiem na wykresy i moją uwagę przykuł TPE.

Po silnych spadkach mieliśmy w październiku lekkie odbicie, w giełdowym slangu znane jako tzw. „odbicie zdechłego kota”, po którym nastąpiła wielotygodniowa konsolidacja, którą można objąć geometrią euklidesową. 🙂 Kurs zastanawia się, w którą stronę podążyć, także po wybiciu z konsolidacji będzie okazja podpiąć się do ruchu, a jak rynek będzie łaskawy, to może rzuci parę cukierków. Pozostaje zatem czekać. W przypadku wyjścia górą z trendu horyzontalnego (wyznaczonego przez zakres 1,96-2,17) target minimum to okolice 2,5. Stop loss z kolei im mniejszy, tym lepszy.

Ja grać nie będę, bo zamierzam na tyle ile to możliwe odciąć się od internetu i skupić na przygotowaniach do Świąt Bożego Narodzenia. 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 13-12-2022 4:43 pm

16

Ostatni odczyt inflacji pokazał wartość 17,4%. Co prawda to daleko jeszcze do wartości z jakimi musieli się mierzyć nasi rodzice czy dziadkowie w trakcie zmian ustrojowych (1183% – luty 1990), ale dla każdego, kto od kilkunastu lat patrzył w przyszłość i regularnie odkładał co nieco z każdej wypłaty, by uzbierać konkretne oszczędności, które wesprą budżet na emeryturze, takie odczyty inflacji są na pewno dołujące, zwłaszcza, gdy ktoś stawia na lokaty lub klasyczną „skarpetę”.

Każdy kto ma smykałkę do giełdy, nie musi się inflacją aż tak przejmować, bo przy odpowiedniej wiedzy i doświadczeniu jest w stanie ją wyprzedzić, ale nie każdy ma przecież czas i możliwości na zabawy na rynkach finansowych. Dlatego już lata temu podałem gotowe rozwiązanie dla osób, które w zabieganiu nie mają czasu na giełdę.

To był rok 2019 i poleciłem wówczas obligacje skarbowe dla beneficjentów 500+, które są indeksowane o wysokość inflacji. Prosto się je kupuje np. poprzez stronę: obligacjeskarbowe.pl. Sam też skorzystałem z tych papierów, gdyż planując emeryturę giełdową muszę mieć ochronę przed inflacją, kiedy odstawię już wykresy, więc musiałem wszystko dobrze przetestować w praktyce.

Gdzieś tam nawet ktoś się z tego śmiał, że oprocentowanie jest niskie (jak zaczynałem je kupować było 3,2%) a inflacja niewielka, więc indeksacja o inflację niewiele zmieni, ale nie przejmowałem się tym, bo przy każdych długofalowych strategiach, trzeba patrzeć szerzej.

Kiedy bowiem jest najlepszy czas na zakup obligacji indeksowanych inflacją, wtedy gdy inflacja jest niska czy wysoka?

Oczywiście, że wtedy, gdy inflacja jest niska, bo różnica pomiędzy oprocentowaniem pierwszego roku a poziomem inflacji jest niewielka (indeksacja jest dopiero po roku, a pierwszy rok ma startowe oprocentowanie).

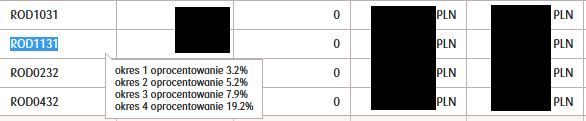

Gdy mamy sytuację jak teraz, że inflacja jest wysoka, to pierwszy rok nie wygląda już kolorowo (obecnie obligacje ROD mają 7,5% a inflacja 17,4%, więc w trakcie pierwszego roku kapitał niemało traci na wartości).

Także każdy kto nie miał możliwości do gry na giełdzie (brak czasu/brak wiedzy/brak doświadczenia) mógł skorzystać z podpowiedzi, by mieć nieco lepsze procenty niż na lokacie.

Czy działa indeksacja? Według mnie tak. Listopadowe obligacje weszły teraz już na poziom 19,2%, co przy wartościach oferowanych na lokatach jest bardzo dobrą ofertą.

Obligacje ROD mają jednak ten „minus”, że ich celem jest zachęcenie rodziców do niewydawania pieniędzy z 500+ na konsumpcję, tylko odkładania ich na przyszłość, więc maksymalna kwota zakupu obligacji to suma wszystkich wpływów z 500+ jakie do tej pory otrzymaliśmy.

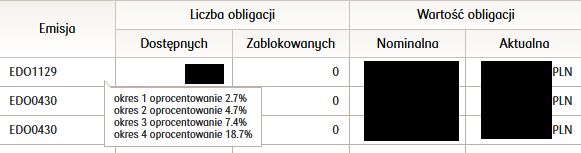

Szykując się do emerytury muszę zatem namówić żonę na więcej dzieci skorzystać z obligacji EDO (10-letnich), które mają odrobinę gorsze oprocentowanie, ale też są indeksowane o inflację. Obecnie na listopadowych obligacjach mam już 18,7%.

Jak na opcję, że wystarczy tylko wpłacić i nie trzeba nic wkładać w to wysiłku, a odsetki rosną, to jest to całkiem niezłe rozwiązanie.

Oczywiście nie mówimy tu o zarabianiu (od tego jest inwestowanie), tylko o jak największym utrzymaniu wartości odłożonych na emeryturę środków. Dlaczego jak największym utrzymaniu wartości? Ano dlatego, że tak jak i w przypadku lokat, od zysku trzeba odjąć jeszcze „podatek Belki”, więc +/- wyrównamy to, co zabrała inflacja.

Reasumując, z perspektywy czasu polecane instrumenty jak widać wypełniły swoją rolę i odchodząc na emeryturę zamierzam lwią część kapitału giełdowego przetransferować w obligacje skarbowe indeksowane inflacją, a tymczasem będę tam alokował jakąś pulę od każdej zyskownej transakcji (zmniejszając stopniowo do zera skalę reinwestowania zysków na giełdzie).

Posted by Marek | Posted in konkurs | Posted on 06-12-2022 10:03 am

46

Ciągle jeszcze jestem zabiegany, ale na szybko z okazji 6 grudnia będzie mały konkurs, gdzie będzie można wygrać książkę z dedykacją dla swojego dziecka/wnuka/chrześniaka/bratanicy/siostrzenicy itd. 😉

Pytanie konkursowej: Ile dziś będzie miał KGHM na zamknięciu? Zgłoszenia piszcie w komentarzach (do tego wpisu) do g. 15:30. Osoba, która będzie najbliżej będzie mogła sobie wybrać jedną z poniższych książek.

W przypadku remisu, decyduje kolejność wysłania komentarza (zgodnie z zasadą kto pierwszy ten lepszy). Powodzenia! 🙂

Przekazane w czasie zapisu na newsletter dane (pseudonim/imię + e-mail) nie będą nigdy odsprzedawane ani przekazywane podmiotom trzecim. W każdej chwili można anulować subskrypcję.

Informacje przedstawione na niniejszej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) . Spekulacja na rynkach finansowych jest bardzo ryzykowna. Istnieje ryzyko utraty całego kapitału. Czytelnik na podstawie własnych przemyśleń podejmuje sam własne i suwerenne decyzje inwestycyjne. Wszystkie działania podejmuje tylko i wyłącznie na własną odpowiedzialność.

Autor nie odpowiada za treść komentarzy do wpisów. Komentarze z kryptoreklamami będą usuwane blokowane. Strona korzysta z plików Cookie.

Wszystkie teksty i fotografie znajdujące się na niniejszym blogu są objęte prawem autorskim. Wykorzystywanie tekstów witryny oraz publikowanych zdjęć bez zgody autora jest nielegalne i pociąga za sobą odpowiedzialność prawną.

Podstawą prawną jest ustawa z dnia 4 lutego 1994r. o prawie autorskim i prawach pokrewnych - Dz.U. Nr 24 z dnia 23 lutego 1994 roku poz.83 wraz z późniejszymi aktualizacjami.