Inflacja – ocena sposobu zabezpieczenia portfela przed inflacją

Posted by Marek | Posted in Edukacja finansowa | Posted on 13-12-2022 4:43 pm

16

Ostatni odczyt inflacji pokazał wartość 17,4%. Co prawda to daleko jeszcze do wartości z jakimi musieli się mierzyć nasi rodzice czy dziadkowie w trakcie zmian ustrojowych (1183% – luty 1990), ale dla każdego, kto od kilkunastu lat patrzył w przyszłość i regularnie odkładał co nieco z każdej wypłaty, by uzbierać konkretne oszczędności, które wesprą budżet na emeryturze, takie odczyty inflacji są na pewno dołujące, zwłaszcza, gdy ktoś stawia na lokaty lub klasyczną „skarpetę”.

Każdy kto ma smykałkę do giełdy, nie musi się inflacją aż tak przejmować, bo przy odpowiedniej wiedzy i doświadczeniu jest w stanie ją wyprzedzić, ale nie każdy ma przecież czas i możliwości na zabawy na rynkach finansowych. Dlatego już lata temu podałem gotowe rozwiązanie dla osób, które w zabieganiu nie mają czasu na giełdę.

To był rok 2019 i poleciłem wówczas obligacje skarbowe dla beneficjentów 500+, które są indeksowane o wysokość inflacji. Prosto się je kupuje np. poprzez stronę: obligacjeskarbowe.pl. Sam też skorzystałem z tych papierów, gdyż planując emeryturę giełdową muszę mieć ochronę przed inflacją, kiedy odstawię już wykresy, więc musiałem wszystko dobrze przetestować w praktyce.

Gdzieś tam nawet ktoś się z tego śmiał, że oprocentowanie jest niskie (jak zaczynałem je kupować było 3,2%) a inflacja niewielka, więc indeksacja o inflację niewiele zmieni, ale nie przejmowałem się tym, bo przy każdych długofalowych strategiach, trzeba patrzeć szerzej.

Kiedy bowiem jest najlepszy czas na zakup obligacji indeksowanych inflacją, wtedy gdy inflacja jest niska czy wysoka?

Oczywiście, że wtedy, gdy inflacja jest niska, bo różnica pomiędzy oprocentowaniem pierwszego roku a poziomem inflacji jest niewielka (indeksacja jest dopiero po roku, a pierwszy rok ma startowe oprocentowanie).

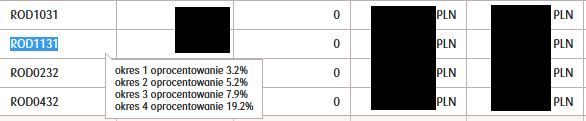

Gdy mamy sytuację jak teraz, że inflacja jest wysoka, to pierwszy rok nie wygląda już kolorowo (obecnie obligacje ROD mają 7,5% a inflacja 17,4%, więc w trakcie pierwszego roku kapitał niemało traci na wartości).

Także każdy kto nie miał możliwości do gry na giełdzie (brak czasu/brak wiedzy/brak doświadczenia) mógł skorzystać z podpowiedzi, by mieć nieco lepsze procenty niż na lokacie.

Czy działa indeksacja? Według mnie tak. Listopadowe obligacje weszły teraz już na poziom 19,2%, co przy wartościach oferowanych na lokatach jest bardzo dobrą ofertą.

Obligacje ROD mają jednak ten „minus”, że ich celem jest zachęcenie rodziców do niewydawania pieniędzy z 500+ na konsumpcję, tylko odkładania ich na przyszłość, więc maksymalna kwota zakupu obligacji to suma wszystkich wpływów z 500+ jakie do tej pory otrzymaliśmy.

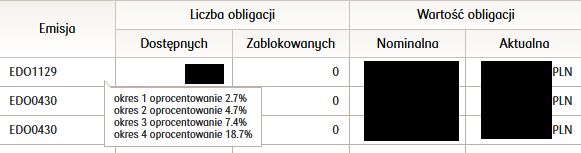

Szykując się do emerytury muszę zatem namówić żonę na więcej dzieci skorzystać z obligacji EDO (10-letnich), które mają odrobinę gorsze oprocentowanie, ale też są indeksowane o inflację. Obecnie na listopadowych obligacjach mam już 18,7%.

Jak na opcję, że wystarczy tylko wpłacić i nie trzeba nic wkładać w to wysiłku, a odsetki rosną, to jest to całkiem niezłe rozwiązanie.

Oczywiście nie mówimy tu o zarabianiu (od tego jest inwestowanie), tylko o jak największym utrzymaniu wartości odłożonych na emeryturę środków. Dlaczego jak największym utrzymaniu wartości? Ano dlatego, że tak jak i w przypadku lokat, od zysku trzeba odjąć jeszcze „podatek Belki”, więc +/- wyrównamy to, co zabrała inflacja.

Reasumując, z perspektywy czasu polecane instrumenty jak widać wypełniły swoją rolę i odchodząc na emeryturę zamierzam lwią część kapitału giełdowego przetransferować w obligacje skarbowe indeksowane inflacją, a tymczasem będę tam alokował jakąś pulę od każdej zyskownej transakcji (zmniejszając stopniowo do zera skalę reinwestowania zysków na giełdzie).

Czytam ten blog już długo i z nieskrywaną nutą zazdrości podziwiam. Chciałabym umieć tak skrupulatnie przygotować się na niewiadome. Nie narzekasz na problemy, tylko myślisz jak je rozwiązać. I robisz to na dziesięć kroków przed innymi.

„Myśl stanowi wielkość człowieka.“ — Blaise Pascal

🙂

Nie byłem przekonany do tych obligi właśnie przez te niskie procenty. Trudno, byłem w błędzie. Popieram przedmówczynię. Szacunek za tam dobrze przemyślane strategie. Tu nie ma przypadku. Gratuluję.

Ja też działam dla swojej wcześniejszej emerytury. Na giełdzie mi nie idzie, na szkolenie z esencji żona mnie nie puści póki nie odrobię stat, więc siedzę w nieruchomościach. Kupuję lepsze rudery, pudruję i sprzedaję. Mój rekord to 380% zwrot z pojedynczego domku. Jestem niestety świadom, że moje źródełko wysycha. Konkurencja rośnie, a starych domów coraz mniej.

380% to całkiem przyzwoity wynik. 🙂

Mój cel to emerytura na 40 urodziny. Skarbówki edo też posiadam.

Życzę by wszyscy zostali rentierami w równie dobrym wieku. 40stka to idealny balans by mieć pieniądze i siły na cieszenie się życiem.

Niestety brutalna prawda jest taka, że wszyscy nie mogą zostać rentierami, bo wtedy wszyscy rentierzy zostaną nędzarzami. 😉

Pokrótce, masz pieniądze i inni też mają. Przechodzą w dniu 40 urodzin na emeryturę i odkrywają, że na nic ich nie stać.

Chcesz kupić bułkę?

Nie możesz, bo wszyscy kasjerzy zostali rentierami, a młodzi nie chcą pracować na kasie.

Jedziesz do piekarni, ale właściciel ją zamknął, bo został rentierem.

W końcu znajdujesz bułkę w innym miejscu, ale młody piekarz prowadzi licytację. Odda bułkę temu, kto zapłaci najwięcej. Nie masz tyle, by przebić wycenę, więc chodzisz głodny jak i pozostali rentierzy.

Zatyka ci się WC? Dzwonisz po hydraulikach, ale wszyscy zostali rentierami. W końcu znajdujesz jednego wolnego, ale on ma tyle zgłoszeń, że wybiera tego, kto mu zapłaci więcej. Wygrywasz licytację i przyjeżdża pogrzebać kwadrans w kanalizacji i kasuje za to dwa złote Krugerrandy. Zapłaciłeś, by nie siedzieć w fekaliach.

Smutne to, ale jedynie drobny ułamek ludzi może zostać rentierem, bo inaczej następuje „równanie w dół” przez niedobór rąk do pracy, czyli mając pieniądze, nie można z nich skorzystać.

Dlatego na przestrzeni dziejów zawsze najbogatsi stanowili jedynie ułamek, a najbiedniejsi większość. Od starożytnego Rzymu (patrycjusze i plebejusze) poprzez średniowiecze (szlachta i chłopi) aż po dzisiejsze czasy.

Każdemu po równo = każdego sprowadzić do biedy.

Jeśli chodzi podatek belki to można go uniknąć zakładając IKE Obligacje. Z tym że nie można wtedy kupować obligacji ROD a EDO no i środki można wypłacić dopiero po 60 roku życia.

Jak najbardziej pełna zgoda. 🙂

Siemka towarzystwo! Byłem na mundialu, krocie wydałem, portfel trzeba uzupełnić: szorty z rana jak śmietana.

Gram 10x S-ki na FW20H2320 @1804 SL 1810

Można tylko pogratulować umiejętności odnalezienia się w każdych warunkach.

Obligacje indeksowane inflacją są w porządku, ale ostateczny wynik „inwestycji” jest jednak w dużym stopniu losowy.

Jeśli ktoś wpłaca regularnie takie same kwoty to może tego nie odczuje, ale jeśli np. komuś zwolniły się środki w danym miesiącu to jego oprocentowanie może różnić się diametralnie od tego maksymalnego.

Przykładem są obligacje z początku rok – nie zawsze, ale zazwyczaj. Jeśli dobrze pamiętam te z kwietnia/maja mają obecnie tragiczne oprocentowanie (okolice 10%) w porównaniu z inflacją i przynoszą tak naprawdę realną sporą stratę.

Kupujący obligacje w ostatnim kwartale zeszłego roku mogą się uważać za wygranych 🙂

Tak jak napisałem we wpisie, najlepszy czas na zakup obligacji indeksowanych inflacją, to okres, kiedy ich oprocentowanie nie odbiega za bardzo od inflacji.

Zaznaczyłem to też, że obecnie pierwszy rok to 7,5% a inflacja 17,4% więc kolosalna różnica.

Czyli nie jest to instrument do systematycznego wpłacania co miesiąc, ale taki, który warto użyć, gdy są ku temu sprzyjające warunki, a te będą występować cyklicznie, gdyż surowce naturalne są w skończonej licznie, a wydobycie z coraz trudniejszych rejonów, coraz bardziej kosztowne, więc szoki cenowe spowodowane niedoborami co dekadę czy dwie będą się odnawiać.

PS jeszcze tylko dodam, że Uran też jest surowcem, który jest ograniczony, więc gospodarka „jądrowa” to tylko przesunięcie w czasie problemu o kilka pokoleń.

Są skuteczne rozwiązania, ale nikt na to nie pójdzie, bo byłyby zamieszki i władza, która to zrobi, straci koryto, a jak wiemy koryto to rzecz nadrzędna, o czym choćby świadczy akcja omijania zakazu zatrudniania partyjniaków w samorządowych radach nadzorczych poprzez żonglowanie stołkami między swoimi „stołek za stołek”: https://www.bankier.pl/wiadomosc/Media-tak-dorabiaja-prezydenci-miast-Nieformalna-siec-powiazan-Stolek-za-stolek-8457516.html

A jak rozwiązać problem energii?

Prosto, poza szpitalami, służbami i infrastrukturą krytyczną, prąd dawać na godziny. Czyli siłowe ograniczenie zużycia. Kto będzie miał własny prąd i magazyn energii, ten będzie mógł siedzieć na necie i pisać głupoty. Kto nie będzie miał, będzie czytał książki i spędzał czas z rodziną na spacerach. 😉

Oczywiście wywołałoby to od razu wielkie zamieszki i nikt z władzy na to nie pójdzie nigdy.

Aż mnie serducho zabolało jak to usłyszałem. Na polsacie o tym mówili. Za rok wybory. Są spore szanse na wygraną a tu taki samobój. Zamiast poczekać ten rok z obsadzaniem rodzin, debile musieli już teraz. Tusk powinien zrobić czystki na listach wyborczych bo to k**wa jawny sabotaż.

https://www.polsatnews.pl/wideo/tak-dorabiaja-prezydenci-miast-sledztwo-reportera-interii_6812447/

No dorabiają, bo nie ma jak inaczej. PiS pozajmował wszystkie spółki skarbu państwa i tam zarabiają wielokrotności tego o czym piszecie :). Nieważne jaka opcja, będą kombinować bo mogą – taki system…

Przyznam się szczerze, że też zignorowałem Twój pierwotny wpis, bo te obligacje wydawały się słabą opcją – skoro na giełdzie można zarobić więcej. Ale masz rację, dla każdej strategii inna opcja lepsza. Ze sporym opóźnieniem, ale zacząłem kupować te obligacje ale opakowane w IKE – dzięki braku podatki Belki, wyniki nawet w warunkach mniejszej inflacji są całkiem ok. Jako długoterminowa opcja na emeryturę (przy limitach wpłat na IKE) wydaje się być całkiem atrakcyjna (i bezpieczna).

Dzięki za takie wpisy – dobra edukacja 🙂