Inflacja – aktualizacja odczytów i parę spostrzeżeń

Posted by Marek | Posted in Edukacja finansowa | Posted on 02-08-2022 5:00 pm

17

Dziś będzie krótko, bo akurat mam przerwę w rozjazdach, by ogarnąć ogród. 🙂

Po podwyżce przez ECB stopa procentowa podstawowych operacji refinansujących wynosi 0,5%, stopa kredytu 0,75% a stopa depozytu w banku centralnym wynosi 0,00 proc.

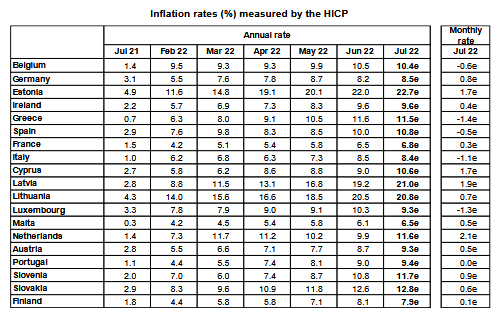

Po niedawnych nowych odczytach inflacji wiemy, że już aż trzy kraje ze strefy euro mają inflację ponad 20%.

Na pewno dla osób, które wierzyły, że euro jest panaceum na wszelkie dolegliwości, takie liczby są mocnym, zimnym prysznicem i okazją do aktywacji szarych komórek.

Prosta matematyka, kiedy posiada się inflację ponad 20% i nie można samodzielnie podnieść stóp procentowych, które są centralnie sterowane przez co lokaty w banku wynoszą 0% lub odrobinę więcej, to co się dzieje z pieniędzmi ludzi potrafiącymi oszczędzać i odkładać na starość? Litwa, Łotwa i Estonia mając euro, są w nieciekawej sytuacji, bo pomimo wysokiej inflacji są zdani na łaskę i niełaskę ECB.

Póki nasza gospodarka nie stanie się silniejsza i bardziej odporna na przerywane łańcuchy dostaw (w domyśle, póki nie będziemy mieli własnej, silnej produkcji strategicznych towarów), wspólna waluta nie jest dobrym pomysłem, bo choć w czasie prosperity jest to wygodne, to w trakcie kryzysu okazuje się, że „król jest nagi”, co każdy może w ramach przyspieszonych lekcji ekonomii obecnie zaobserwować.

Pan Marek, jak zwykle w swoim alt prawicowym świecie, widzi co chce. na oko jakieś 16 krajów ma infalacje niższą od nas. Ale mało tego mają stopy % jakieś 10 razy niższe od nas … Wlasna waluta w gospodarce kraju, który ugina się pod ciężarem niekorzystnych terms of trade oraz wysokiej inflacji, to będzie balast a nie zaleta

Szanowny Panie, ale mówimy o kwestii oszczędności ludzi pracujących, którzy przy wysokiej inflacji mają lokaty w okolicy 0%. 🙂 Nie każdy ma smykałkę do inwestowania – spory odsetek wybiera lokaty.

Mieszkańcy Litwy, Łotwy czy Estonii, czyli krajów, które patrząc na GfK mają porównywany do nas poziom bogactwa liczonego siłą nabywczą, dostali mocno po portfelach.

Tu mapa: https://www.gfk.com/insights/map-of-the-month-gfk-purchasing-power-europe-2021

My mamy wysoką inflację (choć niższą niż u nich), a lokaty są obecnie na jakieś 7-7,5%:

https://www.money.pl/banki/najlepsze-lokaty-pozwalaja-zarobic-7-proc-w-skali-roku-czas-podwyzek-sie-konczy-6796728490945504a.html

Też oszczędności są masakrowane, a kto ma wędkę wie co robić, by się inflacją nie przejmować, ale pamiętajmy, że nie każdy robi jak my i wybiera inne drogi takie jak lokaty czy… piramidy finansowe.

PS Ciekawie Pan zaczął, domyślam się, że chodziło o atak ad personam. Jaki to świat, gdzie osoby zarabiające dużo – poza przypadkami nepotyzmu są to najczęściej osoby pracujące więcej/wydajniej/ciężej – są karane za to, że się starają. Karane wyższym progiem podatkowym i nic nie wskazuje na to, by to się miało zmienić – jest to bliższe prawej czy lewej strony? A właściwie to granice tych pojęć tak się zatarły, że nie wiadomo, gdzie są. 😉

Jaki to świat gdzie np. Oscary dostaje nie ten najlepszy film, ale film, który spełnia określone kryteria z klucza ideologicznego (nie mnie oceniać czy kryteria są złe czy dobre, bo w branży filmowej nie pracuję, ale wydaje mi się, że utalentowani aktorzy odrzucani tylko dlatego, że nie podchodzą pod klucz, są dyskryminowani w imię walki z dyskryminacją i tu moje obwody tego nie potrafią zrozumieć, bo przecież ludzie są równi i nie powinno się ich oceniać po kolorze skóry, a po czynach), ale szanuję organizatorów za klarowne określenie reguł gry. To ich konkurs, ich nagrody, więc ich zasady i trzeba je przestrzegać jeśli się chce u nich wygrać.

Mamy wolność wyboru. Świat jest piękny, a matematyka zawsze pokona demagogię. Czasem niestety po czasie… 🙂

PPS

I na koniec, trzymamy się zasady pisania na temat.

Temat tego wpisu jest o inflacji i przykładzie co się dzieje z oszczędnościami, gdy jest wysoka inflacja i niemożność podniesienia stóp procentowych. Stawiamy na liczby i merytorykę. Debaty czy jesteśmy w neoliberalnych czy lewicowych czasach zostawmy filozofom. Dla nas jest ważny temat odkładania na emeryturę i ukazywanie zagrożeń.

Bo to co nas łączy to fakt, że każdy się kiedyś zestarzeje i będzie mu lżej z grubszym portfelem. 🙂

Wpisom nie na temat mówimy bye bye.

Marku, rzeczywiście trochę to wygląda jak patrzenie na temat przez pryzmat swoich przekonań – „UE to zło” ;). Sprawa nie jest aż tak oczywista. Fakt te trzy kraje mają teraz przechlapane, ale obecna sytuacja jest wyjątkowa – przez większość czasu od wprowadzenia euro takich problemów nie mieli.

Kiedy w circa 2008 roku była mowa o wprowadzeniu euro w Polsce, nasza waluta była w zupełnie innym miejscu niż dziś (przelicznik byłby na naszą korzyść). Co z tego, że mamy swoją walutę, jak od lat tylko traci na wartości i znaczeniu? Możemy sami kontrolować stopy procentowe, ale obecna władza NBP pokazała jak bardzo jest w tej kwestii nieudolna: zamiast odpowiedniej reakcji teraz zmuszeni są „gonić” inflację robiąc (10 podwyżek Z RZĘDU). Ledwo 13 lat temu dolar był po 2 zł, dziś prawie 150% więcej (!!!). Euro, Frank też urosły. Szkoda. Zgadzam się, że dzisiaj i tak lepiej jednak mieć złotówkę, niż euro ale z drugiej strony ciężko być w tej decyzji jednomyślnym. Gdyby euro zastąpiło złotówkę w 2008 – była by zupełnie inna rozmowa dzisiaj…

Tak, wszystko zależy od momentu wprowadzenia waluty – podałem nawet, że jeśli nasza gospodarka będzie silna i niezależna, to warto.

No i waluty szkodzą lub dają zysk.

Mam bajki zagraniczne (po niemiecku, hiszpańsku, włosku czy angielsku), więc w praktyce na silnym euro korzystam. Eksportuję za granicę, zarabiam więcej.

Kto jest importerem, może sobie zamrozić kurs by był stały obliczając proporcjonalnie longi – wtedy to co zapłaci drożej, wyrówna mu long na walucie. Jest to znany od dawna mechanizm zabezpieczania ryzyka kursowego. Więc obalamy mit szkodzącej złotówki – każdy może zabezpieczyć się kursowo, a robiąc poważne interesy, każdy o tym wie. Kto się nie zabezpieczył? No cóż, będzie szukał kozła ofiarnego.

Natomiast pamiętam jak hejtowano mnie w kwestii gazu, gdy pisałem, że koniec bessy i teraz już tylko będzie drożej. Do dziś nikt nie przeprosił, choć gaz dużo droższy. 😉

Za jakiś czas też każdy dostrzeże ten niuans, o którym tu piszę. Gdy odkładasz 20-30 lat, a potem te oszczędności są na 0% przy ponad 20% inflacji, to wytłumacz to Litwinowi, Łotyszowi czy Estończykowi, że jest super i ma się cieszyć. No oni stracili.

To jest matematyka i empiryczny dowód. Centralne planowanie rodem z kraju rad. Gdy kraje na różnym poziomie rozwoju mają wspólną walutę, i poziom inflacji będzie się różnił, to jak może być jednolita polityka monetarna dla różnych poziomów inflacji?

No to jest magia czy nie? 🙂

Oczywiście temat mogą olać osoby, które nie mają oszczędności, bo im to wisi, ale mam nadzieję Michał, że Ty do nich nie należysz. 🙂

Pełna zgoda z tym, że nie mając wpływu na stopy „własnej” (w sensie importowanej ;)) waluty, mogą wystąpić takie sytuacje jak teraz i np. większość krajów Unii ma realne stopy na sporym minusie – i nie ma na to wpływu! Jedynie zwracam uwagę, że posiadanie własnej waluty wcale nas przed tym niekoniecznie musi uchronić, bo my też mamy realne stopy na prawie 10% minusie. Jasne, lepsze to niż -20% ale mimo to jesteśmy w plecy na podobnym poziomie jak Niemcy, Hiszpania czy Słowacja.

A i owszem, jako osoba z oszczędnościami – mocno mnie to kłuje w boku i jedyne co mogę zrobić to własnoręcznie szukać sposobów na pokonanie inflacji, czy w euro czy w złotówkach – to raczej nie ma znaczenia (NBP samo z siebie mi nie pomoże). W sumie to w złotówce jest nawet trudniej, bo spadek wartości PLN (tu już nawet nie będę obwiniał NBP, bo to bardziej wina Putina i jego „podbojów” w regionie), sprawia że oprócz inflacji trzeba jeszcze walczyć ze spadającą siłą nabywczą – wakacje w tym roku będą jeszcze droższe :(.

A co do gazu, to akurat się wypowiem bo po twoim wpisie nawet namawiałem mamę, żeby podczas remontu kuchni zmieniła kuchenkę na elektryczną. Nie posłuchała. Ja tylko żałuje, że wtedy nie otworzyłem longów na gazie. Nie pamiętam już czemu, ale sobie strasznie plułem w brodę :). Hejt dla mnie zupełnie niezrozumiały, ale pewnie zawsze się znajdzie jakiś maruda jak ja 😛

Reasumując, z własną walutą też jesteśmy w tarapatach i trzeba samemu zadbać o swoją długoterminową poduszkę finansową bo nikt, a już na pewno nie polityk, za nas tego nie zrobi. 😉

w 2008 roku dolar, czy chf były tak tanie bo taki był układ banksterów, którym na tym zależało a nei dlatego, że wtedy Polska gospodarka stała circa 2 razy lepiej w stosunku do Swiata niż stoi teraz bo to nie jest prawda

Oczywiscie nie można powiedzieć wprost, że skoro ludzie nabrali kredytów w chf na 30 lat to za ok 15 lat, jak już zapłącą swoje to trend na złotym się odwróci bo oni wtedy bardziej korzystali na tych cenach niż je kształtowali ale fakt pozostaje faktem

tak samo jak to, że skoro wtedy usd był po 2 pln a teraz jest po 4.6 to nie oznacza, że jesteśmy tyle proporconalnie słabsi

a swoją drogą – centralnie sterowana gospodarka, do czego chcą doprowadzić/prowadzą decydenci z UE ma taką samą racej bytu jak centralnei sterowana waluta – wiadomo kto na tym ma zarobić

Chłopy! Weźcie to na chłopski rozum a nie udawajcie elyty.

Inflacja 15,5%, lokaty 7,5%. Wqqqrwienie na Glapka jest wysokie.

Inflacja 15,5%, lokaty 0%. Ja sobie tego nie wyobrażam.

„Głapka” nie ustala oprocentowania depozytów – tyle w temacie

Ale co z tego, ze mamy wyższe stopy które jakoś tam wpływają na wyższe depozyty skoro z drugiej strony mamy droższe kredyty i nasz niekompetentny rząd rozdaje prezenty z kieszeni banków zapominając że także przedsiębiorstwa maja problem.

Przy zmniejszonym popycie na kredyty bankom nie są potrzebne depozyty więc nie będą płącić za dużo.

A że stracą na „wakacjach” to sobie odbiją jakąś cześć na opłatach.

Z kolei przedsiębiorstwa podniosą ceny żeby mieć na spłaty drogich kredytów.

Czyli docelowo tzw szary obywatel niewiele zyska na tej niazależności od Euro

Doprecyzujmy, niezależność od euro to miecz obosieczny. Siła miecza jest tak wielka, jak siła rycerza nim władającego. 🙂

Co do socjalu, który w ostatnich latach osiągnął ogromne rozmiary niespotykane wcześniej w historii naszego kraju, socjal to też miecz obosieczny. Same w sobie elementy socjalne też nie muszą być złe. Weźmy trzy przykłady.

1) Brakuje rąk do pracy (akurat w ostatnich latach to chroniczny problem od IT, poprzez ochronę zdrowia, na rolnictwie kończąc). Rząd postanawia dać np. 1500zł miesięcznej premii dla każdego, kto po swojej pracy będzie np. latem dorabiał na kolejne pół etatu przy zbiorach. Program „Drugi etat plus”, czyli dla każdego kto dużo pracuje, prócz normalnej pensji z dwóch etatów rząd dokłada extra. Nagroda za to, że się starasz i gospodarka ma ręce do pracy.

2) Ktoś prowadził hulaszczy tryb życia, nic nie odkładał, wszystko wydawał, a po pijaku uderza w drzewo – stan ciężki, amputacja nóg. Państwo wykłada mu na leczenie, wózek inwalidzki i zapomogi, dostaje zaświadczenie niezdolności do pracy i składa je do ZUSu. Od teraz utrzymuje go państwo.

3) Nauczyciel przykłada się, jest niczym Pan Kleks. Rozwija ciekawość dzieci i młodzieży. Jego podopieczni wygrywają konkursy międzynarodowe, zgłaszają patenty do wynalazków, osiągają wyniki matury średnio o 20% wyższe niż w innych szkołach. „Program geniusz plus. 10000zł miesięcznej premii za posiadanie minimum dwóch finalistów olimpiady w poprzednim roku (by uniknąć sytuacji, że po prostu trafi się jedno zdolne dziecko i nic więcej), 5000zł comiesięcznej premii, gdy uczniowie zdali maturę 20% lepiej niż średnia szkół w danym województwie/kraju”.

Młodzi z rozwiniętymi skrzydłami zakładają innowacyjne firmy, podbijają zagraniczne rynki, rodzą się rodzime fortuny budowane ciężką pracą. Jak grzyby po deszczu powstają potężne zamki na skrajach Puszczy Kampinoskiej, Augustowskiej czy Białowieskiej. Mamy więcej nowych zamków niż pozostawili nam Krzyżacy. W setce najbogatszych ludzi świata, połowa to Polacy.

Który socjal jest zły, a który dobry?

Myślę, że przeciętny wyborca obecnej partii rządzącej w najlepszym wypadku wybierze wszystkie trzy opcje 😉

Witam,

3 na pewno jest dobry:) i to jest wg mnie nie tyle socjał, co w handlu % od zysku. Sprzedasz za 100 tys to masz mniejszy dodatek/prowizje niż ten co sprzedał za 200 tys.

Co do 1 mam bardzo mieszane uczucia.

Swoją drogą nasza władza ma ciekawe podejście do walki z inflacja, bo próbuje gasić ten pożar poprzez dolewanie nowych porcji substancji łatwopalnych zamiast środków gaśniczych. Z jednej strony NBP i jej złotousty prezes robia co mogą by zdławić inflacje – którą samy wywołali dodrukiem pustego pieniądza – poprzez podwyżkę stóp procentowych czyli stosują środki gaśnicze by ludzie nie brali nowych nie do końca potrzebnych kredytów, a z drugiej strony miłościwie nam panujący rząd na czele z W.Cz. Panem Premierm, chojnie dokłada do ogniska świerzego paliwa pod postacią 13, 14 emerytury, Jarkowego i sam Bóg jeden wie co jeszcze wymyślą. Ostatnie pomysły to hit sezonu – wakacje kredytowe no i dopltata do węgla w kwocie 3000 PLN, które można wydać na opał, ale równie dobrze można kupić nowy telewizor, lub pojechać nad morze. Co do wakacji to mam mieszane uczucia bo banki mówią, że będą miały stratę ale przyparty do muru przez bystrego dziennikarza prezes jednego z banku powiedział – uwaga cytuje z pamięci – że dla banku stratą jest również niezrealizowany zysk. Czyli z polskiego na nasze, mieliśmy zaplanowane np. 10 mld PLN zysku, a po tych wakacjach będzie tylko 5 mld PLN, więc mamy rzekomą stratę na poziomie 5 mld PLN… Czyste kłamstwo i obłuda w najlepszej postaci.

Pozdrawiam Rafał

Marku, gdyby nasi rządzący pokusili się choćby o jeden z wariantów przez Ciebie przytoczonych, to żylibyśmy w o wiele lepszej Polsce. Niestety nasz rząd premiuje nieróbstwo i lenistwo – więc jaką przeciętny obywatel ma mieć motywację, skoro ktoś kto nic nie robi dostaje za to pieniądze?

Przykład: na czasie ktoś swoje oszczędności wydał na modernizację ogrzewania i kupił piec gazowy, by być bardziej eko. Ktoś inny, kto nic nie robił (mimo, różnego rodzaju dotacji), olał sprawę wymiany pieca i nadal truje powietrze dymem – zostanie nagrodzony bonusem 3 tys. złotych do wydania na co dusza zapragnie 🙂

Jak ma być dobrze w tym państwie?

Dokładnie! Pierwsze co to „zmuszałem” (słowo korumpowałem gorzej brzmi) rodziców do potężnego ocieplenia domu, by nie trzeba go było ogrzewać, a jedynie dogrzewać w silne mrozy – dobrze zaizolowany dom nie traci ciepła przy łagodnej zimie (do wyboru: GWC, odzysk ciepła z kuchni, okna 4-szybowe czy 5-szybowe itd. – rozwiązań jest ogrom). Potem u rodziców powstała duża instalacja fotowoltaiczna, by uniezależnić się od cen prądu i pompa ciepła, by pozbyć się kopciucha. Z dwuletnim wyprzedzeniem byli gotowi na masowe wzrosty cen. Do podlewania mają studnię i pompę, więc woda w suszy też nie obciąża budżetu.

Teraz wszyscy się po podwyżkach cen pobudzili, ale i ceny od materiałów po robociznę wzrosły, więc jakby rodzice zwlekali, to teraz musieliby ok. 60% więcej zapłacić za całość (ocieplenie, PV, pompa ciepła), więc zysk z tych działań pojawiłby się o wiele lat później.

Natomiast ja od zawsze piętnuję bezsensowny i rozleniwiający socjal rozdawany na prawo i lewo, co jest charakterystyczne dla większości opcji politycznych – wystarczy popatrzeć na główne partie opozycyjne – deklarują pozostawienie 500+, 13,14 i jeszcze obiecują, że dadzą jeszcze więcej.

Nawet lider opozycji publicznie zrugał jednego ze swoich bojowników, gdy ten zaczął głośno mówić, że ten socjal wypadałoby trochę ograniczyć. Także amatorów cudzej własności jest na scenie politycznej większość, co oznacza, że my, którzy staramy się, pracujemy ile się da, dostaniemy po portfelach, bo by dostał ten co nie ma, trzeba zabrać temu co ma. Robin Hood o tym wiedział, a wyborcy jak zawsze się dziwią. 🙂

No to teraz pojechałes Marku…, to teraz głos krytyki:

„powstała duża instalacja fotowoltaiczna, by uniezależnić się od cen prądu i pompa ciepła”

„ja od zawsze piętnuję bezsensowny i rozleniwiający socjal rozdawany na prawo i lewo”

Gdyby Twoi rodzice nie wzięli dotacji na fotowoltaikę i pompe ciepła to byście tego nawet kijem nie dotkneli bo bez dotacji jest to nieopłacalne badziewie. Ale socjal krytykujesz pomimo że dotacje to też socjal.

Rozumiem że dotacje na Twoja fotowoltaikę nie są bezsensowna ani rozleniwiająca. Każdy tak powie gdy dotacja dotyczy jego własnego projektu…

Ale masz pomysły!

Po pierwsze, co już wiele razy na blogu pisałem, budowałem dom za czasów poprzedniej ekipy, a w moim urzędzie nie wiedzieli nawet co to pompa ciepła i jak zamierzam tym ogrzać dom. Dotacje były, ale na kolektory słoneczne. Nie było żadnych rządowych programów takich jak obecnie – choć ceny PV+pompa+robocizna były o wiele niższe niż obecnie. 🙂 Mnie zakup tego wszystkiego po kolejnych podwyżkach powinien się zwrócić już niebawem. 🙂 Bez żadnej kasy z UE czy od rządu. 😉

Natomiast proszę przeczytać ze zrozumieniem i zastanowić się co oznacza:

„piętnuję bezsensowny i rozleniwiający socjal”

Wiem, że takie bezsensowne klepanie w klawiaturę, by poczuć się lepiej jest w modzie u pewnej podgrupy rodaków, ale zadam parę pytań pomocniczych.

Lubisz siedzieć w smogu?

Chcesz biegać w zimie bez ryzyka, że za 10 lat umrzesz na raka płuc?

Bez względu na to czy ktoś jest leniem czy pracowitym, wolnościowcem stawiającym wysoko własność prywatną czy lewakiem żądającym by zabierano tym co mają, bo on nie ma, a mu się należy (mieszkanie/dochód bez pracy itp.), to każdy oddycha tym samym powietrzem.

Dawanie marchewki, by ludzie odchodzili od kopciuchów, to inwestycja w zdrowie, która się zwróci (odciąży NFZ bo mniej będzie osób z rakiem płuc).

https://www.medonet.pl/zdrowie,wplyw-smogu-na-organizm–cierpia-nie-tylko-pluca,artykul,1735190.html

https://krakow.wyborcza.pl/krakow/7,44425,20046842,zanieczyszczenie-powietrza-odpowiedzialne-za-nowotwory-pluc.html?disableRedirects=true

Idąc dalej, czystsza okolica, to większy ruch turystyczny. Ja rezygnuję z nart w kraju w sezonie zimowym, bo w bezwietrzne dni to nie ma sensu. Czyste powietrze, lepsze widoki w górach, bo czapa smogu nie zasłania. Ekonomicznie, walka z zanieczyszczeniem powietrza to długoterminowo doskonała inwestycja. 🙂

Pozytywny i motywujący socjal chwalę. Nawet wyżej o tym pisałem! Premia dla nauczycieli, których klasa ma średnio o ileś % wyższe wyniki niż krajowe/wojewódzkie. Np. taki nauczyciel dostawałby co miesiąc 5000zł premii. Za każdą parę olimpijczyków w poprzednim roku dodatek +10 000zł miesięcznie do pensji.

Motywujący i sensowny (nauczyciel bardziej przykłada się do edukacji, młodzież kończy szkołę z ogromną bazą wiedzy, którą można wykorzystać i pchać innowacyjnie kraj).

Dobra a teraz wracam do wypełniania wniosków do kolejnego sensownego socjalu – dwie moje książki dla dzieci będą się ubiegać o nagrody międzynarodowej organizacji. 🙂