Posted by Marek | Posted in Edukacja finansowa | Posted on 23-03-2020 9:06 am

17

Media koncentrują się cały czas na tym samym, także dla odmiany zapytam się czy ktoś wszedł w obligacje premiowe POS, o których w ub. roku pisałem tu, i czy w czwartkowym losowaniu udało się zdobyć jakąś nagrodę pieniężną 🙂

Tak jak wspominałem we wpisie o obligacjach, sam postanowiłem dla zabawy kupić co nieco tych papierów i wyszło na to, że… jestem głupi, bo głupi ma zawsze szczęście, a akurat pomimo stosunkowo symbolicznej liczby papierów, maszyna losująca okazała się szczodra 🙂

Wirus oszczędza dzieci i niesie śmiertelne żniwo wśród osób starszych, ale w laboratoriach trwa wyścig zbrojeń i naukowcy powinni znaleźć na niego sposób. Zakładam, że do lata prawdopodobnie będzie już po wszystkim i epidemia zostanie ujarzmiona (w przeciwnym wypadku czekają nas naprawdę ciężkie czasy).

Szczegółowe wytyczne pozostawiłem swoim Uczniom na Liście Absolwentów. Mają wędki i wiedzą co robić. Bez względu na dalszy kierunek, wiedzą jak identyfikować miejsca do zajęcia pozycji i jak reagować na zmieniającą się sytuację 🙂

Na zamieszaniu zyskały metale szlachetne. W przecieku z ostatniego warszawskiego „obiadu czwartkowego” zostały ujawnione longi na złocie. Dzień przecieku na blogu oznaczyłem na wykresie:

Złoto – interwał dzienny

Cynk został opublikowany na blogu w okolicy 1340 a dziś złoto dokonało nieudanego ataku na 1700$/oz.

Na pewno czekają nas ciekawe czasy. Kto ma wędkę, wie co robić 🙂 A kto nie ma wędki niech sprawdzi, czy szykuje się coś na miarę upadku dot comów czy zamieszania na rynku kredytów hipotecznych subprime, kiedy to Freddie Mac i Fannie Mae poszły do odstrzału 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 15-01-2020 12:23 pm

9

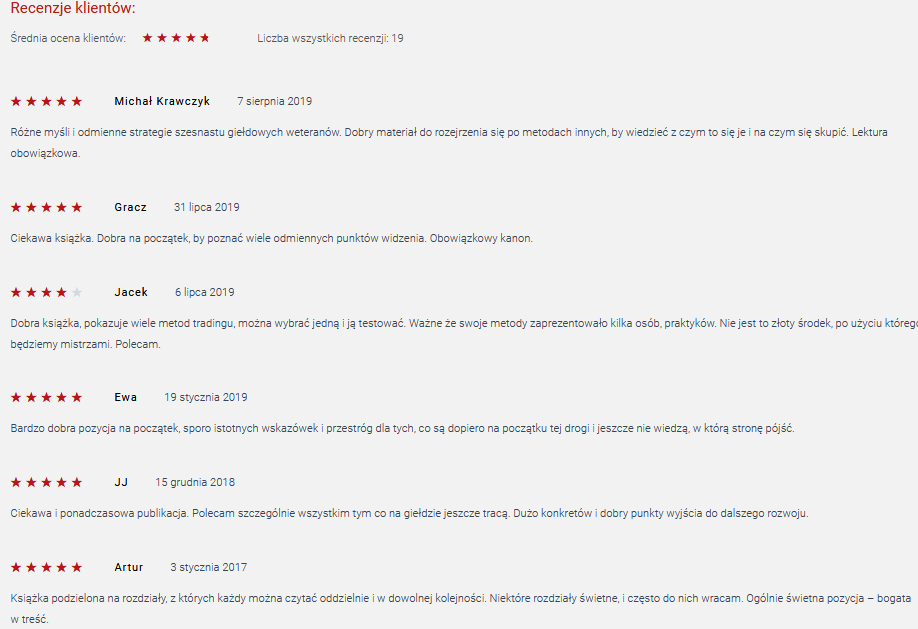

Dostaję co jakiś czas zapytania o to gdzie można kupić moją książkę „Sukces na giełdzie”. Jako, że cały nakład dostępny w księgarni maklerskiej został już wyprzedany, a w Empiku rozeszło się już wcześniej, w żadnym oficjalnym kanale dystrybucji jej już nie ma.

Kiedy zaczynałem pracę nad książką na początku 2008 roku, miałem nieco ponad cztery lata doświadczenia giełdowego, czyli byłem ledwo na końcu etapu „początkującego”, naturalnym zatem było szukać wiedzy u osób bardziej doświadczonych, by książka była maksymalnie merytoryczna w ujęciu praktycznym – czyli wiedza od praktyków, a nie teoretyków.

Oceny klientów księgami maklerskiej sugerują, że chyba się to udało (kliknięcie powiększy obraz), co cieszy mnie niezmiernie.

Kiedy wiosną 2011 roku książka ukazała się drukiem, byłem już bogatszy o nowe doświadczenia i wymianę myśli z giełdowymi wyjadaczami, a i moje własne systemy już okrzepły.

Od wydania książki minęło już prawie 9 lat, a mój staż giełdowy osiągnął już ponad 16 lat. To naprawdę szmat czasu. Także najwyższy czas na kolejną książkę. Mając jednak w pamięci I moduł powtórkowy z ListyES (kto był u Kasi i przerabiał moduły, wie jak trudno było przy tym module i ile osób na nim poległo), planuję publikację zrobić w nieco inny sposób niż wszystkie poradniki, by wiedzę przemycić w dosyć niecodziennej formie 🙂

PS Zapiszcie się na newsletter (kto się zapisał, wie że nie zapycham skrzynek – np. w ubiegłym roku nie było ani jednego maila z newslettera), wyślę info jak książka będzie gotowa 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 10-12-2019 11:14 am

42

Płace, jak podaje GUS, ciągle dynamicznie wzrastają, także coraz szybciej się bogacimy, ale czar pryska, kiedy spojrzy się na naszą zamożność na tle innych państw z Europy.

Oczywiście niektóre kraje są bogate ze względu na posiadane przez siebie surowce naturalne, a inne dlatego, że swego czasu owych surowców nagrabiły w odpowiednich ilościach od innych, by ich kosztem się dynamicznie rozwinąć.

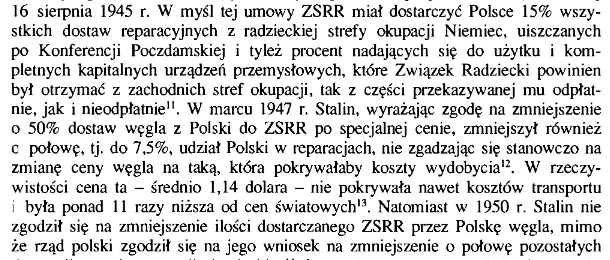

Nasz kraj niestety nie dość, że sam wielkich złóż (poza węglem) nie posiada, to do tego należał do grupy krajów grabionych.

Źródło: Studia z dziejów Rosji i Europy Środkowo-Wschodniej, XXVIII PL ISSN 0081-7082

Jak widać drenowano nas z węgla na potęgę i płacono za niego cenę, która nie dość, że nie pokrywała kosztów wydobycia, to nie pokrywała nawet kosztów jego transportu. Typowa polityka rabunkowa prowadzona w czasach PRL, która na szeroką skalę ubożyła naszą Ojczyznę.

To samo działo się w kwestii uranu, płodów rolnych czy mięsa (doprowadzając nawet do głodu w niektórych rejonach). Czerwoni bandyci brali co chcieli, nie płacili nawet po kosztach a i my do transportu się dokładaliśmy. Koordynowali to zdrajcy, którzy licząc na szybkie kariery i „mięso spod lady” ukorzyli się pod czerwonym butem, pilnując, by grabież nie była zakłócana. Tych, którzy byli Niezłomni i się na to nie godzili – walcząc także zbrojnie w nierównej walce – wymordowano, a tych którzy negatywnie wypowiadali się o władzy, również mordowano bądź skazywano na ciężkie wiezienia – także kobiety będące w zaawansowanej ciąży (Czerwona śmierć czyli narodziny PRL-u).

Dlatego doganianie Zachodu zajmuje nam tak długo. Przez kilkadziesiąt lat nasi rodacy chodzili o głodzie z łańcuchami na nogach i łańcuchami na głowach. Wszelka innowacja była tępiona, a ludzi wybitnych spotykał ciężki los, jak na przykład Jacka Karpińskiego, który stworzył superkomputer wyprzedzający o dwa lata konstrukcje z USAa komuniści postanowili go zniszczyć.

Kiedy zatem dogonimy Zachód? W wersji pesymistycznej, prawdopodobnie nigdy. Bogatsze kraje na to nie pozwolą, stąd też jest masa regulacji, które mają nas spowalniać, choćby nagonka na emisje dwutlenku węgla. Swoją drogą ciekawe czemu nie ma opłat za emisje dwutlenku siarki czy tlenków azotu, które powodują np kwaśne deszcze niszczące drzewostany pochłaniające dwutlenek węgla? 🙂

Reasumując, gonimy Zachód, ale by się do niego zbliżyć na przestrzeni najbliższych stu lat potrzeba wybitnych zasobów ludzkich, które mogłyby technologicznie stawiać nasz kraj na piedestale. Ludzi takich jak Jacek Karpiński. Dla wsparcia wychowania w duchu szacunku do nauki najbardziej pasowałby tutaj program geniusz+, czyli dożywotnie świadczenia dla rodziców, których dzieci zostały laureatami ogólnopolskich olimpiad. Dziś z wygody spora grupa (niegłupich ludzi) woli wrzucić dziecko przed telewizor, komputer czy konsolę do gier, bo nie widzi powodu, by dziecko miało wybijać się w nauce, a bez wybijających się geniuszy niestety potęgi gospodarczej się nie zbuduje.

Co innego praca odtwórcza, którą może wykonywać prawie każdy po krótszym czy dłuższym przeszkoleniu, a co innego praca twórcza, kiedy trzeba stworzyć coś, czego świat jeszcze nie widział i do tego „to coś” musi być efektywniejsze i tańsze w produkcji od istniejących rozwiązań, inaczej nie będzie miało racji bytu. Do tego potrzeba właśnie geniuszy 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 25-11-2019 4:58 pm

20

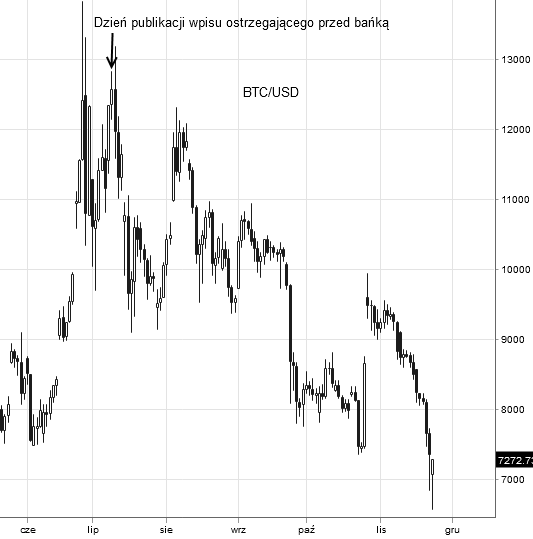

Dziewiątego lipca bieżącego roku opublikowałem wpis, gdzie w tytule dodałem dopisek „powtórka z rozrywki?” a w treści wymowną grafikę.

Dla wielu osób wpis mógł się okazać kontrowersyjny, ale zobaczmy jak to wszystko wygląda parę miesięcy później. Dla ułatwienia, oznaczyłem na wykresie datę publikacji wpisu ostrzegającego przed bańką na bitcoinie.

Uczciwie, przyznaję, że o jeden dzień pomyliłem się z lokalnym szczytem – po prostu moje heurystyki trochę się przestrzeliły (złapały najwyższy szczyt liczony ceną zamknięcia), ale no cóż, trudno 🙂

Niemniej jednak nawet najwięksi maruderzy powinni być zadowoleni. Owczy pęd kończy się zawsze tak samo: owce idą na rzeź.

Posted by Marek | Posted in Edukacja finansowa | Posted on 08-10-2019 11:09 am

29

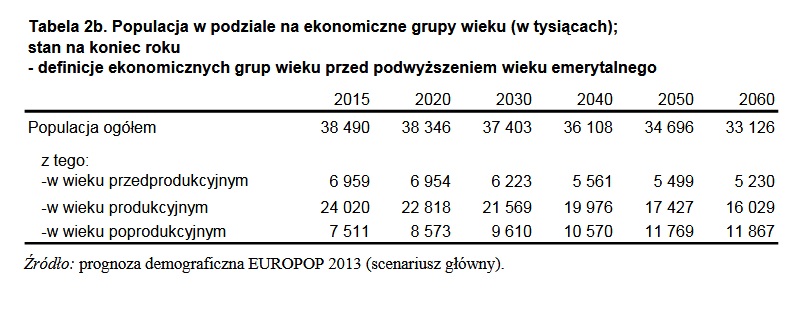

Dostałem sporo zapytań związanych z niedawnymi słowami prof. Gertrudy Uścińskiej, prezes Zakładu Ubezpieczeń Społecznych, która oznajmiła, że w 2060 stopa zastąpienia spadnie poniżej 30%.

Jest to rzecz oczywista, która jest wiadoma od wielu dekad, gdyż zwiększająca się średnia długość życia, mnogość wcześniejszych emerytur i za niska dzietność, sprawiają, że matematyka pozostaje niebłagana. Jeśli rośnie liczba emerytów, a liczba osób odprowadzających składki nie podąża za tym wzrostem (na bieżące wypłaty emerytur, składają się wpłaty składek osób obecnie pracujących), to system nie da rady.

Dlatego niegdyś stworzono OFE, które miały rzekomo zabezpieczać nas na starość, a stały się sposobem na „skubanie” przyszłych emerytów na opłatach (Źródło: Forbes „Wysokie prowizje zjadają emerytury„).

Później w ramach ratowania systemu, powstał pomysł, by podejść do systemu z drugiej strony i podnieść wiek emerytalny (dla kobiet aż o 7 lat z 60 do 67). Jest to praktyka powszechnie stosowana, gdyż w tabelach wszystko zaczyna się ładnie układać. Podnosząc wiek emerytalny, zwiększy się odsetek osób, które po prostu do emerytury nie dożyją, a jeśli dożyją, to będą ją pobierać o kilka lat krócej i co ważne, będą zarazem o kilka lat dłużej odprowadzać składki.

Oczywiście jestem zdania, że jeśli ktoś lubi pracować w swoim fachu, to wiek nie stanowi żadnej bariery w wielu zawodach (np. znam rolnika, co pomimo 70 lat ma lepszą kondycję ode mnie i np. ręcznie rozrzuca widłami po swoim pół hektarowym polu obornik, ręcznie kopie ziemniaki, a w zimie morsuje w swoich stawach), ale są też zawody, gdzie wiek odgrywa dużą rolę np. potrzebny jest ostry wzrok czy precyzja rąk, które z biegiem lat mogą (ale nie muszą) się pogarszać.

Obecnie mamy PPK, które mogą zakończyć się źle lub dobrze, w zależności od osób zarządzających funduszami, bo po ostatnich wybrykach, nikt nie ma już chyba wątpliwości, gdzie dla niektórych w łańcuchu pokarmowym znajduje się klient (Źródło: BI„Rynsztokowy język, pieniądze i chciwość.„).

Zostawmy jednak wiarę, że ktoś obcy zadba za nas samych o emeryturę. Trzeba się tym zająć samemu. Nieruchomości, giełda, obligacje skarbowe 500+ (indeksowane inflacją, 4,4% – najlepsze z rozwiązań niskoryzykownych), startUp’y. Trzeba po prostu działać i z każdej wypłaty odkładać środki do pomnażania.

Najlepiej jednak przejść od razu do konkretów, także odsyłam do studium przypadku, by zobaczyć jak w praktyce na emeryturę zabezpiecza się jeden z moich Uczniów, który pomimo młodego wieku, podejmuje decyzje jak weteran 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 29-08-2019 11:19 am

11

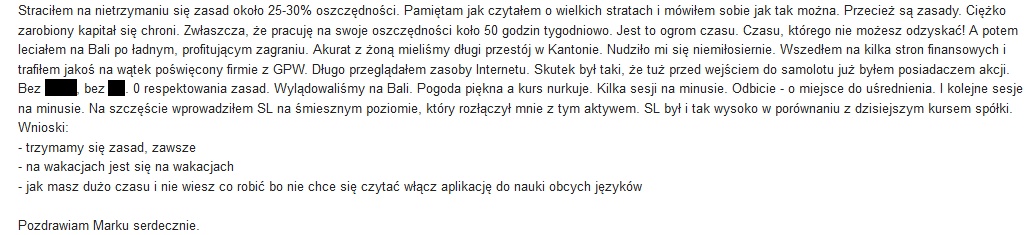

Wakacje powoli dobiegają końca, za niedługo dzieci znów powędrują do szkół i będzie można później przy kominku wspominać rozmaite przygody.

Jeden z moich Uczniów, korzystając z dobrze sprofitowanego zagrania, udał się Bali i ku przestrodze, pozwolił upublicznić swoją historię, by nikt inny nie wpadł w identyczną pułapkę psychologiczną.

A jak u Was? Zdarzyło się komuś spędzić czas na plaży na nieustannym gapieniu w notowania na telefonie? 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 22-08-2019 5:07 pm

18

Kiedy mniej zamożne kraje, takie jak np. Polska muszą „zaciskać zęby” i słono płacić za emisję dwutlenku węgla, co odbija się między innymi na podwyżkach cen prądu, Chiny niczym się nie przejmując, idą za zasadą „najniższa cena za wszelką cenę” i emitują zakazany gaz CFC-11, który jest tysiące razy bardziej szkodliwy od CO2 (Źródła: GW, Reuters, TG).

Skażone powietrze (u nas w zimie Kraków, Rybnik czy Żywiec są i tak nokautowane przez chińskie miasta), skażona woda

są nieodzownie związane z niskimi cenami. Ja twardo jestem przeciwnikiem toksycznych rzeczy z Chin i trucia przez nich środowiska, także staram się unikać wszelkiej maści towarów z Chin, od ubrań po herbatę (i nawet dobrze mi się to udaje, choć niestety z elektroniką mam problem). Tak samo dziadkowie dostali kategoryczny zakaz kupowania wnukom zabawek z napisem „made in China”.

Natomiast szczególne groźne jest sprowadzanie z Chin żywności (czym trudni się coraz więcej „januszy biznesu”), gdyż nie trzeba być geniuszem, by odkryć co wyrośnie na skażonej glebie, podlewanej toksyczną wodą. Szerzej o tym jest tu: Skażona żywność z Chin poza kontrolą oraz tu.

Inwestowanie w ekologiczne uprawy to jeden z przyszłościowych pewniaków, dlatego w ostatnich latach skupiłem się na inwestycjach tego typu na własny użytek. Oczywiście produkcja rolna bez oprysków chemikaliami ma też swoje ciemniejsze strony. Po pierwszych zbiorach żółtych śliwek ok. 60% owoców okazało się u mnie robaczywych, ale ze względu na liczne podróże zaniedbałem m.in. oprysk z ziela wrotyczu, który skutecznie tępi szkodniki. W przyszłym roku postaram się już tego nie zaniedbać i wynik mam nadzieję będzie lepszy.

Posted by Marek | Posted in Edukacja finansowa | Posted on 28-07-2019 3:40 pm

10

Przez ostatnie dni parę razy miałem okazję rozmawiać z Andrzejem Sową, który wygrał niegdyś ze swoim zespołem Festiwal w Jarocinie, występując na scenie po heroinie.

Pojawiła się wtedy sława i duże pieniądze, które poszły na narkotyki.

Kiedy go spotkałem miał ze sobą trochę towaru (choć część należała do koleżanki). Kupiłem trochę towaru miękkiego i twardego w stosunku 4:1. Twardy towar naprawdę dał mi mocnego kopa 🙂

Zanim dokończę, chciałbym najpierw podziękować Maćkowi, gdyż bez jego mozolnej „pracy u podstaw” nie byłoby mi dane spotkać Andrzeja. Dzięki Maćku!

Wracając do meritum, rozmowa z człowiekiem, który w swoim życiu osiągnął szczyt i zarazem dno, była naprawdę fascynująca. Zakupiłem u niego cztery Read the rest of this entry »

Posted by Marek | Posted in Edukacja finansowa | Posted on 16-07-2019 8:58 am

12

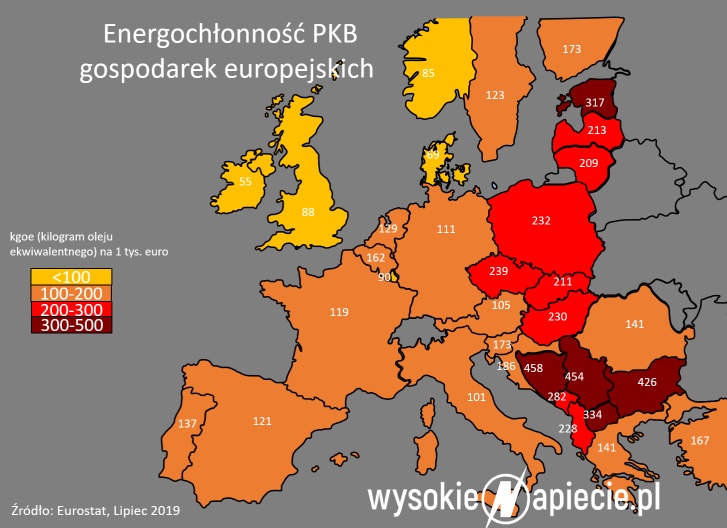

Wysokie ceny prądu, to nie tylko efekt zaniedbań przy dywersyfikacji źródeł energii (perypetie przy budowie elektrowni jądrowej: GW, wP , Forbes), przez co uzależnieni od elektrowni węglowych, musimy płacić słono za emisję CO2, sprawiając, że nasze firmy będą coraz mniej konkurencyjnie w porównaniu do krajów, gdzie prąd jest tańszy, ale problemem jest także bardzo nieefektywne zużycie elektrycznej.

Jak podaje specjalistyczny portal wysokienapiecie.pl, jesteśmy wysoko w niechlubnym rankingu marnotrawstwa.

Lepiej od nas prądem gospodaruje nawet Rumunia.

Po prostu wiele urządzeń jest przewymiarowanych czy mocno zużytych i trwonią prąd, nie dając korzyści.

Coś jak w dowcipie, że za komuny jeden kopał dół, drugi go zasypywał i każdy miał pracę a komitet centralny bił brawo, że nie ma bezrobocia, ale było to bezsensowne, nieefektywne działanie.

Wobec takiego obrotu spraw, nasuwają się jeszcze pytania odnośnie narodowej elektromobilności, która jest jak najbardziej zasadna i ową technologię trzeba rozwijać, by w końcu być w grupie liderów, a nie końcówce peletonu, ale czy przypadkiem nasze elektrownie nie są jeszcze gotowe na dwa miliony „elektryków” na naszych drogach? 🙂

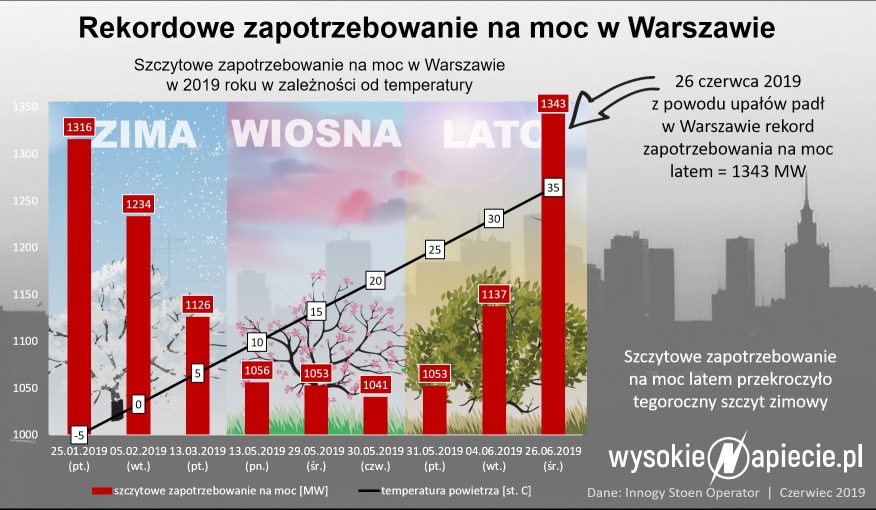

Zwłaszcza, że zwykłe podkręcenie klimatyzacji w upalny dzień, powoduje bicie kolejnych rekordów zużycia?

Źródło: wysokienapiecie.pl

Oczywiście pytaniem otwartym pozostaje pytanie ile z chłodzonych pomieszczeń było pustych? 🙂

Posted by Marek | Posted in Edukacja finansowa | Posted on 12-07-2019 11:00 am

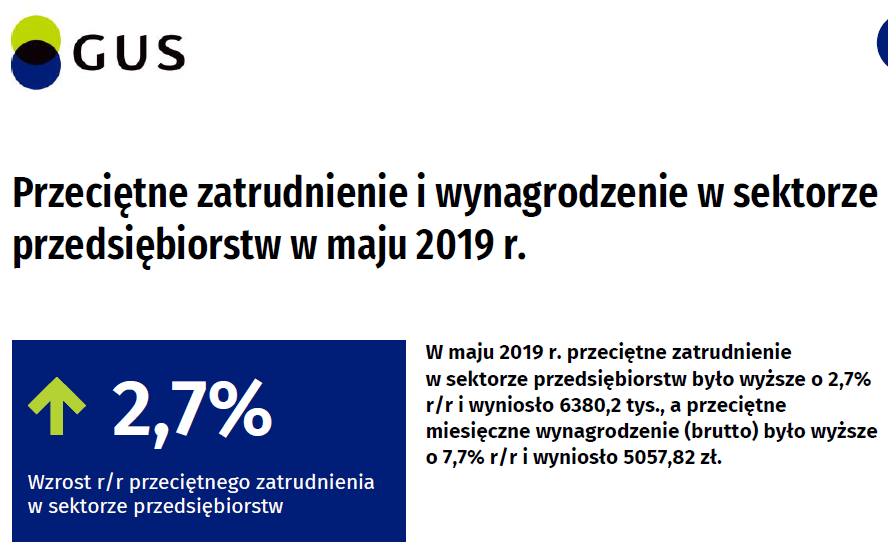

6

Coraz częściej w statystykach królują wzrosty wynagrodzeń. Jeśli zerkniemy na ostatnie depesze GUS’u

to może się wydawać, że społeczeństwo dynamicznie się bogaci. Jest to jednak w dużej mierze efekt psychologiczny, gdyż wydaje nam się, że jesteśmy bogatsi, ale gdy wzrost wynagrodzeń nie podąża za wzrostem wydajności pracy, powstaje presja inflacyjna.

Dla przykładu, jeśli mamy sad i zbiór mechaniczny powoduje straty rzędu 30% (np. poobija za bardzo niektóre owoce, które nie będą się już nadawały do sprzedaży), to gdy wprowadzimy ulepszenia (np. mój wujek, emerytowany rolnik samodzielnie tworzył wiele ulepszeń poprawiających przemysłowe rozwiązania), które spowodują spadek strat o połowę, to dzięki poprawie wydajności, możemy sobie przyznać podwyżkę.

Natomiast jeśli mamy pracownika, który zbiera ręcznie w tym samym tempie (tego typu zbiór, przy wprawnej ekipie, daje o wiele niższe straty niż zbiór mechaniczny) i chcemy mu dać podwyżkę o 20%, to by zachować poprzedni bilans, musimy podnieść ceny owoców.

W każdej firmie, gdzie wzrost wynagrodzenia nie idzie w parze ze wzrostem wydajności (bądź jakości), ceny produktów będą szły w górę.

Koszty pracy zwiększają inflację i tu koło się zamyka. Ludzie zarabiają więcej, ale realnie, wobec rosnących cen, stoją w miejscu. Read the rest of this entry »

Posted by Marek | Posted in Edukacja finansowa | Posted on 30-06-2019 5:29 pm

24

Już jutro poszerzy się grono beneficjentów dla Rodzinnych Oszczędnościowych Obligacji Skarbowych, gdyż są one zarezerwowane wyłącznie dla rodziców pobierających świadczenie 500+, którzy zgodnie z ideą świecącą tym obligacjom, zamiast na konsumpcję mogą otrzymywane środki przeznaczyć na długoterminowe oszczędzanie. Read the rest of this entry »

Jak wiadomo lokaty bankowe są na bardzo niskim poziomie, a promocyjne stawki typu 3-4%, dla osób od lat wybierających najlepsze lokaty, są po prostu nieosiągalne, gdyż albo promocje są dla nowych klientów (a skoro wcześniej korzystali z danej promocji, już nie spełnią warunku), albo są premią za założenie konta (ale wytrawni łowcy lokat już dawno wszelkie konta pozakładali), albo chodzi o nowe środki (czyli te które wygasają z poprzednich promocyjnych lokat w danym banku już nie wchodzą w grę).

Jednym słowem nie ma lekko na rynku lokat. Pomijając oczywiście banki o niepewnej przyszłości, gdzie zamrażanie pieniędzy jest z dreszczykiem emocji i już dużo lepiej obracać spekulacyjnie papierami owych banków i jak jest sygnał kupna, to z ciasnym SL można się załapać na wystrzał.

Niemniej jednak, nie każdy ma czas i nerwy na giełdę, a trzymanie pieniędzy na 0,5 czy 0,7% mija się z celem. Przypadki obligacji korporacyjnych pokazały już wielokrotnie, że to rynek bardziej ryzykowny od akcji, gdyż można już na oczy nie zobaczyć całego wkładu (przykładem są obligacje Ganta czy GetBacku), także z bezpiecznych papierów pozostają już wyłącznie obligacje Skarbu Państwa. Read the rest of this entry »

Posted by Marek | Posted in Edukacja finansowa | Posted on 08-05-2019 7:36 pm

19

Wszystkie chińskie spółki obecne na GPW mają już zawieszone notowania. Od wczoraj nie jest możliwy handel na akcjach pierwszej chińskiej spółki, która weszła na GPW, czyli Peixin. Handel na niej trwał najdłużej (ostatnia transakcja była w kwietniu). JJ Auto było grane ostatni raz w 2015, natomiast Fenghua Sole Tech w 2016.

Kiedy owe chińskie spółki wchodziły kolejno na giełdę, wiele osób pytało mnie o opinię i zawsze odpowiadałem pytaniem: „Skoro to takie dobre spółki, to dlaczego w jednym z najbogatszych krajów świata, jakim są Chiny, nie przeprowadzają swoich ofert, tylko robią to na bananowej GPW?”

Wydawało mi się wtedy, że szukają po prostu „jeleni”, by zebrać pieniądze, „przepalić” je na pensje prezesów i zwinąć nogę, bo osób o imieniu i nazwisku prezesa są w Chinach dziesiątki milionów, więc szansa na odzyskanie czegokolwiek jest praktycznie zerowa. Read the rest of this entry »

Przekazane w czasie zapisu na newsletter dane (pseudonim/imię + e-mail) nie będą nigdy odsprzedawane ani przekazywane podmiotom trzecim. W każdej chwili można anulować subskrypcję.

Informacje przedstawione na niniejszej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) . Spekulacja na rynkach finansowych jest bardzo ryzykowna. Istnieje ryzyko utraty całego kapitału. Czytelnik na podstawie własnych przemyśleń podejmuje sam własne i suwerenne decyzje inwestycyjne. Wszystkie działania podejmuje tylko i wyłącznie na własną odpowiedzialność.

Autor nie odpowiada za treść komentarzy do wpisów. Komentarze z kryptoreklamami będą usuwane blokowane. Strona korzysta z plików Cookie.

Wszystkie teksty i fotografie znajdujące się na niniejszym blogu są objęte prawem autorskim. Wykorzystywanie tekstów witryny oraz publikowanych zdjęć bez zgody autora jest nielegalne i pociąga za sobą odpowiedzialność prawną.

Podstawą prawną jest ustawa z dnia 4 lutego 1994r. o prawie autorskim i prawach pokrewnych - Dz.U. Nr 24 z dnia 23 lutego 1994 roku poz.83 wraz z późniejszymi aktualizacjami.