Posted by Marek | Posted in akcje | Posted on 19-03-2026 4:03 pm

3

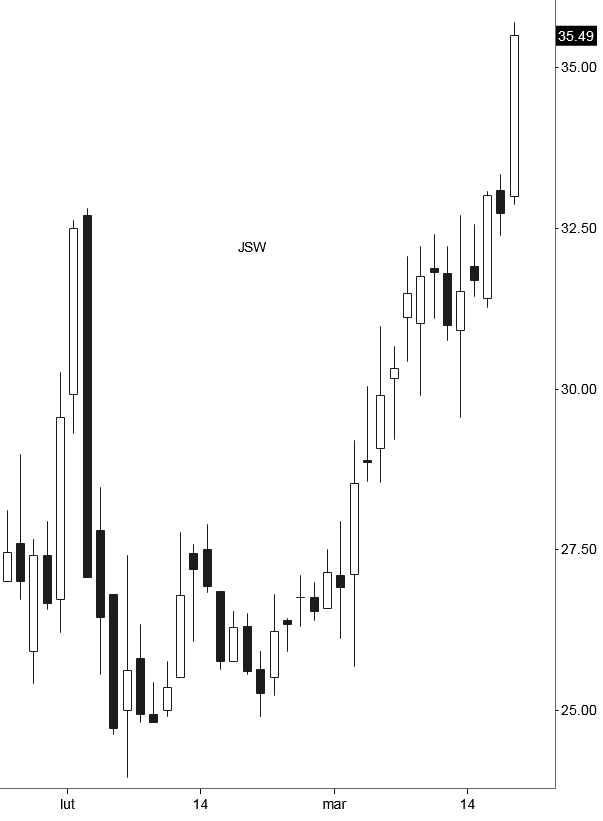

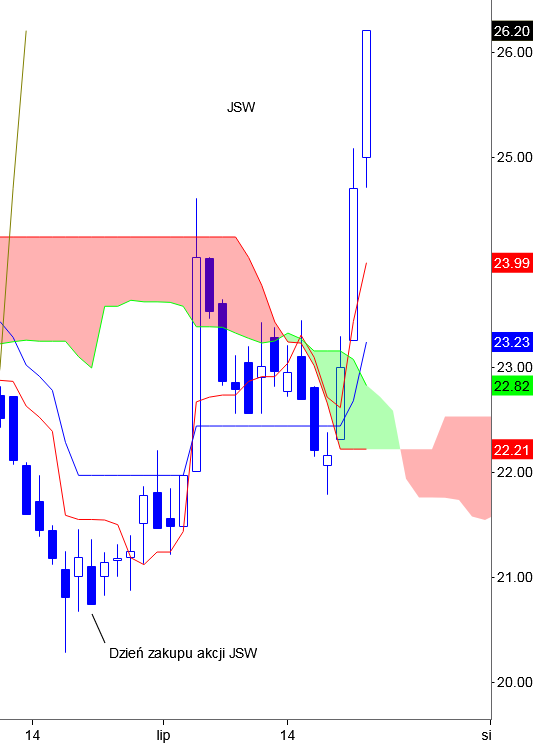

WIG20 na minusie. Giełdy żyją strachem, a JSW dynamicznie rośnie. W lutym ujawniłem na blogu, że ten walor był omawiany na naszej grupie mailingowej, bo padł na nim sygnał.

Sygnał został wyłapany wędką z „Esencji spekulacji”. 🙂 Czy warto mieć taką wędkę? Niech na to pytanie odpowie wykres JSW. 😉

Posted by Marek | Posted in akcje | Posted on 09-03-2026 10:26 am

2

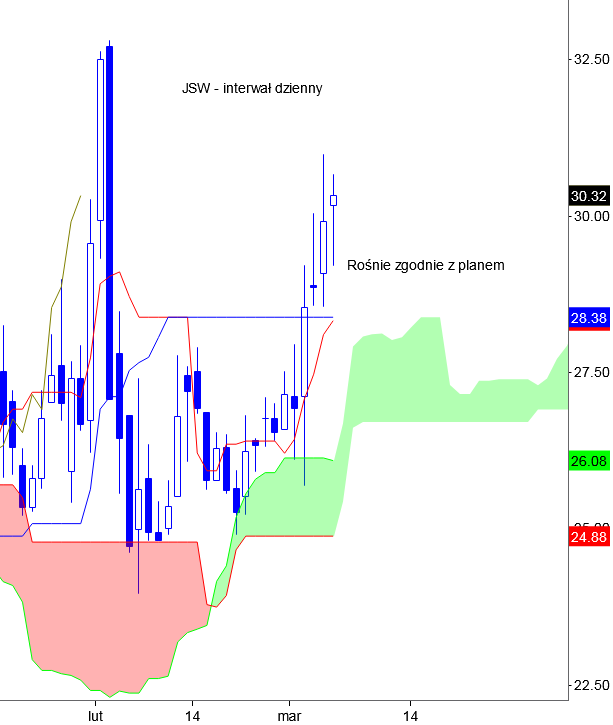

Zawirowania kryzysowe zalewają giełdy czerwienią, co sprawia, że wiele koncepcji giełdowych, szczególnie mających znamiona „gdy na czuja”, jest boleśnie weryfikowanych przez rynek. Gdy wszystko tylko rośnie to powstaje złudzenie, że to „takie proste”, a w rzeczywistości rzemiosło giełdowe to bardzo trudny fach, wymagający wiedzy i doświadczenia. Wiedza i doświadczenie procentuje właśnie w takich trudnych momentach.

Weźmy na przykład JSW, gdzie pod koniec wpisu z 13 lutego napisałem wprost przeciek, że na naszej grupie dyskusyjnej dla Absolwentów szkoleń ten walor był już jakiś czas temu omawiany i padł na nim sygnał. Jak wygląda krajobraz inwestycyjny niecały miesiąc później? Wynik jest już dwucyfrowy. Walor rośnie pomimo spadków głównych indeksów.

Sygnał na JSW padł z wędki, którą pokazuję na „Esencji spekulacji”.

Posted by Marek | Posted in akcje | Posted on 21-02-2026 1:47 pm

0

PGE to jedna z tych firm, na których spoczywa olbrzymi ciężar transformacji energetycznej. Do nich należy Elektrownia Bełchatów, największa elektrownia w kraju, której brak (po wyczerpaniu złóż węgla) trzeba będzie zastąpić i tu trwa wyścig z czasem. Wyrobisko zamieni się w najgłębsze jezioro w kraju, stając się turystycznie „Mazurami w środku Polski”, ale jeśli el. atomowe nie powstaną na czas, to będziemy skazani na import (po odpowiednich cenach).

Póki co jednak po spadku nastało odbicie, gdzie parę groszy było do wyjęcia. Walor był w grudniu omawiany na naszej grupie mailingowej dla Absolwentów i udało się zapolować w okolicy dołka. Teraz pozostaje zacieśnianie SL, by ewentualne odwrócenie trendu zabrało jedynie ułamek wypracowanych zysków.

Ja tymczasem kończę pakowanie walizek i szykuję się do wylotu, przez co przez jakiś czas będę bez dostępu do sieci, zatem czas odpowiedzi na maile może być wydłużony.

Po prostu smog jeszcze atakuje, więc choć w KPO na jacht się nie załapałem, to od czasu do czasu morza i oceany wzywają. Tym razem padło na drugi największy ocean świata. 🙂 Ahoj!

Posted by Marek | Posted in akcje | Posted on 13-02-2026 10:42 am

18

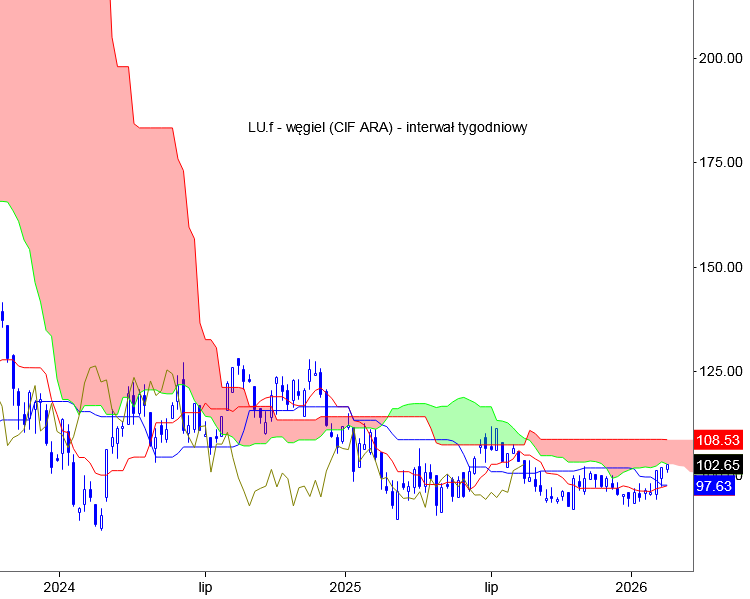

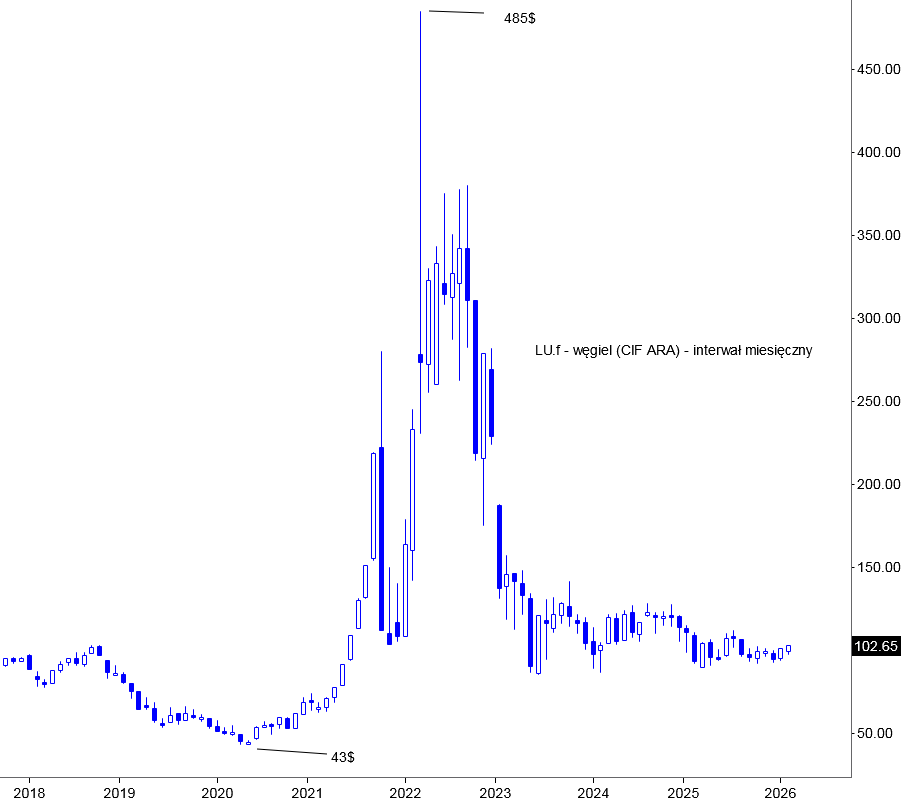

We wczorajszym referendum 97,24 procent załogi zagłosowało za porozumieniem ograniczającym ich uposażenie (zawieszenie prawa do 14. pensji za 2026 r., przesunięcie wypłaty 14. pensji za 2025 r. na 2027 r., zawieszenie deputatu węglowego). Oczywiście dla każdego komu matematyka nie jest obca, to owe wynegocjowane działania dają szansę przetrwania spółki tylko pod warunkiem odbicia na rynku węgla. Po prostu nie ma co się oszukiwać, po analizie zestawień kosztów wyraźnie widać, że bez wzrostu cen węgla to się nie zepnie.

Natomiast być może im się faktycznie uda załatwić sprawę bez większych cięć, bo na wykresie tygodniowym linie Tenkan-sen oraz Kijun-sen zaczynają się do siebie zbliżać, choć silnych sygnałów kupna na moment pisania niniejszego wpisu nie ma żadnych. Najbliższe sesje zapewne dają odpowiedź.

Plusem oczywiście jest, że udało się ściąć odrobinę wydatki. Zawsze to krok do przodu, ale jeśli ceny nie wystrzelą, to niewiele takie cięcia dają.

Kto czytał podręczniki z ekonomii na studiach ten wie, że kluczowe z biznesowego punktu widzenia jest drastyczne ścięcie kosztów stałych, czyli pensji. Realnie jest to natomiast niewykonalne, albo trudne do wykonania, ze względu na zbliżające się wybory w 2027. Politycy boją się zamętu, strajków, czarnego PR i dlatego zagrali va banque, licząc na przeczekanie niskich cen, by nie drażnić załogi.

Wielu ocenia, że ten plan może im się udać, gdyż trendy na rynkach cyklicznie się zmieniają. Zwłaszcza, że ceny węgla mają gdzie rosnąć. Sceptycy z kolei uważają, że dołek sprzed paru lat też może przyciągnąć.

Czyli przetrwanie JSW zależy od cen węgla. Jeśli ceny surowca odpowiednio wzrosną, obecne porozumienie w zupełności wystarczy. W przypadku dalszych spadków, niestety kolejne cięcia będą niezbędne zgodnie z balansem na linii dochody-koszty.

Natomiast kursy spółek rządzą się swoimi prawami. Tu kotłują się emocje. Jedni kupują plotki i sprzedają fakty, inni kupują dla idei wygryzienia „grubego” z shortów, jeszcze inni obstawiając zmiany trendu na rynku węgla bądź osłabienia się złotówki (im słabszy złoty, tym więcej się dostaje za każdego dolara, przy sprzedaży np. 100 mln $, to różnica w kursie po 3zł a 4zł to aż 100 mln złotych – tak na marginesie to wypłaty KPO trafiają nam się w fatalnym momencie, przy kursie 5zł za euro, każdy miliard € z KPO dałby 5 mld zł, co więcej jak nadejdzie czas spłat tych pożyczek, to euro zapewne będzie dużo droższe niż obecnie, zgodnie z cyklami rynkowymi).

Można też na przykład mieć podejście metodologiczne do spekulacji. JSW była omawiana w ub. tygodniu u nas na naszej Liście Absolwentów (grupie mailingowej dla osób po obydwu szkoleniach), bo akurat padł sygnał. 🙂 Póki co rośnie, ale SL i jego podciąganie zgodnie z metodologią przedstawioną na szkoleniach przypilnuje pozycję, gdyby rosnąć dalej nie chciało.

Posted by Marek | Posted in akcje | Posted on 13-01-2026 8:43 pm

6

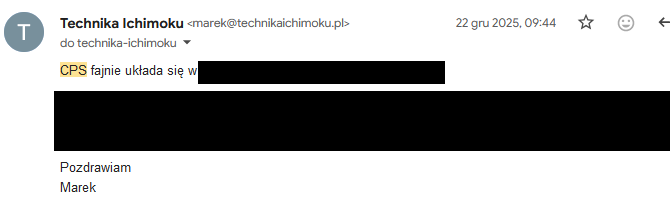

Śnieg za oknem, także po jednej podróży będzie okazja na narty, a potem pakowanie i kolejny wyjazd. Zanim jednak to nastąpi, podrzucę parę przecieków z wykresów omawianych na naszej grupie mailingowej dla Absolwentów mających obydwie wędki. 🙂

Na początek CPS, który przed Wigilią dał sygnał z wędki omawianej na szkoleniu bazowym (szczegóły metodologii oczywiście są zamazane). 🙂

Jak wygląda sytuacja od dnia sygnału?

Trzeba przyznać, że, tu zacytuję Mariusza z naszej grupy: „sukcesja w rodzinie Solorzów jest jak na razie dobrym prezentem pod choinkę„. 🙂

Tak jak pisałem wielokrotnie przywołując postać Mike’a Burry’ego, który odkrył, że wszystko się musi zawalić, ale rynek jeszcze długo rósł i rósł, także pomimo kiepskiej sytuacji finansów publicznych, na giełdzie ludzie głosują pieniędzmi, więc zanim nadejdzie krach, ze wzrostów wypada korzystać – póki rośnie niech portfel puchnie, a jak metodologia da sygnał do ewakuacji, to trzeba będzie się bez skrupułów ewakuować i tyle. 🙂

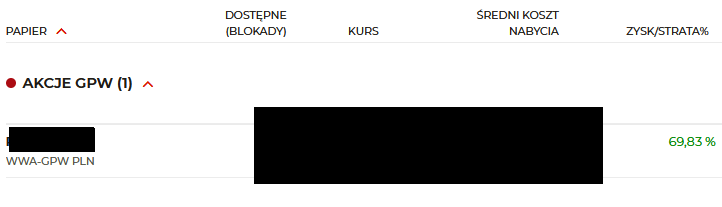

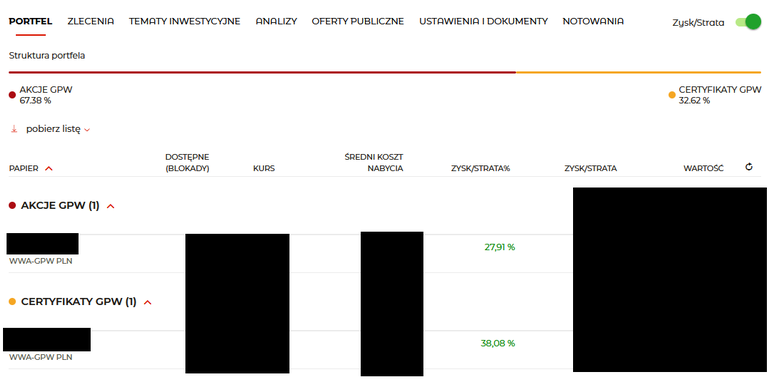

W owym wpisie podałem też swój plan na bieżącą sytuację, czyli trzymanie akcji póki rosną wraz ze screenem, że cały czas posiadam jeden papier, który uważam za perspektywiczny.

Trochę wody już w Wiśle upłynęło, także aktualizuję wpis. Akcje dalej trzymam, jak to w giełdowym slangu często mawiają „póki SL nie rozłączy”. We wrześniowym wpisie na screenie widniała liczba 41,07%.

Czy warto było trzymać? Ja tam jestem zadowolony. 🙂

Gra na giełdzie dla wielu kojarzy się ze scenami filmów, gdzie maklerzy przekrzykują się składając zlecenia, gdzie panuje harmider, gdzie cały czas coś się kupuje bądź sprzedaje. Znam nawet wiele osób, które przez parę lat w podobnym żywiole działali uprawiając daytrading na niskich interwałach. Obecnie nikt już z nich nie zajmuje się giełdą. Szybko się wypalili i z tego co kojarzę, pomimo wysokich początkowych zysków, każdy zakończył na minusie, bo największą sztuką jest wiedzieć kiedy odpuścić.

Sceny z filmów to show, które ma bawić widza. W prawdziwym inwestowaniu najważniejsze jest jak najlepsze przemyślenie sprawy i przede wszystkim cierpliwość. Trzeba bez nerwowych ruchów, powoli, wyciskać pozycję jak cytrynę do ostatniej kropelki. 🙂 Na dobre sygnały trzeba czekać, więc mój plan jest taki, że będę czekał, a w międzyczasie niech posiadane akcje rosną. 🙂

Posted by Marek | Posted in akcje | Posted on 16-10-2025 8:32 am

19

Ostatnio podałem, że na JSW jest czas „giełdowych rewolwerowców”. Patrząc na wykres nie ulega wątpliwości, że skoki góra dół podnoszą ciśnienie jak pojedynki rewolwerowców na dzikim zachodzie. 🙂

Osobiście na JSW pozostaję (na moment pisania niniejszego wpisu i wyłącznie na ten moment) póki co jedynie obserwatorem. Jest wiele innych ciekawych kawałków tortu. 🙂

Posted by Marek | Posted in akcje | Posted on 08-10-2025 12:41 pm

6

Ostatni czas medialny wokół spółki JSW jest bardzo burzliwy. Serwisy internetowe jak i socjal media branżowe zalewane są rozmaitymi informacjami, zarówno tymi rozpalającymi emocje jak i je studzącymi. Czasem wyświetlane posty na FB mogą „wiać grozą” jak np. ten:

… a po przeczytaniu ich treści wynika, że „nie podpiszą bez poznania szczegółów trwałego planu naprawczego”. 😉

Także jak ktoś czyta tylko nagłówki, to może się bardzo zdziwić.

Kurs JSW bije w rytm doniesień medialnych i próbuje domknąć ostatnią dużą lukę (w trakcie pisania tego wpisu jeszcze się to nie udało).

Jest to tzw. czas „giełdowych rewolwerowców”, ale jak to mówią, zysk jest premią za ryzyko.

Wracając do tytułowego pytania: „być albo nie być”, to odpowiedź jest oczywista, nie ma szans, by w obecnej chwili na stałe zamknąć śląskie kopalnie węgla koksowego. Wydobycie będzie kontynuowane, co ku temu nie mam złudzeń, pytaniem otwartym pozostaje kto je będzie prowadził.

Mówiąc wprost, albo będzie uzdrowienie spółki i ona będzie prowadzić wydobycie, albo nastąpi bankructwo, wykup całości lub jedynie najbardziej perspektywicznej części majątku (oby nie za bezcen) i kontynuacja działalności pod szyldem zagranicznej firmy (co może się zbiec w czasie z końcem bessy na rynku węgla koksowego i przyniesie nowym, zagranicznym właścicielom ogromne zyski).

Dla akcjonariuszy opcja bankructwa byłaby najgorsza, bo spółka znika z giełdy, a ze sprzedaży majątku w pierwszej kolejności spłaca się długi, więc akcjonariat zapewne zostałby z niczym.

Politycznie, bankructwo JSW mogłoby na terenach górniczych ująć nieco w sondażach ekipie rządowej, ale znani są z dobrego marketingu politycznego (choćby słynne burze medialne wobec leśników czy strażników granicznych organizowane, by uciąć poparcia poprzednim rządom), także nie zdziwiłbym się jakby dzięki temu podskoczyli mocno w sondażach w innych rejonach kraju, przedstawiając to jako działania proekologiczne czy ekonomiczne (kilka spotów o 14-stkach, barbórkach, deputatach węglowych, średnich zarobkach i o tym, że biedni nie będą się zrzucać na bogatych i zapewne co drugi wyborca bije brawo).

Z resztą jak się czyta czasem komentarze w socjal mediach np. pod tego typu artykułami:

… to widać silną polaryzację. Także nie zdziwiłbym się ze skoku notowań w sondażach po przedstawieniu ew. bankructwa działań jako „nieodzownej reformy”.

Mimo wszystko jednak byłoby to ryzykowne, bo po przejęciu przez zagraniczny podmiot dalej wydobycie byłoby kontynuowane, więc ciężko byłoby to na dłuższą metę „wytłumaczyć elektoratowi”.

Niemniej jednak mam nadzieję, że do bankructwa nie dojdzie, bo jak już wyżej pisałem, cykle surowcowe są naturalną koleją rzeczy. Jak jedne kraje stopują ze stalą, to inne, wchodząc w fazy wyższego rozwoju gospodarczego (jest przecież ogrom tzw. krajów rozwijających się ) będą z tej stali budować swoją infrastrukturę na ogromną skalę i popyt wzrośnie. Także mam nadzieję, że plan ratowania spółki będzie solidny i da radę przeczekać bessę na rynku węgla koksowego, by móc ponownie w przyszłości korzystać z hossy, a wtedy zyski ze sprzedaży naszego węgla zostają w kraju, a nie zasilają budżet zagranicy. 😉

To teraz najtrudniejsze, plan ratunkowy, który muszą zaakceptować związki zawodowe, których jest kilkadziesiąt. Ten plan to zapewne podręcznikowe działania jak uczą na uczelniach ekonomicznych, czyli cięcie pensji zarządu i rady nadzorczej o 60-70% oraz załogi 30-40%, usunięcie 14-stki, zmniejszenie barbórki, likwidacja deputatu węglowego, redukcja zatrudnienia, rezygnacja ze sponsoringu sportu itd.

Teoretycznie można by było uniknąć drastycznych metod, gdyby… ceny węgla koksowego już teraz gwałtownie skoczyły do góry, ale… czy tak będzie, nie wie nikt.

Reasumując, ja pozostaję obserwatorem, za dużo zmiennych i niepewności jak dla mnie. Mam nadzieję, że uda się uniknąć bankructwa JSW, bo lepiej niech nasze podziemne skarby wydobywa rodzimy podmiot, a nie zagraniczny i niech zyski zostają w kraju finansując remonty dróg, szpitale itd. Do uniknięcia czarnego scenariusza potrzeba racjonalnego planu naprawczego, który muszą zaakcepować związki zawodowe, także życzę wszystkim stronom, by wspólnie wypracowały najlepszy możliwy kompromis. 🙂

Posted by Marek | Posted in akcje | Posted on 05-08-2025 6:00 pm

4

Na gorąco, kiedy rozbrzmiewają w głowie emocje i chaos, kiedy „prawie każdy” początkujący, twierdzi, że sam wie lepiej, ciężko jest ocenić dane zagranie.

Dlatego warto zawsze popatrzeć na wszystko z dystansu i ocenić z perspektywy czasu, kiedy emocje nie przysłaniają logicznego myślenia. 🙂

Patrząc na wykres z perspektywy czasu chyba nie trzeba nic więcej komentować. 🙂

Posted by Marek | Posted in akcje | Posted on 28-07-2025 7:44 pm

10

Pisałem o tym już wcześniej na naszej grupie mailingowej dla posiadaczy obydwu wędek (Liście Absolwentów), ale w ramach bonusu i zarazem porządku na blogu dodam po raz kolejny przeciek i tutaj. Mianowicie w moim portfelu nie ma już JSW. Korzystając z wysokich cen sprofitowałem pozycję i teraz mój wzrok będzie skupiony gdzie indziej.

JSW posiadałem zarówno w akcjach, jak i instrumentach lewarowanych, o czym też wyraźnie napisałem ujawniając na blogu wiele tygodni temu swoją zawartość portfela. W trosce o zdrowie hejterów, procentami nie będę się chwalił, każdy kto zna podstawy matematyki, może obliczyć je samodzielnie zarówno dla akcji, jak i instrumentu lewarowanego, na którym zająłem pozycję. 😉

Decyzja nie mogła być inna, gdyż paliwo, a właściwie „dopalacz” do wzrostów w postaci funduszu grającego shorty, który skupował akcje, by pokryć shorty, został wyczerpany. W raporcie KNF pojawiła się informacje, że shorty (pozycja krótka) spadły do poziomu poniżej 0,5%, czyli możliwe, że już ich nie ma, bądź pozostała ich niewielka ilość. Screen z KNF’u:

Odejście z gry funduszu potwierdziła reakcja rynku na realizację zysków – bez aktywnego, dużego gracza skupującego papier, wzrosty zostały szybko zdławione.

Dalsze losy wykresu (przynajmniej w najbliższych miesiącach) mnie nie interesują. Kapitał został pomnożony, tyle mi wystarczy i na radarze pikają powoli kolejne walory. 🙂

Krótka przygoda z JSW przyniosła kapitalne wyniki, także aż żal byłoby tego ruchu nie wykorzystać. Nawet najwięksi maruderzy powinni być zadowoleni. 🙂

Posted by Marek | Posted in akcje | Posted on 22-07-2025 8:32 pm

10

Giełda stanowi fascynującą przygodę, choć najeżoną pułapkami, które potrafią być bardzo bolesne, szczególnie dla portfela, ale i dla psychiki, łatwo bowiem o przekroczenie cienkiej linii, która oddziela spekulacyjne inwestowanie od niszczycielskiego hazardu, który złapał w swoje sidła Boba Rawsky’ego, znanego z kart giełdowej powieści „Wiele do stracenia”.

Groźne jest też podążanie ślepo za „owczym pędem”, czy robienie rzeczy wbrew rekomendacji „ekspertów”, którzy ukończyli prestiżowe szkoły, szczycą się dyplomami i niezliczoną liczbą certyfikatów potwierdzających ich szerokie kompetencje i wiedzę na temat rynków finansowych.

Dla przypomnienia poniżej wklejam wszystkie tegoroczne rekomendacje ,szacownych biur maklerskich, wydane dla JSW :

W czerwcu natomiast postanowiłem JSW zakupić, o czym też niezwłocznie dałem znać na naszej grupie mailingowej: Liście Absolwentów (dla osób, które mają ode mnie obydwie wędki), a później ujawniłem zawartość portfela na blogu.

Dziś JSW wzrosło o ponad 6%.

Na giełdzie niezwykle ważne jest odpowiednie wyczekiwanie na wejście. Nie interesuje mnie granie „na już”. Wolę cierpliwie czekać, odsunąć pokusę gry pod byle pretekstem, by znaleźć walor, który wynagrodzi czas oczekiwania. Grać rzadziej, ale wybierać rumaki, które dobiegną do mety z dużą nagrodą. 🙂

JSW to próbka wiedzy, by każdy mógł samodzielnie zobaczyć czy warto wyszukiwać odpowiednie momenty zwrotne. Blog nie służy do rozdawania cynków, ale próbkę od czasu do czasu warto pokazać. Za jakiś czas pewnie kolejne walory trafią do mojego portfela, ale warto mieć wędkę i samodzielnie łowić okazje, bez czekania aż ktoś zrobi to za kogoś. 🙂

Posted by Marek | Posted in akcje | Posted on 08-07-2025 7:08 pm

5

Wokół JSW pojawiają się rozmaite newsy, od negatywnych rekomendacji domów maklerskich, po mniej lub bardziej rozpowszechniane plotki o składce solidarnościowej, na mitach związanych z „short squeezem” kończąc (swoją drogą naganiacze, którzy wkręcali ludzi od roku czy dwóch w ten short squeez być może pojawią się w kolejnym giełdowym tomie „Wiele do stracenia”).

Newsy newsami, ale na końcu gdzieś zawsze pojawia się jeszcze logika: skoro potrzeba tyle stali do budowy infrastruktury, to siłą rzeczy węgiel ortokoksowy na cmentarz jest wysyłany przedwcześnie.

Oczywiście jeśli chciałbym w fikcyjnej powieści umieścić zagładę jakiegoś kartelu gospodarczego dokonaną przez inny kartel gospodarczy, to fabuła bazowałaby na korumpowaniu urzędników, by kolejnymi dyrektywami eliminowali swoje gospodarki, a potencjalne kadry (nacje, które w testach mają wysokie IQ, wysoką kulturę, wysokie grono naukowców-wynalazców pchających rozwój technologiczny) antagoniści zniechęcaliby poprzez mass media do posiadania dzieci, by potencjał intelektualny się osłabiał w kolejnych pokoleniach, a przemysł ciężki pod pretekstem ekologii byłby zamykany, ale to dopiero po osłabieniu intelektu ogółu, by nikt nie pytał czemu produkcja „tego i owego” daleko stąd jest „eko”, skoro tam robią to za pomocą takich samych hut, emitujących w powietrze te same gazy, a dodatkowo trzeba statkami spalającymi ropę/mazut miesiącami transportować to przez morza i oceany, więc na logikę produkcja na miejscu jest bardziej „eko”, bo odpadają emisje generowane przez transport. Jeśli antagoniści byliby wyjątkowo źli, to jeszcze dorzuciliby likwidację rolnictwa poprzez masowe zabudowy gruntów ornych przez deweloperów, by głód wykorzystać jako element sterowania (kraje oparte na imporcie żywności są zawsze zależne od tych, co trzymają łańcuchy dostaw i rządy będą na ich smyczy).

Ale to tyle z fikcji literackiej. Życie pisze podobno najlepsze scenariusze. Jaki będzie scenariusz dla JSW? Jedni sugerują świetlaną przyszłość, inni udawane bankructwo, wyjście z giełdy i sprzedaż majątku za grosze lub eurocenty, a dopiero wówczas pojawi się świetlana przyszłość, ale spółki nie będzie już na giełdzie.

Ja tymi scenariuszami nie zawracam sobie głowy, bo patrzę na wykres, który jest moim głównym źródłem informacji. Dziś na naszej grupie mailingowej dla Absolwentów dałem znać o przesuwaniu SL. Czemu warto podsuwać? Niektórzy promują grę bez SL i choć się z nimi nie zgadzam, szanuję ich wybory. Każdy niech działa tak, jak mu wygodnie.

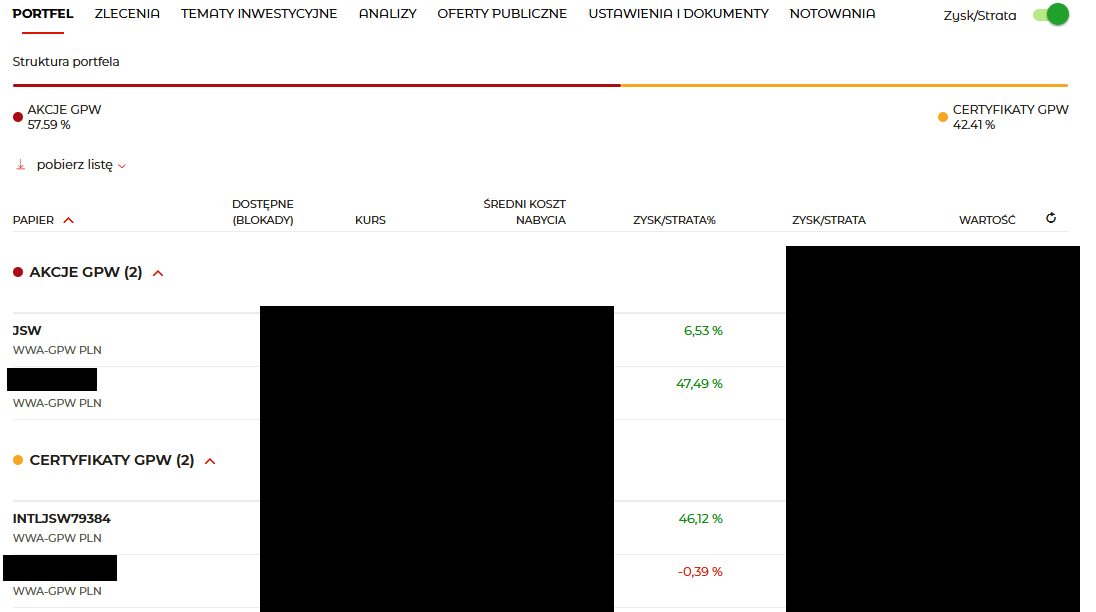

U mnie plan jest taki, by w razie negatywnego scenariusza wpadło parę procent na akcjach i kilkadziesiąt procent na instrumencie lewarowanym, gdyż JSW zakupiłem na rynku kasowym oraz lewarowanym.

Dziś prezentuje się to tak, że jest 6,53% na akcjach oraz 46,12% na instrumencie z lewarem.

Czemu zawsze dobieram wszystko pod negatywny scenariusz? Bo pokora na giełdzie jest najważniejsza. Każdą transakcję trzeba zaczynać od zadania sobie pytania: „ile mogę na tym stracić?”. Myślenie tylko i wyłącznie o zyskach jest złudne, wpędza w pułapki myślenia i myślenie życzeniowe, a w giełdowym fachu trzeba twardo stąpać po ziemi.

Z nikim nie zamierzam się ścigać na rekordy. Mnie wystarczy w spokojnym tempie parę zagrań. Nie muszę szukać wszystkiego i wszędzie. Przy każdej transakcji wiem, że mogę stracić, dlatego SL musi być „giełdowym hamulcem na emocje”. Ponad dwie dekady na rynkach finansowych nauczyły mnie wiele. 🙂

Posted by Marek | Posted in akcje | Posted on 03-07-2025 6:47 pm

4

Pomimo względnej nudy na rynku (trzymania zakupów i wyciskania z wzrostów ile się da), nieoczekiwanie wpadł mi w oko kolejny walor akcyjny. Także w czerwcu do portfela trafił (jako jedyny zakup akcji w owym miesiącu) nowy papier do kolekcji. 🙂

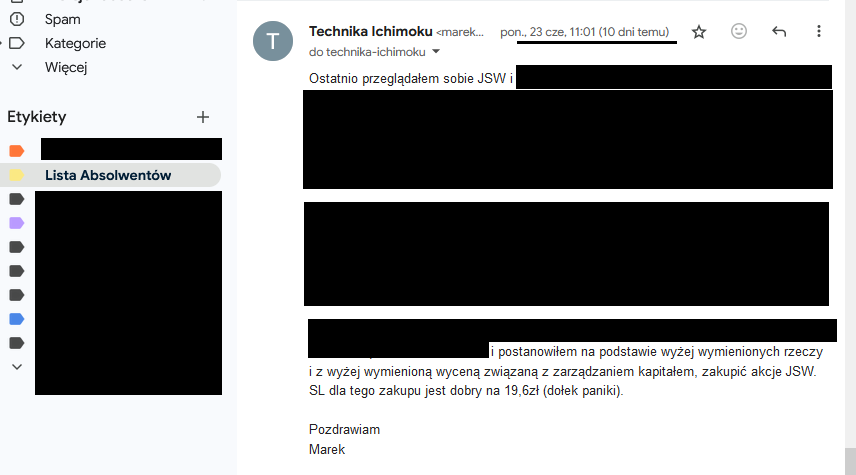

O zakupie dałem od razu znać na naszej grupie mailingowej dla osób z dwoma wędkami (Liście Absolwentów). Powody zakupu i wycenę zamazałem (to rzeczy dostępne wyłącznie dla członków Listy Absolwentów), ale nazwę waloru mogę ujawnić. 🙂

Jak można wyczytać w mailu, zakup dotyczył JSW. Lubię dawać takie bonusy na grupie. 🙂

A kto już ma dwie wędki i z jakichś względów nie mógł wcześniej na dłużej popracować na naszej grupie mailingowej (np. z powodu braku czasu, budowy domu, podróży dookoła świata, potrzeby odpoczynku od wykresów, intensywnego okresu w firmie, burzliwego życia prywatnego itp.), to zapraszam każdego po przerwie na naszą grupę, by doszlifować wiedzę poprzez praktykę i wyrobić systematykę w wieloetapowym odsiewie przy pomocy autorskiej Trójpolówki, bo bez praktyki, teoria wietrzeje. 🙂

Posted by Marek | Posted in akcje, indeksy | Posted on 29-05-2025 5:14 pm

22

Jak zapewne niektórzy pamiętają, w ostatnim newsletterze (marcowym) sytuację na rynkach porównałem do tej z 2007 roku. Czasy się oczywiście zmieniły, wówczas mało kogo było stać na iphone’a, a dziś ma go (lub miał i porzucił dla czegoś lepszego) prawie każdy. Wówczas królowała na szosach Škoda Fabia, a gdy przyjechał ktoś z zagranicy swoim „szrotem premium” odwracano głowy z podziwu, a dziś auta z segmentu premium są czymś normalnym, nawet na parkingach tanich marketów, gdzie jest tor przeszkód z palet, a na drzwiach plakaty, że szukają rąk do pracy. W 2007 bezrobocie wynosiło 12,7 %, a pracę (nie mając znajomości) brało się każdą i dziękowało pracodawcy za łaskę, albo po prostu uciekało za granicę.

Wielu nie mając takiego szczęścia jak pewien polityk, który na pytanie o swój majątek podał, że 138 razy z rzędu wygrał w ruletkę, postanowiło poszukać szczęścia na giełdzie. Uderzyły w nią tłumy, banki wypuściły do działania swoich naganiaczy doradców finansowych, którzy wyrafinowanymi sztuczkami sterowania tłumem, sprzedawali na potęgę ofertę funduszy inwestycyjnych, głównie małych i średnich spółek.

Napływ pieniędzy spowodował rozpęd hossy, a potem balon pękł.

Obecnie wiele osób, za sprawą klarownego przekazu z TV, że jest dobrze, nie ma już hejtu na leśników za wycinanie lasów (to ich praca, sadzenie i wycinanie), nie ma hejtu na Straż Graniczną, nie latają politycy i celebryci ich szkalujący za to, że wykonują swoją robotę. Już nie płynie z jednej dużej TV obraz klęski, tragizmu, zapaści Polski, tylko obie stacje pokazują, że jest dobrze, fajnie, można się uśmiechać i… to działa! 🙂

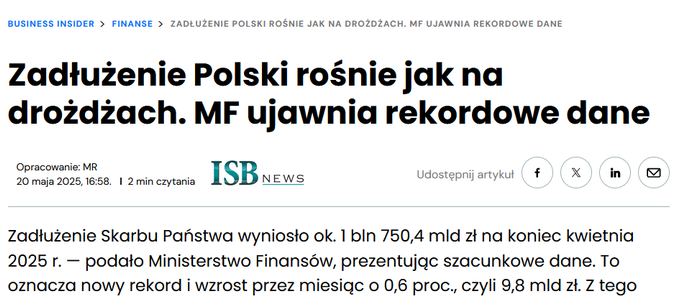

Dług państwowy jednak rośnie, ale przed wyborami nikt sobie tym głowy raczej zaprzątał nie będzie, choć portale branżowe od dawna alarmują:

Ale wybory to gra na emocjach, więc nikt kto chce mieć władzę o zaciskaniu pasa raczej nie mówi (wyjątki oczywiście są np. prezydent Argentyny).

Jednak jak już sondażami nie trzeba się będzie przejmować (obecnie wskazują wygraną kandydata rządowego), trzeba będzie ciąć ostro wydatki lub/i podwyższać podatki, bo nie ma co się oszukiwać, redukcja długu polega na ograniczaniu wydatków lub/i zwiększaniu dochodów. Jako, że złóż ropy i gazu mamy niewiele, to głównym dochodem są właśnie podatki.

Z wydatków na pewno do odstrzału powinny pójść programy, które nie działają (np. ten co miał dzietność zwiększyć), ale za dwa lata ponownie są wybory i koło się zamyka, bo sondaże migają.

W przypadku niewypłacalności są już sprawdzone na terytorium UE metody np. cypryjska z solidarnym obcięciem jakiejś kwoty z konta, czy krążące od dawna pomysły podatek katastralny od 2 mieszkania w wersji (kwota podatku od nieruchomości) x (współczynnik np. liczba 2)^n, gdzie n – to liczba posiadanych mieszkań, obcięcie emerytur o 50%, podniesienie wieku emerytalnego do średniej długości życia, podatek od wymiany kryptowalut na normalne waluty rzędu 40-50% od kwoty wymiany, opodatkowanie samochodów większych niż fiat500 (tu jeszcze dojdzie aspekt ekologiczny, ku poklasku aktywistów przyklejających się do asfaltu).

Jednym słowem, pieniędzy będzie się szukać tam, gdzie one są, czyli u nas. 😉 Oczywiście bankructwo jest nieuniknione tylko jeśli się nie wprowadzi działań naprawy finansów, a raczej żaden rząd nie będzie na tyle nierozsądny, by biernie się przyglądać jak kraj tonie. Myślę, że każdy kto choć trochę interesuje się ekonomią, wie, że jeśli wydatki są większe niż dochody i trwa to długo, to prędzej czy później się to zawali (krótkoterminowo dług nie jest zły jeśli służy wygenerowaniu dochodów np. fabryka wymieniają sprzęt na tańszy w eksploatacji, mniej awaryjny, bardziej wydajny, ponosi początkowo koszt, który się zwraca w kolejnych latach). Finanse publiczne nie są tutaj wyjątkiem.

Wracając do giełdy, kiedy zacznie się wysyp negatywnych informacji balon spekulacyjny napędzany dobrym nastrojem inwestorów po prostu pęknie, tak jak to miało miejsce w 2007 roku.

Jest to nieuniknione, ale póki jest jeszcze euforia i wiara w hossę, to trzeba wyciskać z rynku ile się da. Dlatego też dalej posiadam pozycje, o których była mowa w ostatnim wpisie i jak widać zysk powoli rośnie.

Reasumując, oczekuję docelowo pęknięcia bańki spekulacyjnej, ale zanim to nastąpi, plan jest taki, by maksymalnie wykorzystać wzrosty, choć sporo ich już było od początku hossy. 🙂

Przekazane w czasie zapisu na newsletter dane (pseudonim/imię + e-mail) nie będą nigdy odsprzedawane ani przekazywane podmiotom trzecim. W każdej chwili można anulować subskrypcję.

Informacje przedstawione na niniejszej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) . Spekulacja na rynkach finansowych jest bardzo ryzykowna. Istnieje ryzyko utraty całego kapitału. Czytelnik na podstawie własnych przemyśleń podejmuje sam własne i suwerenne decyzje inwestycyjne. Wszystkie działania podejmuje tylko i wyłącznie na własną odpowiedzialność.

Autor nie odpowiada za treść komentarzy do wpisów. Komentarze z kryptoreklamami będą usuwane blokowane. Strona korzysta z plików Cookie.

Wszystkie teksty i fotografie znajdujące się na niniejszym blogu są objęte prawem autorskim. Wykorzystywanie tekstów witryny oraz publikowanych zdjęć bez zgody autora jest nielegalne i pociąga za sobą odpowiedzialność prawną.

Podstawą prawną jest ustawa z dnia 4 lutego 1994r. o prawie autorskim i prawach pokrewnych - Dz.U. Nr 24 z dnia 23 lutego 1994 roku poz.83 wraz z późniejszymi aktualizacjami.