Inflacja CPI w styczniu: 2,7%. Jak uchronić pieniądze przed spadkiem wartości?

Posted by Marek | Posted in Edukacja finansowa | Posted on 15-02-2021 3:07 pm

28

Abstrahując już oczywiście od metodologii wyliczeń inflacji, gdyż wiadomo, że wszystko zależy od towarów i usług, które wybieramy i dla jednego ceny pozostaną bez zmian lub nawet spadną, a dla kogoś innego będą o wiele wyższe, to dzisiejszy odczyt inflacji CPI wyniósł 2,7% i był wyższy od szacunków. Jednym słowem inflacja puka coraz bardziej do drzwi.

Kilkanaście lat temu, kiedy zaczynałem przygodę z giełdą, cel był jeden, wyprzedzić inflację, by zgromadzone oszczędności nie traciły na wartości. Są jednak osoby, które po prostu nie mają czasu czy nerwów na giełdę i poszukują czegoś innego niż świat giełdowych inwestycji.

Niezmiennie tutaj polecam obligacje skarbowe, które są indeksowane inflacją. Zwłaszcza, gdy ktoś posiada dzieci, gdyż wtedy może skorzystać z obligacji 500+.

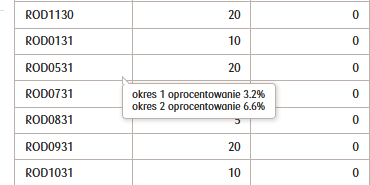

By nie pisać z poziomu teoretyka, sam trochę tego typu obligacji zakupiłem, by sprawdzić jak to wygląda w praktyce.

Jak widać, niektóre papiery już są po indeksacji o inflację i dają 6,6%, czyli zdecydowanie lepiej niż lokaty.

Reasumując, jeśli ktoś posiada dzieci i z rozmaitych przyczyn uważa, że wchodzenie w wir giełdowy nie jest dla niego (brak czasu, stres giełdowy, brak smykałki do inwestowania, obawa strat), to obligacje skarbowe 500+ są bardzo dobrą alternatywą dla lokat. 🙂

PS Oprocentowanie w zależności od aktualnych stóp procentowych może się pomiędzy różnymi seriami różnić. Na bieżąco można je monitorować tu: https://www.obligacjeskarbowe.pl/

Marku,

po zalogowaniu na konto, patrzę i faktycznie ładny przyrost procentowy 😉 Moim zdaniem jest to jedyny pewniak na czas kiedy może pojawić się u nas hiperinflacja.

To dzięki Tobie wiedziałem, że można je nabyć i popchnołem informację dalej swoim siostrom. Wszyscy bardzo zadowoleni 😉 Dziękuję!

Pozdrawiam Serdecznie

janek

Cieszę się, że mogłem pomóc. 🙂

Dzisiaj wszystkie banki na zielono,czyżby nasza RPP podjęła wkrótce jedyną słuszną decyzję co do stóp procentowych?

Ps: zakup obligacji to taki ruch kolekcjonerski?

to nie do końca prawda co piszesz.

1. w tabelce pokazujesz 3,2%, 6,6% obligacje kupione kilka lat wcześniej i OK ale teraz oprocentowanie obligacji 500+ jest dużo mniejsze tzn. 2% i dalej inflacja+1,5%.

wg mnie czytelnikom powinno się pokazać stan aktualny.

2. dla obligacji „zwykłych” jest jeszcze mniej bo 1,7% i dalej inflacja+1,0%.

3. obligacje 500+ mają bardzo mały limit zakupowy, dla uproszczenia przyjmijmy 12k rocznie, czyli w zasadzie „na waciki”.

jeśli ktoś chce zamienić większe oszczędności z lokat to nie ma takiej możliwości.

nie twierdzę, że obligacja SK są złe (też kupiłem).

po prostu wymagam aby artykuł był „uczciwy” bo to co napisałeś jest mało aktualne i wprowadza niepotrzebne zamieszanie.

Nie bardzo rozumiem 🙂 Screen z procentami to przykład, że indeksacja działa. Kupiłem, sprawdziłem, pokazuję co jest. A ten wpis to m.in. rozlicznie tego co w ub roku proponowałem w tym wpisie

i naocznie ukazanie, że „dają radę”. Oczywiście dopiszę do wpisu, że procenty są zmienne w czasie – tego zabrakło, dzięki!

Natomiast idea wpisu nie jest związana z przedstawieniem typu „najlepsze lokaty” tylko przekazaniem idei, że można coś zrobić inaczej i skłonić po poszukiwań.

No a jak dałem wcześniej podpowiedzi, to naturalne jest rozliczenie podpowiedzi, by każdy sam mógł ocenić wszystko z perspektywy czasu.

Teraz oceniamy to, co się podpowiedziało. 🙂 Był czas siania, jest czas obserwacji plonów.:) Wraz z rosnącą inflacją obligacje nią indeksowane będą coraz bardziej atrakcyjne.

Co do reszty, limit przy dwójce dzieci to 12k rocznie (lata się kumulują, czyli niewykorzystany limit z poprzednich lat można wykorzystać). Program premiuje rodziny wielodzietne – idea jest jasna, im mniej rodzi się dzieci, tym trudniej będzie uzyskać poziom zastępowalności zawodów. Co z tego, że samemu się odłoży na emeryturę, gdy jak pęknie rura kanalizacyjna, nie będzie wolnego hydraulika? To samo z elektrykiem, chirurgiem, dekarzem itd. Bez dzieci, nawet mając pieniądze, niewiele się zdziała.

No wtedy też były przecież lepsze lokaty, także relatywnie rzecz biorąc, dalej obligacje skarbowe indeksowane inflacją są doskonałą alternatywą dla lokat. 🙂

W nawiązaniu warto dodać, że w ofercie są takze obligacje skarbowe 4 letnie COI, które co prawda mają trochę niższe % niz ROD ale takze od 2 roku pozwalają przeganiać inflację. Zaletą w stosunku do ROD jest to, iż można je zakupić do woli bo nie ograniczają nas środki otrzymane z 500+.

W tym momencie najlepsza alternatywa dla lokat bankowych.

Ten mój wpis brzmi trochę jak promocja ale nie miałem takiej intencji, po prostu też kiedyś w to wszedłem i teraz cieszy mi się mordka jak słyszę o wysokiej inflacji

Dzięki za ten wpis. Ja, żeby kontrolować GUS, bo moim zdaniem często podejrzanie zmieniają swój koszyk, żeby nie siać paniki, robię takie tam moje coroczne własne wyliczenia. I wyszło mi, że wg mojego własnego koszyka, opartego na nie zmienianym koszyku GUS z końca 2017 r., inflacja w 2020 r. wyniosła 8,08%…

W kontekście tego co pisze SSupras, to czy mógłbyś Marek się wypowiedzieć na temat odczytów inflacji CPI tzn. czy jest ona faktyczną realną inflacją?

Tak jak pisałem we wpisie:

„wszystko zależy od towarów i usług, które wybieramy i dla jednego ceny pozostaną bez zmian lub nawet spadną, a dla kogoś innego będą o wiele wyższe”.

U mnie po dużych nasadzeniach w kwestii owoców i przetworów jest deflacja. Kupujemy tylko to czego nie mamy z własnych upraw czyli np. cytrusy i banany, które być może jak zdecydujemy się na samowystarczalną szklarnię/oranżerię uda się również u nas wyhodować.

W kwestii wody nic się nie zmieniło. Prąd mam własny i trochę magazynów energii, także wzrosty minimalne na opłatach stałych. Ceny za odbiór odpadów w moim mieście spadły – mam też własne kompostowniki i darmowy nawóz. Chleb pieczemy, zapasy mąki bio mamy jeszcze na parę lat. Szpanerskich ciuchów nie potrzebuję, więc ja tej inflacji nie odczuwam, ale jak ktoś mieszka np. w Warszawie to na samych śmieciach pewnie budżet domowy odczuje inflację.

Każdy musi sam sobie wyliczać swoje wydatki, to jedyny właściwy wskaźnik. 🙂

„Szpanerskich ciuchów nie potrzebuję”.

Nie oszukuj Marku, każdy przecież dobrze wie, że nosisz Markowe Ciuchy 😀

Też kupiłem skarbówki po wpisie Marka. Wcześniej nie wiedziałem o ich istnieniu. Na giełdzie jestem dawcą – jeszcze. Zamierzam w końcu się wybrać na szkolonko o ile będzie mnie stać przy takiej inflacji. Zysk z obligacji cieszy oko. Czwórka dzieci do czegoś się przydała.

Pojadę prosto z mostu kiedy szkolonko? Wiem że sytuacja niepewna ale hotele się powoli otwierają jakby się udało z wyprzedzeniem żebym mógł zarezerwować datę miejsce nie ważne – chociaż preferowalbym Trójmiasto.

Póki co nic nie wiem niestety. Obserwując jak wygląda dystans/dezynfekcja/maseczki po pierwszym luzowaniu, to pewnie konferencji nie otworzą prędko, także założyłem, że w tym roku szkoleń może nawet nie być. Ale pożyjemy zobaczymy, może na wiosnę wirus sobie odpocznie i powróci z nowymi mutacjami dopiero na jesieni – a wtedy też będzie pierwszy poważny test czy szczepienia zadziałały.

Warto zaznaczyć że lokaty możemy bezkarnie zerwać, natomiast w przypadku obligacji ponosimy koszt

Za obligacjeskarbowe.pl

„W razie konieczności wcześniejszego zakończenia oszczędzania (przedterminowy wykup) można wycofać wpłacone pieniądze (zwrócić dowolną liczbę posiadanych obligacji). W przypadku skorzystania z tej możliwości, wartość narosłych odsetek zostanie jednak pomniejszona o opłatę, której wysokość określona jest w liście emisyjnym danej obligacji. Od kwietnia 2015 r. wynosi ona 70 gr za każdą sztukę obligacji 2-letniej (DOS), 3-letniej (TOZ) i 4-letniej (COI) oraz 2 zł za każdą obligację 10-letnią (EDO). Opłata nie jest naliczana w przypadku skorzystania z przedterminowego wykupu obligacji 3-miesięcznych (OTS), przy czym odsetki nie zostaną naliczone.”

Dlatego najważniejsze jest trzymanie poduszki finansowej a dopiero później inwestowanie nadwyżek w odpowiednie dla siebie instrumenty

Pełna zgoda. 🙂 Natomiast w kontekście emerytalnym, odkładania nadwyżek, obligacje przebijają lokaty. 🙂

No nie do końca.

Zerwanie lokaty praktycznie zawsze związane jest z utratą naroslych odsetek i oczywiście bank zwróci nam zainwestowany kapitał ale oplatę 70gr. np. przy 4 letniej obligacji oprocentowanej w pierwszym roku 1,3% po 197 dniach czyli około ponad 6,5 miesiącu od kupna jest dochodową. Po tym czasie odsetki beda każdego dnia narastały i przekraczały ww. opłatę. Tak więc rezygnacja z inwestycji w obligacje po tym czasie nie tylko będzie oznaczała zwrot kapitału ale takze i dodatkowe odsetki. Wtedy zawsze będzie lepsza od praktycznie każdej zerwanie lokaty.

Powyższe dotyczy obligacji 4 letniej COI ale podobna kalkulację można wykonać dla obligacji 2 czy 3 letniej.

W większości przypadków „karne” opłaty za przedterminowy wykup obligacji są pobierane w całości tylko jeżeli naliczone odsetki są wyższe niż opłata.

Przy zerwaniu lokaty również tracisz wszystkie naliczone odsetki – pod tym względem w pierwszym roku oszczędzania obligacja nie różnią się niczym od lokat. Różnice są dopiero w kolejnych latach – na plus dla obligacji (przy dzisiejszych żałosnych ofertach depozytowych).

A tymczasem jeden z banków, który ma jeszcze oprocentowanie wyższe niż 0,01% znalazł się pod kreską jeśli chodzi o współczynnik kapitałowy TCR. Ciekawe czy tym razem właściciel zdąży dokapitalizować swoje „dziecię”.

W kontekście emerytalnym to ETFy przebijają obligacje 😉

To chyba jakiś żart. 😉 Wystarczy popatrzeć na WIG20, szczyty z 2007 dalej nie zostały pobite, więc jeśli ktoś wszedłby wówczas w ETF, to byłby dalej na minusie kapitałowym a po uwzględnieniu inflacji wynik byłby fatalny (pomijam, że wtedy chyba nie było u nas stricte ETF’ów na wig20). 🙂

Moze chodzilo o ETFy na obligacje 😉

Do dyskusji dorzucilbym male trzy grosze w postaci wariantu argentynskiego 😉

Przyznaje nie wiem co sie wydarzylo z lokatami podczas wszystkich bankructw tego kraju ale moze okazaly sie lepsza inwestycja 😉

Kto z nas by zainwestowal w cos takiego:

https://www.money.pl/gielda/wiadomosci/artykul/argentyna-obligacje-100-lat-dlug-inwestowanie,132,0,2336132.html

W żadnym razie żart, na GPW mamy na szczęście ETFy nie tylko na WIG20 ale i SP500, DAX czy mWIG40. Dla bardziej aktywnych całe gro zagranicznych ETF na platformach brokerskich przy dosyć zaporowych prowizjach. A dla jeszcze bardziej aktywnych mamy tez dostęp do ETF od Vanguarda bezpośrednio na amerykańskim rynku.

Możemy rozpatrywać historie i braki dostępu we wcześniejszych latach ale wolałbym się skupić na teraźniejszości 😉

Więc obligacje spoko ale nazywanie ETF żartem to dopiero żart.

A tak na marginesie dlaczego nie czytałeś wpisu ze zrozumieniem? 🙂

„Są jednak osoby, które po prostu nie mają czasu czy nerwów na giełdę i poszukują czegoś innego niż świat giełdowych inwestycji.”

„jeśli ktoś posiada dzieci i z rozmaitych przyczyn uważa, że wchodzenie w wir giełdowy nie jest dla niego (brak czasu, stres giełdowy, brak smykałki do inwestowania, obawa strat), to obligacje skarbowe 500+ są bardzo dobrą alternatywą dla lokat.”

Obligacje polecam dla osób, które nie są zainteresowane inwestowaniem, więc żartem jest polecanie ETFów jako alternatywy. :))

ETF jako instrument to nie jest żart. W trakcie hossy działa. 🙂

Ale rozumiem też, że może być moda na ETF’y. Wielu guru je poleca, ale jak Chiny i ich waluta na stałe zepchną dolara na margines, to myk z wiecznie rosnącym S&P500 już nie zadziała. Jeśli ktoś na emeryturę przechodzi w krótkim okresie czasu, to tego nie odczuje. Jeśli ktoś dopiero zaczyna odkładać w ETF’y, to czeka go zimny prysznic na stare lata. 😉

Reasumując, póki bańka rośnie, wszystko „gra i buczy”, ale „ostatni gasi światło”. 🙂

Więc w kontekście spekulacyjnym przebijają obligacje, ale długoterminowym to już bym polemizował. 🙂

Po to mamy komentarze żeby sobie podyskutować 🙂

Czy obligacje są prostsze niż giełda ? Tak, wystarczy przelać pieniądze na odpowiednie konto w PKO, kupić i patrzeć jak rośnie. Czy wymaga to więcej operacji niż założenie konta IKZE w dowolnej instytucji prowadzącej tego typu rachunki ? Taki sam stopień skomplikowania, mechanizm na koniec ten sam – przesyłamy co miesiąc pieniądze i kupujemy aktywo.

Jeżeli mamy rozmawiać na poważnie o edukacji finansowej to warto wspomnieć że obligacje indeksowane są inflacją oficjalnie podawaną przez NBP, każdy z nas może jednak samodzielnie ocenić jej zmiany płacąc codziennie za zakupy w sklepie, czy płacąc za wywóz śmieci.

Czy jest moda na ETFy ? Tak, bo mają niskie opłaty za zarządzanie i są prostsze w obsłudze niż inne instrumenty notowane na giełdzie. Nie wspominając o funduszach inwestycyjnych. A to że rosną w trakcie hossy, a spadają w bessie ? Jasne że tak. A co mają powiedzieć Ci, którym przed przejściem na emeryturę rząd zabrał połowe z OFE, przetransferował do ZUSu i zmienił zapis faktycznego papieru skarbowego na tzw. zuscoin. Abstrahując od tego jakim produktem były OFE.

Czy Chiny zepchną Amerykanów z piedestału ? Nie wiem, nikt tego nie wie i możemy tylko teoretyzować. Ta strona to chyba nie miejsce na ten temat, są inne grupy gdzie ludzie się nad tym zastanawiają. Jednak gdy system monterany upadnie to nieważne czy będziemy mieli obligacje, akcje, ETFy albo inne papierki bo staną się one wtedy nieważne – ważne będzie kto miał informację i się do tego przygotował.

Jak już wspomniałem nasz rząd już raz umorzył obligacje. Nie widzę powodu aby nie zrobił tego drugi raz.

Kończąc, wydaje mi się że zawsze warto wspomnieć o ryzyku, które jest obecne w każdym instrumencie finansowym. Obligacje nie są w tej kwestii wyjątkiem.

Pełna zgoda. Nie ma nigdzie pewników i tak jak pisałem, ja wybrałem giełdę, ale dla osób, którym jest z nią nie po drodze, obligacje są ciekawą alternatywą. 🙂

Dzięki za merytoryczną dyskusję.

Przeglądając dzisiaj informacje natknąłem się na takie cudo odnośnie ETFu na nasz WIG20

PLEASE BE INFORMED THAT THIS ETF WILL BE LIQUIDATED AS OF 05.05.2021. FOR FURTHER DETAILS PLEASE REFER TO THE INVESTOR NOTICE IN THE “DOCUMENTS” SECTIONS.

Powodem niskie zainteresowanie inwestorów. Jak widać tylko obligacje zostaną 🙂

Albo samodzielne spekulowanie na giełdzie 🙂