CHF/PLN – aktualizacja wykresu

Posted by Marek | Posted in waluty | Posted on 04-07-2016 8:45 am

43

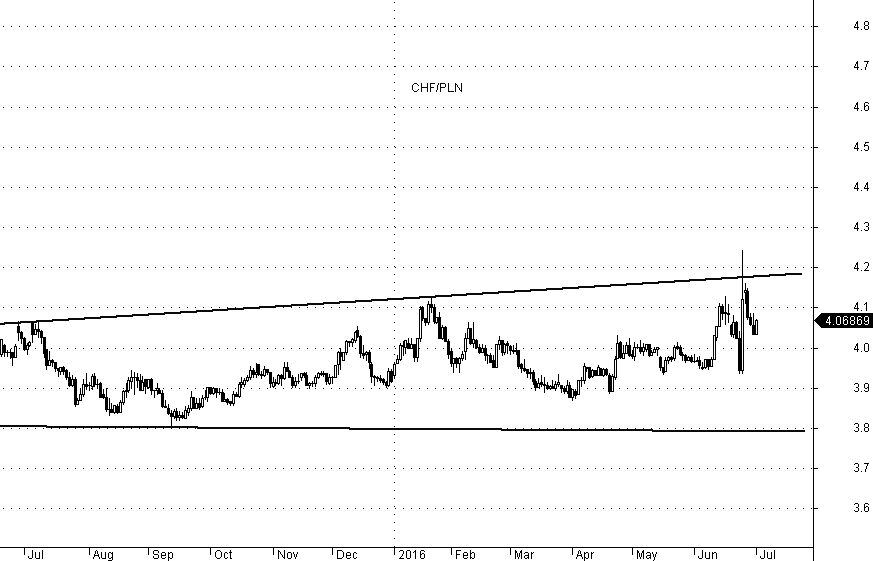

W niedawnym wpisie dotyczącym pary CHF/PLN wyznaczony został potencjalny zakres, w którym powinien poruszać się kurs. Podana została także kluczowa wskazówka, że należy czekać na zamknięcie świecy i nie wpadać w panikę, gdyż SNB na pewno nie dopuści do zbyt dużego umocnienia kursu. Preferowana była strategia gry „od bandy do bandy”.

Rzućmy zatem okiem na wykres i oceńmy to co się wydarzyło.

Wyznaczona zapora spełniła swoje oczekiwania, także wszystkie wytyczne z poprzedniego wpisu są dalej aktualne. Strategia gry „od bandy do bandy” pozostaje dalej preferowana i póki co nie ma powodów do paniki.

To ja też zaktualizuję swoje. Od razu zaznaczę, że wszystkie zakupy wpisałem w komentarzu z 24.06 (w dniu zakupów).

Do tej pory jest tyle zysku:

PEO 115zł (+18%)

PKO 21,5zł (+8%)

PZU 27,35zł (+4,5%)

JSW 15,01zł (+21%)

KGH 57zł (+20%)

Nie jest źle jak na tydzień czasu. Mogłoby być lepiej. Zamiast brać PZU i PKO miałem kupić więcej JSW i KGH 😀

Bardzo dobre wyniki 🙂 Pamiętaj teraz o ich zabezpieczeniu, by zysk nie zamienił się w stratę.

Hej Marku.

Miło z Twojej strony, ze wspomagasz swoim cennym doświadczeniem tak wiele osób, które mają kredyty we Frankach. Są oni bombardowani sprzecznymi medialnymi informacjami i dzięki Twojej ocenie mają szanse na jakiś punkt odniesienia.

Pozdrawiam,

Marek

Hej 🙂

Cieszę się, że mogę pomóc 🙂

Pozdrawiam

Marek

W temacie CHF nie wolno pomijać guru frankowiczów Ryszarda P. Swój kredyt przewalutował a innym wciskał frankowe 😀

Ostatnio tak zapędził się w kłamstwach, że dziennikarka TVN mu te kłamstwa na wizji sprostowała http://niezalezna.pl/82830-niekonczace-sie-wpadki-ryszarda-petru-tym-razem-polegl-w-zaprzyjaznionej-tv

Teraz może nie na temat, ale emigranci w Szwecji już brykają. Molestowali w jeden dzień kilkadziesiąt dziewczynek w Karlstad na parkowym koncercie http://niezalezna.pl/82827-szwecja-ubogacona-przez-uchodzcow-na-festiwalu-molestowali-az-35-nastolatek

Głosujmy na Petru-PO by ubogacić też nasze dzieci!!! Stop zacofaniu!! Brońmy demokracji ludowej na wiecach alimenciarzy!!!

W Szwecji byłem wiele razy na przestrzeni ostatniej dekady i naocznie widziałem zmiany jakie tam zachodzą.

Nie trudno też ocenić do czego to wszystko zmierza. Wystarczy popatrzeć na jak „genialne” pomysły wpadają miejscowe służby odpowiedzialne za chronienie obywateli:

http://fakty.interia.pl/tylko-u-nas/news-szwecja-wzrasta-liczba-atakow-na-tle-seksualnym-policja-ma-n,nId,2228978#pst112795592

Nie zapominajmy tez o M. Morawieckim, ktory byl prezesem banku wciskajacego kredyty w CHF bez wstydu i bez opamietania. Maly bankster i duzy bakster…

@Teza:

Chętnie zgłębię wiedzę na ten temat, bo wg moich danych, które zebrałem jakiś czas temu analizując sektor, to BZW BK, którego prezesem zarządu był wymieniony powyżej finansista, miał jedną z najmniejszych ekspozycji na tego typu kredyty, co świadczy o roztropnym gospodarzu.

Dopiero po tym jak został przejęty przez Santander, który wchłonął także Kredyt Bank, w bilansie zwiększyła się pozycja kredytów walutowych „odziedziczonych” od łączących się banków. Jednak mimo przejęcia klientów z portfelem kredytowym i tak ten bank pozostawał daleko w tyle, jeśli chodzi o kredyty w CHF, za takimi bankami jak PKO BP, Millenium czy mBank 😉

Także umiarkowane podejście do kredytów walutowych świadczy o zdrowym rozsądku, a czy może być lepszy gospodarz od tego, który jest roztropny? 🙂

Warto zawsze obiektywnie wszystko oceniać, gdyż w natłoku sloganów i pustych haseł partyjnych, łatwo się dać zmanipulować partyjnym marketingowcom.

Coz,jesli chodzi o Morawieckiego, przypomne tylko, co mowil jako prezes WBK:

„Problem kredytów we frankach sam się rozwiązuje. Kiedy przejmowaliśmy przed rokiem Kredyt Bank, łączna wartość portfela kredytów frankowych wynosiła 14 mld zł. Dzisiaj jest to 11,5 mld zł. Te kredyty codziennie się spłacają. A spłacają się lepiej niż kredyty złotowe. Nie dużo, ale odrobinę lepiej. Regulator bardzo mocno wypowiedział się, że nie planuje zmian. Dlaczego wzbudzać te wody skoro one są w miarę spokojne? Niech te kredyty się spłacają. Rok po roku portfel frankowy zmniejsza się o 6-7 proc. W ogóle nie przerasta. Za 5 lat tego problemu nie będzie. Myślę, że jest też pewna szansa, ale to raczej spekulacja, że gdyby frank zszedł do 2,60 zł to może nawet nastąpić przyspieszenie tych spłat”.

http://wgospodarce.pl/informacje/7829-problem-kredytow-we-frankach-sam-sie-rozwiazuje

Nb sam PiS niegdys do kredytow we frankach nastwaiony byl entuzjastycznie, a ograniczenia w ich udzielaniu byly wg tej partii antyobywatelskie:

http://www.bankier.pl/wiadomosc/PiS-ma-pomysl-na-kredyty-we-frankach-Tymczasem-w-2006-roku-3271923,2.html

Zeby byla jasnosc: nie lubie PO i slusnei pregrala, ale hipolryzja i krotka pamiec PiS-u tez mi nie pasuje.

Koncze na ten temat.

@Teza:

Dzięki!

Chyba po prostu źle zinterpretowałem fragment: „wciskajacego kredyty w CHF bez wstydu i bez opamietania”

W kontekście jego wypowiedzi to w tych kwestiach oczywiście nie ma co polemizować, bo skoro kredyty się najlepiej spłacały, to on stwierdzał fakty jako prezes na podstawie statystyk ze spłacalności. Także nie mam się jak do tego odnieść 😉

Kolego Teza skąd tyle demagogii? Bank jest zły bo dawał kredyt walutowy? Ja walczyłem ostro o taki kredyt!

1) W 2005 pobrałem 10-letni kredyt hipoteczny na 210 tys. CHF. Kurs był ok. 2,7PLN

2) Po odjęciu opłat miałem 562 tys. złotych. Kredyt brałem w CHF, lecz bank wypłaca złotówki.

3) Kredyt miał kilka razy niższe oprocentowanie od kredytów złotowych. Ratę miałem o ponad tysiąc złotych niższą od kolegów wybierających PLN na podobną sumę.

4) Przez trzy lata spadał kurs franka, więc malała wartość pożyczonej sumy liczona w złotych.

5) Budowę domu zakończyłem w połowie 2007. Zostało mi ponad 140 tys. zł ze środków własnych. Nadpłaciłem kredyt. Kurs franka miał 2,3PLN.

6) Trochę zainwestowałem w TFI Małych i Średnich spółek zachęcony odbytym szkoleniem inwestycyjnym (niestety wtedy jeszcze nie znałem Marka i wcisnęli mi kit)

7) Nadpłacony kredyt to mniejsza baza do wyliczania odsetek, czyli jeszcze mniejsze raty.

8) Gdy frank był w okolicy 2zł aktywnym naganiaczem staje się nowoczesny Rysiek. Łgał i promował kredyty mimo, iż sam swój przewalutował.

9) Jedynie ci co brali kredyty za namową Ryśka jak frank był po 2zł są mocno w czarnej d.

10) Kto brał kredyt kilka lat wcześniej jest na plusie. Ja na kredycie we franku dzięki niższym ratom i początkowej tendencji spadkowej jestem jakieś 195 tys. złotych do przodu. O tyle więcej musiałbym oddać biorąc kredyt złotówkowy.

11) Jak frank wyskoczył powyżej 4zł jest idealny moment na kredyt. 100 tys. CHF = 400 tys. złotych, ale banda z PO wprowadziła ustawy blokujące kredyt walutowych dla większości osób zarabiających w PLN. Moja córka musiała brać kredyt z PLN z braku wyboru mimo świadomości, że najlepszy byłby frank.

12) Kto tu jest złym baksterem? Ten co dał ludziom możliwość wyboru i zarobienia na kredycie czy ten co naganiał na kredyty w najgorszym momencie.

13) Prawo jest probaksterskie czy propolskie? Dlaczego PO odcięła możliwość by ludzie mogli brać kredyty kiedy kurs franka jest wysoki? Raty dużo niższe niż w kredytach złotowych a ryzyko kursowe przy wysokim CHF jest znikome.

14) Jestem zadowolony ze swojego kredytu i ze swojego pięknego domu na przedmieściach Poznania. Kredyt w CHF to był dobry wybór.

15) Duży bankier dał mi zarobić oferując taki kredyt. Rysio bankier wsadził ludzi w minę agresywnie naganiając na takie kredyty gdy kurs był niekorzystny.

16) Mam nadzieję kolego Teza, że moje tezy są jasne i nie będziesz już wrzucał wszystkich frankowiczów do jednego wora. Ja jestem tym radosnym.

Radosny, odnosze sie do wypowiedzi ws. Petru. On jest niedobry, bo „wciskal ludziom kredyty w CHF”., a Morawiecki ktory robil to samo (za to jako prezes-decydent, a nie podwladny) jest dobry? LOL.

Nb Morawiecki nie tylko 'stwierdzal, ze kredyty sie splacaja’, ale agitowal przeciw pomocy frankowiczom. Co oczywisice z punktu widzenia bankiera jest zrozumiale, ale dokladnie w takich samych kategoriach nalezy oceniac wszystkich. Niezaleznie od tego, w jakiej partii teraz sa. Albo nie ma tu zadnego bankstera, albo jest dwoch.

Milo, ze jestes nadal Radosny. Pozdrawiam i zegnam.

Widzę kolego Teza, że politycznie jesteś strasznie przesiąknięty nowoczesnym rysiem i platformą, więc nie wiem jak ci mam wytłumaczyć.

Bank ma swoją ofertę. Wszystko jest spisane czarno na białym w umowie. Nie akceptujesz warunków nie podpisujesz umowy. Nie wiem dlaczego ustawa ma blokować ludziom dostęp do produktów bankowych. Moja córka ma hipoteczny w PLN, który jest niekorzystny (dużo większe oprocentowanie). Gdyby miała możliwość od razu brałaby franka bo jest bardzo wysoko. Ryzyko kursowe jest teraz znikome w przeciwieństwie do tego kiedy nowoczesny Ryś pakował ludzi na minę.

Oczywiście nie musiała go brać i mogła dalej mieszkać w bloku, ale z trójką dzieci kisić się w betoniaku? Kupiła fajny domek z dużym ogrodem gdzie dzieciaki mogą się wyszaleć, piaskownica, trampolina, basenik itp. Możesz biadolić ciągle na PiS, ale dzięki 500+ moja córka może nadrobić to co musiała dołożyć do kredytu przez głupotę poprzedników.

Swój kredyt sporo nadpłacałem i każdy z kolegów z pracy (95% brała hipoteczny we franku) robił to samo, więc nie dziwi mnie fakt najlepszego spłacania tych kredytów. Ochłoń chłopie bo przesiąkłeś jadem i nie widzisz faktów. Ja na kredycie we franku zaoszczędziłem sporo pieniędzy, więc czemu mi wmawiasz, że mam gardzić ludźmi, którzy dali mi takie możliwości? Skąd ta zawiść? Nie masz domu? Masz kiepski kredyt? Nie masz życia, własnych pasji, więc skupiasz się na wypisywaniu pierdół?

Ja siedzę na etacie, ale po pracy robię co chcę. Lubię wyskoczyć na ryby i posiedzieć mocząc kija do późnego wieczora, zorganizować grilla z przyjaciółmi, odwiedzić wnuki, posklejać modele, pogrzebać przy motorze itd. Znajdź sobie coś fajnego i miło spędzaj czas zamiast czytać gw, lisa i tvn’y. Będziesz zdrowszy i radosny!

Byłem ostatnio w Finlandii. W zwykłym, dużym centrum handlowym coraz więcej chust i smagłych twarzy. Pomimo niekorzystnych warunków atmosferycznych w ciągu roku napór nowych przybyszów i rozmnażanie już obecnych trwa…

Różnorodność genetyczna zawsze będzie lepsza od zamknięcia i izolacji. Z powodu izolacji społeczeństwa zamknięte na inne rasy stają się – kolokwialnie mówiąc – głupsze. Z prawami genetyki nie wygra się. Co do religii zaś, to uważam, że powinny być wszystkie zniesione. Wystarczająco rozwinięta cywilizacja nie potrzebuje religii.

Re: He he he, „zniesione” 😀 dobre 😉 walnąłeś jak byk jajami o sosnę 😉

@Re:

Chętnie poznam przykłady takich społeczeństw w celu poszerzenia swojej wiedzy, gdyż na chwilę obecną hipoteza zawarta w drugim zdaniu jest sprzeczna z tym co do tej pory widziałem podróżując po świecie.

Jednym z najpiękniejszych krajów, gdzie na każdym kroku widziałem radosnych ludzi, którzy cieszyli się z każdego dnia modląc w buddyjskich świątyniach, była Mjanma, zwana niegdyś Birmą. Jest to kraj izolowany na arenie międzynarodowej między innymi za silny opór wobec islamizacji. Niedawno spalono tam dwa meczety: http://www.dailymail.co.uk/news/article-3671017/Myanmar-mob-torches-mosque-religious-tensions-spike-report.html Bronią swojej tradycji i kultury. Nie zamierzają obciążać budżetu programami socjalnymi dla uchodźców z islamskiego Bangladeszu, gdyż dla własnych obywateli ledwo starcza, więc silnie strzegą granic.

Tak samo wiele przykładów daje nam historia. Imperium Rzymskie było wielką potęgą, kiedy trzon armii stanowili rodowici Rzymianie. Kiedy zaczęło się multi-kulti Imperium Rzymskie upadło.

Co do izolacji, to dlaczego nikt nie mówi co się stało z Indianami mieszkającymi na terenach dzisiejszego Nowego Jorku? Co się stało z milionami mieszkańców Ameryki Południowej i Środkowej? W większości zginęli nie od kul, ale od chorób.

Dlaczego dzisiejsza medycyna opanowuje epidemie poprzez umieszczanie chorych w izolatkach? Ponieważ dzięki izolacji następuje zahamowanie przenoszenia się patogenów. Izolacja jest najskuteczniejszą metodą jaką daje nam najnowsza medycyna.

Prawa genetyki pokazują negatywne skutki poprzez mieszanie się genów pochodzących z bliskiego pokrewieństwa. Dlatego żubry w Białowieskim Parku Narodowym co jakiś czas dostają osobniki będące potomkami żubrów z ogrodów zoologicznych, bo inaczej byłoby to ich nieuchronny koniec.

Co do ostatniego zdania, to Iosif Wissarionowicz Dżugaszwili posiadał ten sam tok myślenia i zgodnie z teorią „opium dla ludu” przeprowadzał masowe mordy. Taki los spotkał Mongołów:

„10 września 1937 roku rozpoczęła się eksterminacja ludzi wykształconych, przede wszystkim lamów. Zamordowano trzydzieści tysięcy osób, a wielu z nich nie postawiono przed żadnym sądem. Niektórzy zostali zabili różnymi prostymi narzędziami. Część z tych, których życie oszczędzono, wysłano do sowieckich gułagów. Zniszczono wszystkie buddyjskie klasztory w liczbie około ośmiuset wraz z całym wyposażeniem: książkami, starodawnymi rękopisami, dziełami artystycznymi, meblami. Unicestwiono całą kulturę Mongolii. ” (źródło:https://histmag.org/Deklaracja-niepodleglosci-oraz-sowietyzacja-Mongolii-6599)

wracając do tematów rynkowych….

chyba będę bardzo niepopularny ale dziś jest już dzień na kupno gbp

poprzednie L-ki na gbp jakie miałem zawsze zabierałem w dobrych miejscach, zaopatrzone potem w SL=wejście czekały bezpiecznie na realizację na TP

niestety doczekały się, części zrealizowanych zysków „z palca” a reszta SL ale niestratnego:)

teraz znów mój system wygenerował L na gbp

być może to łapanie spadających noży?

ale wyprzedany jest potwornie, ryzyko niewielkie

wygenerowało mi na gbp/usd, gbp/jpy, gbp/aud, gbp/cad, gbp/chf – do wyboru, do koloru, co kto lubi

w.w. nie jestem w stanie określić TP, trzeba na bierząco reagować

jak na h4 odpowiednio odbije to ustawiam SL=wejście i kręcę młyna:)

Artur, masz jakąś pasję inną niż giełda? 😉 hihi

Pozdrawiam,

Marek

Oczywiście @Marku, że mam inne hobby

pracuję na pełen etat i to w zawodzie w którym chciałem

fx to tylko hobby

a że zgłębiane przez wiele lat to i na chleb ze smalcem da zarobić:)

We wpisie z początku czerwca pisałem, że flir na ropie z 50$ zakończy się niepowodzeniem a czerwiec będzie miesiącem spadków. Wszystko przedłuża się (być może będzie też tak w lipcu) ale idzie w zakładanym kierunku czyli korekta a potem kolejny impuls wzrostowy.

Korekta jest ale dla graczy długoterminowych jeszcze zbyt wczesnie na zabieranie L (chyba, że ktoś trzyma wczesniej zabrane)

Dzisiejszy duży spadek dla łapaczy noża może jest już dobrym sygnałem ale chyba warto poczekać na lepsze miejsce…

W perspektywie kilku miesięcy 6 z przodu nadal realne

Pet.ru – kredyty frankowe, choć ważne i bez wątpienia pokazujące, że nowoczesny Petru jest dwulicowy, to sprawy dotyczące małej części ludzi.

Nie wszyscy biorą kredyty walutowe.

Większość natomiast je chleb (prawie wszyscy). Spora część (poza weganami) je wędliny.

Największą aferą podczas rządów Platformy Obywatelskiej (dziś także pod nazwami Nowoczesna/KOD) była hurtowa sprzedaż firmom produkującym żywność soli będącej odpadem po produkcji plastiku.

Sól przemysłowa była pakowana do opakowań o nazwie „sól spożywcza” i nie spełniała norm jakie są wymagane dla żywności.

Była też kilkadziesiąt razy tańsza przez co zyski były gigantyczne.

Ta afera dotyczyła każdego zjadacza chleba i PO pokazała, że ma nas w dupie. Sprawcy nie zostali ukarani. Prokuratura umorzyła postępowanie („cudownym” trafem „pobrane” próbki soli były solą spożywczą):

http://wiadomosci.wp.pl/kat,1019407,title,Sprzedawali-sol-drogowa-jako-spozywcza-i-nie-zostana-za-to-ukarani,wid,17435673,wiadomosc.html?ticaid=1175b9

Kwintesencja rządów PO dotykająca każdego obywatela.

Amber Gold, konie w Janowie, to sprawy dotykające małej (Amber) lub niewielkiej (kto ma własne konie Arabskie?) liczby ludności.

Bardzo trafne wnioski 🙂 Dobrze, że coraz więcej ludzi zaczyna dostrzegać pełen obraz rządów poprzedniej ekipy.

Przy obiektywnej ocenie faktów można się aż złapać za głowę, że z naszego kraju chciano zrobić „ch.. d. i kamieni kupę” co potwierdził nam jeden z byłych ministrów 😉

Bardzo slusznie piszesz.

W tym kontekscie trudno nie napisac chocby o SKOK-ach – tylko do tej pory na ich ratowanie wypłacono z Bankowego Funduszu Gwarancyjnego ponad 3,2 mld złotych (3 200 000 000 zl). Trudno nie zauwazyc.

@Teza:

Sam ubytek na SKOK Wołomin to było 2,2mld (grudzień 2014):

http://www.polskieradio.pl/42/3306/Artykul/1317727,Za-upadlosc-SKOK-Wolomin-zaplacimy-wszyscy-Kasa-bedzie-kosztowac-BFG-22-mld-zl

Myślę, że kwoty mogą być większe, a to dopiero wierzchołek góry lodowej. Wiele tuszowanych latami afer powinno wyjść teraz na światło dzienne. Audyt wykrył wiele nieprawidłowości, teraz trzeba je wszystkie wyjaśnić: http://wpolityce.pl/polityka/292570-jackiewicz-o-audycie-zawiadomienia-w-tych-sprawach-musza-trafic-do-stosownych-sluzb

Alez zgadzam sie, ze straty na SKOK-ach moga sie dramatycznie zwiekszyc.

Tu mozna przypomniec, ze niezaleznie od tego, co pisza bardzo prawicowe strony cytujac PiSowskich politykow, szefem Krajowej SKOK byl Bierecki. Zrezygnowal 3 tygodnie przed objeciem ich nadzorem KNF… Senator bynajmniej nie PO :). A same SKOKi finansuja Gazete Polska i GP Codziennie, portal wPolityce.pl i W Sieci Karnowskich. Zabawne jest tam czytac, jak to ich klientom szkodzilo PO :). Sponsoring i dziennikarstwo nie ida w parze.

Warto byc krytycznym wobec kazdej wladzy i kadzych politykow.

Pozdrawiam.

@Teza:

Ale przecież Bierecki tworzył spółdzielcze kasy w 1992 roku, więc jako ich twórca, mający wizję ich rozwoju, zasłużenie był prezesem swojego dzieła.

Także nie dostał swojej funkcji z nadania partyjnego, a to że poszedł potem do polityki to już jego wybór 🙂

No i w kwestii SKOKów warto zaznaczyć, że wystarcza 10 członków założycieli (przynajmniej tak było jakiś czas temu) i każdy może działać pod szyldem spółdzielczej kasy, więc wszystko zależy od tego jak zarządza poszczególny właściciel (obecnie wraz z oddziałami działa 1 325 kas).

To tak jakby twórcy facebook’a zarzucać, że ludzie piszą hejty pod zdjęciami.

Idea kas jest bardzo dobra. Co nie zmienia faktu, że ktoś wykorzystał je do wyłudzania kredytów metodą „na słupa”: http://www.tvp.info/19950629/wyludzili-na-slupy-miliony-ze-skoku-wolomin-13-osob-uslyszalo-zarzuty

i winnych zaniedbań (bądź celowych działań) należy srogo ukarać by była przestroga dla innych.

Tych co podmieniali sól uniewinniono, czyli kolejni amatorzy łatwych pieniędzy znów się pojawią, bo mogą czuć się bezkarni (chyba, że dopadnie ich samosąd jeśli komuś wpływowemu zatruje się śmiertelnie dziecko od podmienionego produktu itp.). Dlatego kary zawsze muszą być drakońskie, by odstraszać.

Ja nie głosowałem na bieżącą ekipę, ale w porównaniu z poprzednikami sukcesywnie realizują obietnice wyborcze. To znak szacunku wobec obywateli i za to należy się plus. Całokształt ocenimy dopiero po kadencji, ale mogliby nieco przyspieszyć rozliczanie aferzystów, bo chciałbym się dowiedzieć dlaczego mieliśmy jedne z najdroższych autostrad w Europie a mosty przez potoki były budowane dłużej niż most przez Bałtyk łączący Danię ze Szwecją 🙂

Cóż, jeśli chodzi o SKOK-i, przekonują mnie reportaże Bianki Mikołajewskiej. Z pewnością nie sposnorowane, a wielokrotnie wybronione w sądach. OK, nie zamierzam nikogo przekonywać, przyszłosc pokaże. Dla mnie osobiście Bierecki w Senacie to nieporozumienie, politycy powinni być jak żona Cezara. Wyborcy uważają inaczej.

Już naprawadę na koniec odniosę się tylko do tematu cen autostrad:

„Generalna Dyrekcja Dróg Krajowych i Autostrad w lutym 2013 roku opublikowała informację, z której możemy dowiedzieć się, że średni koszt kilometra budowanej w Polsce autostrady wynosi 9,6 mln euro, a europejska średnia wynosi 10 mln euro. Z dołączonej tabeli wynika, że nie jest to najwyższy koszt w porównaniu z kosztami ponoszonymi w wybranych krajach europejskich. Przykładowo, wyższe koszty ponosi Irlandia (10 mln), Węgry (11,87 mln), Austria (12,87 mln), Norwegia (18 mln), czy Holandia (50 mln).

Temat ten porusza także raport PwC – „Budowa dróg w Polsce”. Podobnie jak GDDKiA wycenia koszt budowy 1 km autostrady w Polsce (9,61 mln euro) i Europie (9,4 mln euro). Jednocześnie wskazuje na stałą tendencję spadkową – od 2008 do 2013 roku koszty budowy spadły o 36%.”

Żródło: http://demagog.org.pl/wypowiedzi/czy-polska-ma-najdrozej-wybudowane-autostrady-w-europie/

Polecam zwłaszcza zapoznanie się z Raportem PWC (źródło w linku), strony chyba 27+ . Tym rózni sie audyt od audycji ;).

Pozdrawiam

@Teza:

Dzięki 🙂 Wiedzy nigdy za wiele.

Jednak jak zauważył jeden z komentujących podlinkowany wpis, raport PWC bazuje na danych GDDKiA, więc zdziwiłbym się jakby podali coś innego. Jeden z moich znajomych nazywa takie raporty papką dla naiwnych 🙂

Do tego „przeoczyli”, załóżmy, że nieświadomie, że dane rozmijają się nieco z oficjalnym raportem UE:

„Are EU Cohesion Policy funds well spent on roads?” Special Report No 5, 2013:

http://bookshop.europa.eu/en/are-eu-cohesion-policy-funds-well-spent-on-roads–pbQJAB13006/

Dziwna sprawa, że nie podali także, że są tam uwzględnione jedynie wybrane odcinki (jaki był klucz wyboru?) 🙂 Coś dużo pytań i brak odpowiedzi. No i dlaczego słynny most w Mszanie był budowany dłużej niż przeprawa przez Bałtyk, tego dalej nie wiadomo 🙂

Poza tym projekty zaakceptowane przez ww dyrekcję okazywały się bublami i Alpine Bau odmówiła budowy, gdyż wg jej inżynierów most by się zawalił 🙂 O tym nikt nie mówi, że potem z wolnej ręki wybrano kogoś do poprawek, a przecież za bublowate projekty zapłacono grube pieniądze.

Takie coś nie powinno mieć miejsca bez względu na ilość podrabianych zegarków jakie dostanie się na „wymianę”.

Nie może chronić parasol partyjny, winni powinni zostać ukarani ku przestrodze dla innych.

Report unijny, ktory przytaczasz, dotyczy tylko 4 panstw, a w nich tylko wybranych inwestycji. W dodatku Polska nie jest wg niego najdrozsza, drozej jest w Hiszpanii. (Ktora nb wg raportu PWC jest od Polski tansza, wiec teoria zawyzania kosztow innych panstw przez GDDKiA raczej upada). Nie dowodzi wiec zdania „U nas bylo najdrozej”.

Ale nie o to nawet chodzi. PO na pewno robila wiele rzeczy drozej i gorzej niz by mogla czy powinna. Kwestia w tym, czy obecne wladze sa lepsze. Tu oczywiscie zdania sa diametralnie rozbiezne i nie bede nawet staral sie nikogo przekonac – ale IMHO tam, gdzie PO byla na dnie, PiS puka od spodu. Jesli chodzi o 'skok na panstwo’ i kolesiostwo, zadluzanie panstwa, podejscie do systemu emerytalnego, kwestia TK itp itd etc.

Pozdrawiam i zegnam.

@Teza:

Dzięki za wyjaśnienie 🙂

Tylko uściślę, że odniosłem się do tego, że dane się różnią w tych raportach, więc któraś ze stron popełniła błąd bądź celowo „preparowała” dane, by wyglądały tak a nie inaczej 🙂

Tak jak trafnie zauważyłaś w jednym raporcie Hiszpania jest tańsza, a w innym droższa, ale kto napisał prawdę? Tego nie wiemy i tu jest największy problem bo nie wiemy czy te dane są cokolwiek warte 🙂

Jestem ciekaw jakie nazwiska z otoczenia PO powiązane są z aferą SKOK. Bo jak na razie brak tu konkretów. Jak dla mnie senator Bierecki jest tu głównym podejrzanym. Był prezesem SKOK do 2012 roku i tuż po jego odejściu, po objęciu przez KNF nadzoru nad kasami, ujawniono skalę przekrętów i nieprawidłowości. Skoro nieprawidłowości narastały za jego czasów to musiał w tym uczestniczyć. Tu jeszcze cytat z Wiki:

„W przyjętym we wrześniu 2015 przez Sejm VII kadencji sprawozdaniu podkomisji nadzwyczajnej do spraw realizacji ustaw o spółdzielczych kasach oszczędnościowo-kredytowych zarzuciła ona Grzegorzowi Biereckiemu wykorzystywanie kas do prywatnego bogacenia się oraz konflikt interesów. Miał on polegać m.in. na łączeniu funkcji prezesa Kasy Krajowej i prezesa zarządu Fundacji na rzecz Polskich Związków Kredytowych, któremu Kasa Krajowa i nadzorowane przez nią SKOK-i zlecały płatne usługi, byciu współwłaścicielem spółki, która wynajmowała lokale podległym Kasie Krajowej SKOK-om oraz udział we władzach kilkunastu spółek zarabiających na usługach dla kas nadzorowanych przez Kasę Krajową, której Grzegorz Bierecki był prezesem, i która nakazem lub zaleceniami miała nakłaniać je do korzystania z usług tych spółek. Majątek fundacji po jej likwidacji przekazano prywatnemu podmiotowi, której głównymi udziałowcami byli bracia Grzegorz i Jarosław Biereccy. Grzegorz Bierecki objął on także stanowisko prezesa spółki SKOK Holding S.à.r.l. założonej w 2007 w Luksemburgu, która przejmowała większość zysków należnych Kasie Krajowej. Wnioski podkomisji kwestionowali posłowie Prawa i Sprawiedliwości oraz Kasa Krajowa, zarzucając m.in. „jednostronny przebieg prac”.”

Dodam jeszcze że z półtorej dekady temu tygodnik Polityka, opublikował krytyczny artykuł o Biereckim i jego SKOK-ach. Chodziło tam m.in. o to by kasy pozostały poza kontrolą Komisji Nadzoru Bankowego (poprzedniczki KNF), w czym w znacznej mierze pomagał PiS. Zdaje się że Bierecki procesował się bezskutecznie z tygodnikiem o ten artykuł, gdyż było tam jeszcze kilka niewygodnych faktów.

P.S.

Widzę że obecna ekipa podoba się wielu osobom, ze względu na wyraźny kierunek w którym podąża. No cóż, wiele jest przykładów, gdy mimo najszczerszych chęci kończyło to się katastrofą, jak chociażby ostatni kryzys w Grecji. Kiedy PiS obiecywał złote góry, byłem jeszcze spokojny. Przecież politycy nie wywiązują się nigdy ze swoich obietnic. A tu po wyborach zonk. Teraz mamy bal za „pińcet+” niebawem pewnie dołączą do niego 65 – letni emeryci z darmowymi lekami. Teraz czekać tylko kaca giganta i rachunku do opłacenia. Zastanawiam się kiedy nadejdzie ta chwila: za kilka lat, czy może gdzieś za dekadę, lub półtorej.

Uprzedzając komentarze, tak, moje dzieci także załapały się na„bal” za pięćsetkę, ale co mam zrobić skoro, parafrazując klasyka: „dają, znaczy będą zabierać”, wychodzi mi że nawet ci co nie biorą, też będą musieli oddać.

P.S.2

Nie ma darmowych obiadków. I nie ma od tego wyjątku.

@Cieniu:

Tak jak pisałem wcześniej, podkreślę raz jeszcze: „Nie może chronić parasol partyjny, winni powinni zostać ukarani ku przestrodze dla innych.” Bez względu na partię polityczną każdy kto dokona przestępstwa musi zostać ukarany, by był wyraźny przekaz dla potencjalnych naśladowców 🙂

Natomiast w kontekście 500+ i rzekomego rachunku do zapłacenia, to mógłbyś rozwinąć temat?

Chętnie poszerzę swoją wiedzę, gdyż wobec mojej aktualnej bazującej na licznych opracowaniach, to olbrzymi rachunek przyjdzie nam do zapłacenia w momencie kiedy nie poprawi się dzietność, gdyż niż demograficzny jest bezwzględny i za jakiś czas:

– będzie więcej emerytów niż pracujących

– będą braki w sile roboczej i nawet jeśli ktoś będzie miał pieniądze na kupno jakiejś usługi (bo zacznie odkładać wcześniej na emeryturę i roztropnie pomnażać środki lepiej niż na lokacie), to będzie czekał w kolejkach na jej realizację a jej koszt będzie tak wysoki, że uzbierane środki mogą okazać się iluzoryczne.

Czyż powyższe nie dotyczy także osób bezdzietnych? Owszem, nie dostaną teraz 500+, ale w przyszłości będą mogli korzystać z usług oferowanych przez dzieci osób, które z tego programu korzystały i to właśnie ich dzieci będą składały się na emerytury każdego. ZUS z bieżących wpłat wypłaca dzisiejsze emerytury i by kolejne pokolenia mogły je otrzymywać to musi być odpowiednia grupa młodych osób lub wystarczy podnieść wiek emerytalny do poziomu odrobinę niższego od średniej długości życia.

Także każdy program stymulujący przyrost naturalny jest inwestycją.

Ja i tak od dawna planuję 4-6 dzieci, także dla mnie to bez różnicy, ale jak odwiedzam wielu moich kolegów ze szkoły, którzy oczekują dziecka, to w większości byli zgodni, że program 500+ przyspieszył ich decyzję o rodzicielstwie bądź kolejnej ciąży, którą ciągle odkładali na później ze względu na etap akumulacji środków finansowych (budowa domu, zakup większego mieszkania itp.), a te symboliczne 500zł dało taką lekką ulgę w sytuacji, gdy zamiast dwóch osób pracujących zawodowo będzie tylko jedna, a druga zrobi sobie dłuższą przerwę np. po zakończonym urlopie macierzyńskim decydując się zostać jeszcze na bezpłatnym urlopie przez kilka-kilkanaście miesięcy 🙂

Program 500+ to dla mnie czysty „Keynes”. Otóż ten pan ekonomista J M Keynes, swego czasu opracował założenia, które pomogły Światu wyjść z Wielkiego Kryzysu lat 30 XX wieku.

Polegało to na stymulowaniu gospodarki, wydatkami rządowymi. Postulował nawet płacenie robotnikom

za bezcelowe przerzucanie piasku z jednej kupki na drugą i z powrotem. Na papierze wygląda to tak, że stymulując gospodarkę państwowymi pieniędzmi poprzez konsumpcję (czyli dając ludziom pieniądze do ręki), środki te zostaną wpompowane w przedsiębiorstwa, które osiągną większe przychody, co skutkować będzie większymi zarobkami (po drodze wzrosną też przy okazji wpływy z podatków), co przekłada się znowu na większe wpływy przedsiębiorstw itd.

A w praktyce…. Co prawda powyższe, z konieczności mocno tu uproszczone założenia interwencjonizmu Keynesa, pomogły wyjść gospodarce z czarnej dziury, w jakiej się wówczas znajdowała, to w późniejszych latach stosowanie jego nauk kończyło się fatalnie. Lata 70 XX wieku w USA i GB to lata zastoju ekonomicznego i właśnie interwencjonizmu państwowego. Uwolnienie się od nauk

Keynesa na pocz. lat 80 dało tym państwom silny impuls rozwojowy. Wystarczy popatrzeć na indeksy amerykańskie od lat 70 do dzisiaj.

U nas 500+ będzie finansowane praktycznie w całości długiem publicznym, który kiedyś trzeba będzie oddać z odsetkami. Nadmierny wzrost zadłużenia zazwyczaj odbija się negatywnie na gospodarce. Tu antyprzykładem jest Japonia, gdzie długu nabili sobie gdzieś na sto kilkadziesiąt % (w stosunku do wielkości PKB), a PKB od 2 czy 3 dekad stoi w miejscu, a ich indeksy giełdowe wole już przemilczeć.

Z kolei próba wzrostu wpływów budżetowych, poprzez wprowadzenie nowych obciążeń (podatki: od marketów i od banków, wzrost opląty paliwowej, wzrost opłaty za wodę dla producentów napojów) przyniesie efekt odwrotny do zamierzonego, czyli spadek przychodów. Pozytywnym przykładem jest tu Rumunia, gdzie obniżono niedawno stawkę VAT, co skutkowało przyśpieszeniem gospodarki i wzrostem wpływów budżetowych. Co prawda, „od zawsze” mieliśmy deficyt budżetowy, jednak nie odbijał się on zbyt negatywnie na gospodarce. Tu mamy skokowy wzrost deficytu o około połowę, połączony z nowymi podatkami. Wspomnę tu jeszcze Grecję gdzie funkcjonował tam podobny dodatek na dziecko, w wysokości około 400 zł, zaniechano też podniesienia wieku emerytalnego. Kulminację tych zdarzeń mieliśmy okazję oglądać zeszłego lata, chociaż do ich kryzysu dołożyła się z pewnością ich południowa mentalność, z takim samym stosunkiem do pracy zarobkowej. Na Grecji było też widać, jak kończy się m.in. przejadanie funduszy europejskich, podczas kryzysu 2008-2009r. Nie wykluczam początkowo poprawy koniunktury, skutkiem zwiększonej konsumpcji, jednak to nie potrwa zbyt długo (nowe podatki). Poza tym, jak pokazuje praktyka, wzrost napędzany głównie konsumpcją a bez inwestycji nie jest zbyt trwałym. Chociaż jeśli Polska będzie przestrzegać limitów zadłużenia, oznaczać to będzie redukcję tego programu, bo wzrost podatków (do czego przymierza się rząd) w naszej sytuacji oznacza raczej spadek dochodów budżetowych. A jak zaczną się bawić w kreatywną księgowość, to już naprawdę będzie prosta droga do krachu.

Jeśli ten program kogoś zachęci do zwiększenia dzietności to fajnie, chociaż wydaje mi się że będzie to mniejszość. U mnie załata on jedynie lukę w dochodach, gdyż po urodzeniu się drugiego dziecka, musiałem się niekiedy wspomagać oszczędnościami. Negatywną stroną programu jest to że prawdopodobnie będzie wypychał z rynku pracy kobiety które niewiele zarabiają. Opłacać się im będzie pozostać w domu za te dodatkowe 500 zł, a często także za 1000, przy drugim dziecku, dorabiając sobie na czarno lub całkowicie rezygnując z pracy, niż zarabiać legalnie kilka stówek więcej.

Zamiast 500+ bardziej celowe byłoby np. zwiększenie dostępności do żłobków i przedszkoli i za niższe ceny, ułatwienia ułatwienia w zakupie mieszkań (ale nie proponowane przez rząd mieszkanie+, gdzie cena za wynajem ma być niewiele niższa od raty kredytu i nie ma pewności czy otrzyma się je na własność). Nawet jeśli przyjmiemy że 500+ to jest inwestycja, to zacznie się zwracać za około 20 lat, gdy ewentualne dzieci z tego programu zaczną na siebie zarabiać.

Ciekawi mnie jak rzeczywistość rozwiąże kwestię demografii, gdyż przy założeniu dodatniego przyrostu, będziemy mieli coraz więcej młodych, którzy za lat kilkadziesiąt sami będą emerytami. I aby z kolei ich utrzymać potrzeba będzie jeszcze więcej młodych ludzi, którzy sami kiedyś będą emerytami…itd. A przecież na logikę żadna populacja nie może rozrastać się w nieskończoność.

Zauważmy jeszcze jedno. Dodatni przyrost, to zwiększone nakłady na edukację (i na służbę zdrowia, oraz na emerytury – ale dopiero za kilkadziesiąt lat), a i później potrzeba więcej miejsc pracy dla nowego pokolenia (lub wystąpi spadek wynagrodzenia za pracę). Oczywiście nowe miejsca pracy nie są tworzone demografią, tylko wzrostem gospodarczym. Ponadto takie społeczeństwo za kilkadziesiąt lat zestarzeje się i potrzeba coraz więcej młodych by utrzymać coraz więcej emerytów. Z kolei ujemny przyrost, to niższe koszty edukacji i w przyszłości emerytur i służby zdrowia, ale też brak rak do pracy (lub wyższa cena za pracę).

A może do przyjęcia byłaby sytuacja z zerowym przyrostem, ze stabilnymi wpływami i wydatkami emerytalnymi?

To luźne rozważania o demografii, niepozbawione zapewne nieścisłości, ale dające nieco inne spojrzenie, niż lansowanie „jedynie słusznej” idei dodatniego przyrostu. Oczywiście z punktu zachowania narodu jest ważny, jednak ma też i minusy pomijane w dyskusjach. W ostateczności, by uniknąć kryzysu emerytalnego, można zawsze ciąć emerytury i podnieść wiek emerytalny. Natomiast długu publicznego ot tak nie można zmniejszyć, ani z dnia na dzień zwiększyć przychodów budżetowych, czy PKB. Skutki niskiej dzietności narastają stopniowo przez dziesięciolecia i nie wykluczone że po drodze zadziałają jakieś mechanizmy je łagodzące.

@Cieniu, dzięki wielkie za merytoryczną odpowiedź z trafnymi argumentami.

Jedno jest pewne, każdy program, którego efekty będą widoczne dopiero w przyszłości, jest bardzo ryzykowny, gdyż nie ma pewności, że wszystko pójdzie w dobrym kierunku.

Dyskusja rozgorzała! Teza dzielnie wspiera swoją partię polityczną jak na fanatycznego sympatyka przystało: „tam, gdzie PO byla na dnie, PiS puka od spodu. Jesli chodzi o ‚skok na panstwo’ i kolesiostwo, zadluzanie panstwa, podejscie do systemu emerytalnego, kwestia TK”

Jaki skok i kolesiostwo? Wymienieni zostali ludzie obsadzeni przez PO na początku ich rządów.

Zadłużanie państwa? 500+ to dawanie ludziom. Sam korzystam i zastanawiam się nad kolejnym dzieckiem jak większość znajomych, więc program działa.

Raport NIK kontrolujący 2014 r. – I półrocze 2015 r.: https://www.nik.gov.pl/aktualnosci/nik-o-przeciwdzialaniu-wyludzaniu-vat.html:

„W 2013 r. organy kontroli skarbowej wykryły fikcyjne faktury na kwotę 19,7 mld zł, w 2014 r. na kwotę 33,7 mld zł, a w 2015 r. już na kwotę 81,9 mld zł. ”

„Niska skuteczność odzyskiwania należnego podatku spowodowała gwałtowny wzrost zaległości w VAT. W ocenie Najwyższej Izby Kontroli możliwości odzyskania tych kwot są niewielkie”

Rozumiesz różnicę poprzez dawanie pieniędzy ludziom, a dawanie pieniędzy przestępcom poprzez zwroty VAT’u za fikcyjne faktury?

Afera paliwowa, stalowa, karuzela na elektronice. To wszystko było finansowane z budżetu przez kogo?

Ile afer zostało rozliczonych? Kwintesencja rządów PO.

Ten rząd ostro walczy z wyłudzeniami podatku i daje 500+ obywatelom. Lepiej niech miliardy zostaną w kieszeni zwykłych ludzi. Wielu chciałoby dalej kręcić lody na karuzelach podatkowych i stąd takie ataki na rząd Beaty Szydło.

„W ocenie Najwyższej Izby Kontroli możliwości odzyskania tych kwot są niewielkie” – niestety to prawda. Większość machinacji była robiona w białych rękawiczkach poprzez firmy słupy rejestrowane np. na bezdomnych.

Zagarnięte zostały duże sumy i zrobił to raczej ktoś bardzo inteligenty mający szerokie wpływy, więc osoby ze szczytu raczej nigdy nie zostaną złapane. Ew. zginą w wewnętrznej walce o władzę w swojej organizacji przestępczej 😉

Ja rozumiem, tak jak rozumieją w Szwajcarii, że „dawanie ” pieniędzy ludziom to nie jest nic dobrego. Żeby dać, trzeba tym samym ludziom w jakiś sposób zabrać. Państwo nie ma swoich pieniędzy, ma tylko pieniądze pochodzące z podatków które płacą obywatele. Rozumowanie że ten rząd daje obywatelom jest zatem po prostu śmieszne.

PiS, tak dzielnie walcząc z dużymi graczami i bankami wprowadza tylko zamęt, by później sie wycofywać z części rzeczy co wprowadza dodatkową niepewność. Co to powoduje? Niestabilność pln jest dużo większa niż za „złym, okrutnym, zaferowanym” PO, i dodatkowo pln pokonał ważne opory, co powoduję, że tendencja jest w górę długoterminowo. Najgorsze jest to, że nie pomoże to eksporterom (którzy, dużą cześć podzespołów czy części kupują zagranicą, czyli podwyższa się poziom ich cen też, albo zmniejszają marże), powiększa się dług zagraniczny, i deficyt budżetowy (szczególnie patrząc to co się stało z usd, aż strach pomyśleć).

Wycofali się z całkiem dobrego pomysłu ’ złego’PO, aby deficyt zredukować do 1-2% w następnych latach i szałamacha, walczy, aby chociaż utrzymać te 3%. Jak przekroczą będzie kolejny dobry pretekst dla spekulantów by wkroczyć i osłabić zł.

Powoli się też ostatnio zmniejszały rezerwy NBP, co jest dziwne, więc może są prowadzone małe operacje, by powstrzymać deprecjację pln.

Zresztą jakby ktoś tam choć trochę myślał, to by rzucili trochę tych rezerw (98-100mld usd) po brexicie przynajmniej, kurs by szybko wylądował poniżej 4,3 do euro, a nie to co jest teraz, bo to prowokuję do dalszych wzrostów.

Hmm ciekawa hipoteza, ale póki co na wykresie http://stooq.pl/q/?s=eurpln&c=1m&t=c&a=lg&b=1 jest tendencja spadkowa (w kontekście krótkoterminowym), więc nie potrzeba interwencji.

Mam wielu znajomych wśród przedsiębiorców i zdecydowana większość eksporterów zaczyna zacierać ręce przy wzroście euro. Zwłaszcza koledzy z branży IT, którzy tworzą i sprzedają oprogramowanie. Natomiast mam też wśród przyjaciół importerów i oni bardziej lubią silną złotówkę.

Z częścią z nich regularnie współpracuję przy ustalaniu prognoz walutowych, by można było zabezpieczyć się odpowiednio na wahania kursów. Jak przychody są dobrze zabezpieczone instrumentami finansowymi, to niech się dzieje co chce (gdy jest duże prawdopodobieństwo spadków to znajomym eksporterom opracowuję strategie bazujące na shortach, by zarobek pokrył ubytki w przychodach związane ze sprzedażą towarów/usług po niższym kursie).

Oczywiście jak ktoś lubi iść „na żywioł” bądź ma niekompetentną kadrę zarządzającą, która nie potrafi zrozumieć sensu zabezpieczania się przed ryzykiem kursowym, to w trakcie dużych falowych ruchów może mieć nietęgą minę 😉

No ładnie spadło, w sumie powoli jest okazja do kupowania, chociaż poczekałbym na 4,25. Pomogła ustawa frankowa, czyli wycofanie się z ich pomysłów – nadal twierdzisz, że to spoko jest ? Prowokując ustawą frankową i innymi pomysłami spowodowali to, że w stosunku do walut wschodzących jesteśmy teraz prawie 5% do tyłu, a do marca byliśmy na równi prawie… Teraz Euro powinno kosztować 4,10-4,15, patrząc po indexie MSCI EM Currency index, a nie 4,3…

Miejmy nadzieje, że te dynamiczne wzrosty się utrzymają jeszcze przez chwilę, by można kupić blisko 4,2.

Też posiadam kredyt we frankach (30-letni) i szczerze powiem: media rozdmuchują temat. Mimo obecnego kursu i tak jestem w lepszej sytuacji niż koledzy co brali kredyt w złotych. Niższe oprocentowanie to niższe odsetki liczone od kapitału. Przy 30 latach ma to kolosalne znaczenie. Przede mną jeszcze 18 lat spłacania, lecz obecnie jestem ok. 14 000zł na plusie.