Posted by Marek | Posted in akcje | Posted on 29-10-2021 1:31 pm

15

Wczorajsze wyniki zaskoczyły analityków, którzy przestrzelili się z prognozami (kiedyś na pewno trafią). Zysk netto PKN Orlen wyniósł w 3Q 2,92 mld zł (wobec konsensusu analityków na poziomie 2,34 mld zł). Natomiast kurs się tym nie przejął tylko spadł, bo wszystkie działania bieżące stanowią tylko „zasłonę dymną”, gdyż rynek zawsze reaguje z wyprzedzeniem i dyskontuje przyszłość.

Oczywiście mocne wyniki Orlenu pokazują, że wizja katastrofy kreowana od czasu kiedy stery przejął p. Obajtek (narracja była taka, że ma dwie lewe ręce i szybko zatopi firmę) była jedynie tanim chwytem w walce o słupki sondażowe (klasyczne igrzyska dla elektoratu), ale osobiście nie podoba mi się pewna rzecz. W raporcie można przeczytać, że w minionym kwartale zarobili aż 236 mln zł grając na instrumentach pochodnych, gdzie zaznaczono, że (uwaga!): „instrumenty niewyznaczone dla celów rachunkowości zabezpieczeń„.

To oznacza, że dosłownie „grają sobie”. Nie podoba mi się to, bo choć na pewno mają doświadczonych ekspertów w dziale finansowym, ale jako, że już prawie 18 lat zajmuję się rynkami, to widziałem już niejedno.

Kto pamięta jak prezes Opera TFI – wręcz człowiek legenda, posiadacz licencji doradcy inwestycyjnego (nr 1 – tak, pierwszy człowiek, który ją dostał), ekspert, który został uhonorowany tytułem „Osobowość Roku Rynku Kapitałowo – Finansowego 2007” a przez dziennik Rzeczpospolita został uznany za Osobę Sukcesu 2007 roku – przepraszał w liście swoich klientów, po tym jak w kilka miesięcy stracił połowę środków (a licząc od początku 2008, stopniało jeszcze więcej). Pisał:

Splot niekorzystnych dla nas wydarzeń był aż nieprawdopodobny. Można powiedzieć, że traciliśmy na wszystkim i wszędzie. (…) Zachowywaliśmy się w minionym roku jak kompletne barany.

Także wolałbym, by państwowe firmy nie spekulowały na rynkach finansowych, a ograniczały się do zabezpieczania swoich aktywów. Na każde spekulacje państwowych molochów patrzę zdecydowanie negatywnie i nic mnie nie przekona, że „niech się bawią, przecież zarabiają”.

Wracając jeszcze do wykresu, wszystkie elementy Ichimoku (na moment publikacji niniejszego wpisu) są probycze (jeszcze).

Warto przypomnieć, kiedy był dobry czas na zakupy, co wskazałem bratu w ub. roku i ujawniłem naszą rozmowę na blogu, by każdy mógł namacalnie sprawdzić czy wpuściłem brata w maliny. 😉

Ogólnie Orlen, jak i prawie cały rynek, odbił mocno po covidowych dołkach i obecnie trwa „tycie”. W ramach drobnego przecieku, ujawnię swoje nastawienie, które też podałem dziś na Liście Absolwentów – naszej grupie dyskusyjnej dla osób po obydwu szkoleniach.

Skrótowo i bez wdawania się w szczegóły metodologii: część zysków mam już sprofitowaną, a co zostało w portfelu, jest prowadzone agresywną metodą zabezpieczania pozycji (znaną jako MPC ze szkolenia Ichimoku). Do nowych zakupów (po obecnych cenach) póki co się nie przymierzam. 🙂 Jeśli kupować, to tylko tanio. 😉

Posted by Marek | Posted in akcje | Posted on 26-08-2021 1:37 pm

14

Browar Jastrzębie – jak na pewno stali Czytelnicy doskonale wiedzą – jest jedną z dwóch firm, która pozostaje w moim portfelu długoterminowym. Zainwestowałem w BJ podczas pierwszego crowdfundingu, który miał miejsce parę lat temu, kiedy ekipa śląskich piwowarów miała wizję, marzenia, a nie posiadała pieniędzy na ich realizację.

Od tamtej pory ich marzenia się ziściły, gdyż w czerwcu oddano do użytku ich własny browar (wcześniej warzenie zlecano podmiotom trzecim, co czasem kończyło się tragicznie – słynna afera ze skażonym piwem, która pogrzebała im jeden sezon – wspominałem o tym wcześniej w tym wpisie).

Jutro kończy się druga na platformie beesfund akcja crowdfundingowa, na której zbierają na dalszy rozwój m.in. na linię rozlewniczą do puszek.

Warto nadmienić, że niedawno p. prezes zrobił relację z budynku GPW, gdzie informował o złożeniu wniosku o debiut na giełdzie, co oznacza, że zbliża się on nieuchronnie. Oczywiście sam debiut na pewno będzie nadzwyczaj trudny do rozstrzygnięcia, gdyż każdy kto ma dostęp do grupy akcjonariuszy prowadzonej na FB przez osoby związane z browarem, wie dobrze jak wiele hejtu spadło na p. prezesa (głównie chodzi o niedotrzymany termin debiutu zadeklarowany w poprzednich latach). Niektórzy wyrażali swoje niezadowolenie w sposób wręcz agresywny, używając argumentów ad personam, byleby tylko naubliżać i można się spodziewać, że będą chcieli się pozbyć swoich papierów jak najszybciej. Ciężko jednak ocenić jak wielka to będzie skala, ale nie można tego bagatelizować.

Dla mnie natomiast wahania w pierwszy dzień nie będą miały żadnego znaczenia, gdyż mój plan polega na tym, by poczekać na eksplozję mody na piwa kraftowe. Wraz ze wzrostem zamożności naszego społeczeństwa (nawet jak ktoś nie ufa oficjalnym wskaźnikom wyliczanym przez GUS, to wystarczy popatrzeć jak szybko znikają z półki auta z segmentu premium, co jeszcze 10 lat temu było wręcz nierealnym marzeniem niejednego właściciela salonu samochodowego – także jako naród bogacimy się i to fakt niezaprzeczalny), coraz więcej osób zaczyna zwracać uwagę na jakość tego co je i pije, także piwo rzemieślnicze coraz częściej zastępuje „tańsze piwo produkcji masowej„. Dopiero gdy zacznie zbliżać się apogeum mody na krafty, zacznę myśleć o redukcji swojego pakietu.

Na koniec jeszcze dodam, że Browar Jastrzębie zwyciężył w Olsztyńskim Festiwalu Piw Rzemieślniczych, otrzymując tytuł: „Najlepszy Browar Festiwalu” a najlepszym piwem festiwalu zostało okrzyknięte ich Milk APA Mango-Ananas, które zrobiło prawdziwą furorę. 🙂 To utwierdza mnie w przekonaniu, że pieniądze wyłożone lata temu, trafiły w dobre miejsce. Czy te akcje dają mi zarobić? Tego nie wiem. Okaże się to za wiele lat. 😉

Posted by Marek | Posted in akcje | Posted on 22-07-2021 11:55 am

6

Od ostatniego wpisu minęło już trochę czasu, a po drodze budowa browaru została zakończona, instalacja odebrana i rozpoczęło się warzenie we własnym miejscu, a co za tym idzie pełna kontrola całego procesu, by nie powtórzyła się sytuacja sprzed 2 lat, kiedy to zewnętrzny browar skaził zamówioną przez nich partię i stracili nie tylko finansowo, ale i wizerunkowo (brak zysku z danej partii, dodatkowe koszty utylizacji, negatywne oceny w internecie od ludzi, którzy kupili trefne piwo i myśleli, że ono normalnie tak właśnie smakuje).

Jako, że budynek już stoi i instalacja pracuje, zarząd może się zająć zaległymi sprawami, takimi jak debiut giełdowy, który był przecież dużą łyżką dziegciu, gdyż prezes swego czasu popełnił błąd, deklarując datę wejścia na parkiet. Jak można się łatwo domyślać, niedotrzymanie terminu debiutu rozsierdziło niejednego inwestora i prezes zamiast skupić się na kluczowych sprawach, musiał „gasić ogniska”.

Jak podkreślałem w poprzednich wpisach dotyczących Browaru Jastrzębie, błędem była publiczna deklaracja terminu, a nie brak wejścia spółki na parkiet. Nie mając uruchomionej produkcji, nie mając zysków (najpierw afera ze skażonym piwem, potem lockdown) i balansując na granicy bankructwa, debiut byłby raczej katastrofą.

Obecnie sytuacja jest odmienna, budynek stoi i produkuje, nie trzeba płacić niemałych prowizji obcym jednostkom za warzenie piwa, a sprzedaż jest o wiele większa niż w poprzednich latach, a browar dalej inwestuje w rozwój, zbierając w kolejnej emisji środki m.in. na linię rozlewniczą do puszek czy schładzarki/kolumny do pubów.

Zatem najwyższy czas na debiut, a skoro wcześniej budowa zaprzątała głowę prezesowi, to teraz może się w pełni na tym skupić. Na grupie inwestorskiej są już pierwsze oznaki intensywnych działań. Rozwiązano np. problem zbyt dużej liczby niezłożonych przez inwestorów deklaracji z rachunkiem brokerskim, podpisując stosowną umowę z domem maklerskim. W najbliższych miesiącach się okaże jaki będzie końcowy finał, ale wydaje mi się, że wszystko zmierza w dobrym kierunku i pieniądze, które ulokowałem w tej firmie parę lat temu podczas pierwszej akcji crowdfundingowej, nie pójdą na straty (przy inwestowaniu w startUp’y zawsze trzeba mieć świadomość, że biznes może nie przetrwać pierwszych lat i gdy nastał lockdown brałem pod uwagę nawet najgorszy scenariusz ).

Walor pozostaje w portfelu długoterminowym i najpewniej, gdy moda na piwa rzemieślnicze zacznie osiągać apogeum, rozważę wyjście z tej inwestycji.

Posted by Marek | Posted in akcje | Posted on 13-07-2021 10:58 am

9

Jak wiadomo w każdej dziedzinie wraz ze wzrostem doświadczenia (jeśli się przykładamy a nie „odbijamy kartę”) rośnie wydajność naszej pracy. Gdy pracujemy na własny rachunek sprawa jest prosta. Jakiś czas temu przy „rozmowach kwalifikacyjnych” związanych z naborem na ilustracje do moich bajek, jeden z grafików opowiadając o swojej pracy powiedział, że kiedyś jak zaczynał, jedną epicką ilustrację na karty do gry RPG tworzył około 80 godzin. Po roku, jedna ilustracja zajmowała mu już nie więcej jak 20 godzin. Obecnie (nie pamiętam już dokładnie, ale jakoś 6 czy 8 lat działa w branży) jest w stanie jedną ilustrację (taką by nie musiał się jej wstydzić) stworzyć w 6 godzin, a średniej jakości projekt w pół godziny. 🙂 Pracując wydajniej, ma więcej.

Gorzej jest jak się pracuje na etacie. Tam, wraz ze wzrostem wydajności, podwyżki nie zawsze idą w parze, stąd często artyści pracujący wydajnie po jakimś czasie wybierają pracę na własny rachunek. Oczywiście jest wiele firm, które o doświadczonych pracowników wręcz się „biją”, podwyższając mocno stawki, by ściągać kadrę od konkurencji, ale są też takie, gdzie o podwyżki trzeba się upominać. Niegdyś upominanie się o dodatkowe pieniądze było trudne, więc pracownicy łączyli siły tworząc związki zawodowe, by „móc przeżyć”.

Obecnie natomiast związki zawodowe w niektórych miejscach chyba oddalają się od pierwotnych idei, a nawet potrafią zrobić „czystki w zarządzie”. Tak stało się niedawno w JSW, firmie, która według wielu obserwatorów, posiadała całkiem dobrego sternika – prof. Barbarę Piontek. Oficjalnie poszło o podwyżki, zarząd proponował 3,4%, a związkowcy domagają się 6% oraz 5 tys. jednorazowej wpłaty dla górników + paru tysięcy dla pracowników biurowych. Wracamy tutaj do akapitu nr 1, jeśli za podwyżkami idzie wzrost wydajności np. „roboczoton” węgla na pracownika, to jak najbardziej im się należy.

Problem pojawia się jeśli zarząd ma dane, że wzrostu wydajności nie ma, bo wtedy nie ma podstaw do podwyżek, a zarazem boi się związkowców, więc podwyżki musi dać.

Dla przypomnienia strajk z 2015 roku omal nie doprowadził do katastrofy niektórych koksowni (wygaśnięcie pieca oznaczałoby nawet koniec danego zakładu). Główny odbiorca, Arcellor Mittal, postawił wtedy na zakup węgla z Australii (link). JSW podawała wówczas, że „brak produkcji wiąże się z dzienną utratą zysków w wysokości 30 mln złotych”. Związkowcy zaprzepaścili wówczas setki milionów złotych.

Wizja kolejnego strajku, sprawiła, że zarząd musiał odejść. Czy pensje są aż tak słabe, by organizować strajk? Nie wiem, o to trzeba się zapytać górników. Może są za niskie. Nie mnie to oceniać.

Posted by Marek | Posted in akcje | Posted on 03-06-2021 8:31 am

8

Dziś oficjalnie wystartowała ogólnodostępna akcja crowdfundingowa Browaru Jastrzębie na platformie beesfund. Posiadam akcje owej firmy jeszcze z czasów pierwszego crowdfundingu, kiedy zarząd miał marzenia, a nie miał własnej warzelni. Obecnie budynek browaru jest już gotowy i rozpoczęcie warzenia ma nastąpić niebawem. Pomimo pandemii i wzrostu cen materiałów budowlanych, udało im się. Teraz zbierają na dalszy rozwój i ekspansję.

Czy im się uda? Tego nie wiem, ale pamiętam o tym, że to dalej StartUp, czyli niewiadomych jest wiele i można stracić cały wkład przy czarnym scenariuszu (jeśli wieszczony przez niektórych „guru medycznych” jesienny lockdown na kolejnej fali pandemii stanie się faktem, to może być ciężko), ale ja swoich akcji nie zamierzam obecnie sprzedawać. Pozostają w porfelu długoterminowym.

Z plusów niezmiennie dostrzegam zapał prezesa i fakt, że zarząd i rada nadzorcza zrezygnowali z pobierania pensji! Mają zatem doskonałą motywację, by ciężko pracować, gdyż „wypłata” przyjdzie wraz z dywidendą (co jest też korzystne podatkowo, bo od tego jest tylko podatek Belki, a od wynagrodzenia byłoby zapewne 32% z II progu), a by pojawiła się dywidenda, muszą być solidne zyski. Całkowite przeciwieństwo do osób, które siedzą na ciepłych posadkach w zarządach i bez względu na wyniki, co miesiąc pobierają pensję.

Dodatkowo poprzednie lata poszły na straty przez „losowe wypadki”, najpierw była afera „wybuchających butelek”, kiedy to browar, któremu zlecali za niemałe pieniądze warzenie, skaził sporą partię piwa (nie zarobili na sprzedaży, ponieśli dodatkowe koszty wycofywania i utylizacji towaru oraz ponieśli znaczne straty wizerunkowe, gdyż skażone piwo – w zależności od czasu stania na półkach – albo smakowało przeciętnie, albo nadawało się już tylko do wylania), a potem lockdown, czyli odcięcie od zysków z pubów. To bez wątpienia były mocne hamulce spowodowane przez „czynniki zewnętrzne”.

Czy Browar Jastrzębie zawojuje rynek? Tego nie wiem. Najlepiej niech każdy przed inwestycją zakupi parę butelek i sam oceni czy jest potencjał. To najlepszy wyznacznik – empiryczny, czy coś takiego da się pić, a inwestowanie w ciemno w coś, co się nie spodoba nam i znajomym o podobnym guście, jest na pewno ryzykowne. Z dostępnością jest problem, ale w ich sklepie online jest co nieco na stanie. Mają nawet Porter Bałtycki Barrel Aged leżakowany w beczkach po rumie karaibskim czy zestawy prezentowe. 🙂

Zbliża się piłkarskie EURO i jeśli bramkostrzelny Robert Lewandowski zachowa formę, to jest nadzieja, że wyjdziemy z grupy, a wraz z każdym kolejnym zwycięskim meczem, liczba kibiców w ogródkach piwnych będzie rosnąć lawinowo. 🙂

Posted by Marek | Posted in akcje | Posted on 26-05-2021 8:15 am

8

Dwa i pół roku temu wziąłem udział w akcji crowdfundingowej Browaru Jastrzębie. Było to inwestowanie w typowy startUp – zarząd miał marzenia, a nie miał pieniędzy. Chcieli wybudować własny browar i warzyć piwo u siebie. Jak to w takich wypadkach bywa, inwestując w startUp inwestuje się w pomysł, ale on może wyjść albo nie, czyli trzeba mieć świadomość, że wszystko się straci w przypadku realizacji czarnego scenariusza.

Z czasem pewne obawy, zwłaszcza, że z crowdfundingowców zakupiłem jeden z większych pakietów, dopadły w końcu i mnie. Dlatego postanowiłem osobiście „wybrać się w teren” i „wywęszyć” jak wygląda sytuacja „na froncie”.

Najpierw jednak cofnijmy się trochę w czasie, bo Browar Jastrzębie, przeszedł czarną serię po jakiej nie wiadomo było czy się jeszcze podniesie. Zaczęło się od słynnych eksplodujących butelek. Sezon w pełni, o covidzie nikt jeszcze wtedy nie słyszał i towar zamiast zostać z zyskiem sprzedany, musi iść do utylizacji. Browar zewnętrzny, któremu za niemałe pieniądze zlecano produkcję (wg własnych receptur) po prostu nawalił.

Piwo było tam tak mocno przegazowane, że rozrywało butelki, ale nie wszystkie. Jak ktoś kupił zaraz po dostawie, miał pecha. Wyszło po fakcie, że spora część produkcji została skażona i kto kupił takie piwo „świeżo z taśmy” najczęściej narzekał, że „przeciętne, 4 liter nie urywa”. Kto kupił nieco później, jak już trochę postało w sklepie, mógł je wylać już tylko do zlewu (tacy piwosze mocno się wściekli).

Sytuacja wręcz katastrofalna, bo zaczęły się sypać słabe noty, a piwosze zaczęli szeptać pomiędzy sobą, że piwo „przereklamowane”, co było kuriozum, gdyż w czasach jak jeszcze nie było restrykcji, na imprezach BJ wiódł prym pośród piw kraftowych, wygrywając np. na festiwalu w Rybniku, gdzie najlepszym piwem został wybrany ich Porter Bałtycki.

Także cios zadany im przez zewnętrzny browar, w którym zlecali warzenie, mógł ich pogrzebać. Dlaczego? Wystarczy dodać do siebie: brak zysków z całej partii piwa, wysyp słabych ocen przez tych co kupili trefne piwo, szemranie pośród piwoszy, że piwo od BJ jest słabe, no i koszty wycofywania towaru ze sklepów.

Obecnie trwają rozprawy sądowe z owym browarem, i widząc determinację p. Piotra Piekarskiego, prezesa Browaru Jastrzębie, zapewne zlicytują ich do „ostatniego gumofilca”, by odzyskać pieniądze za towar, ale klientów, którzy zakupili wówczas owe feralne piwo, zapewne już nie odzyskają, bo mało kto z nich się zapewne dowie, że zawalił zewnętrzny browar, a ich receptury potrafią wygrywać konkursy na festiwalach.

Dlatego tak ważne jest jak najszybsze uruchomienie własnej warzelni, na której budowę zbierano w crowdfundingu, gdyż wówczas wszystko będą mieć pod kontrolą no i zarazem nie trzeba będzie „odpalać działki” obcym browarom za produkcję (obecnie cała produkcja jest zlecana na zewnątrz i marże przez to są znikome bo w łańcuchu produkcyjnym jest dodatkowy pośrednik).

Rok oczywiście musiał zakończyć się ze stratą.

Co było potem? Kolejny cios to był znany nam dobrze covid. 🙁 Festyny i puby, gdzie piwa rzemieślnicze schodzą bardzo dobrze, zostały zamknięte. Taka czarna seria mogła zmieść ich z powierzchni. Nawet się trochę tego obawiałem, że ogłoszą upadłość, ale inwestując na crowdfundingu miałem taką świadomość, że można zarówno zarobić, jak i stracić cały wkład. Na szczęście przetrwali i dalej walczą.

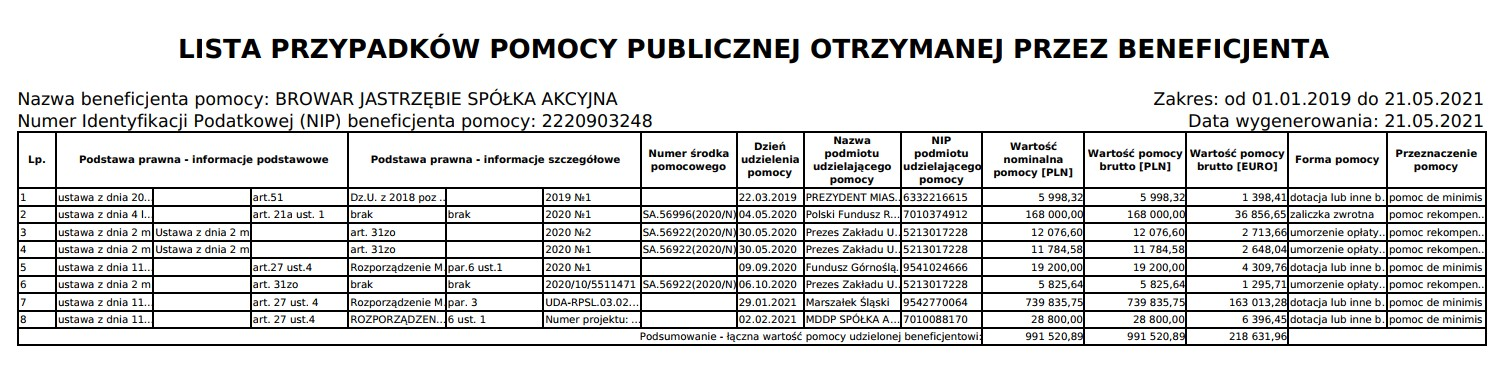

Przed wizytą u p. prezesa sprawdziłem też jak wygląda u nich umiejętność korzystania z tarcz covidowych i innych dotacji, bo wiele podmiotów przespało taką formę pomocy. Browar łącznie uzyskał ponad 991 tysięcy złotych, co wydaje się być przyzwoitym wynikiem. Pozostawiam poniżej pełną tabelę.

(klik powiększa)

Widać namacalnie, że zarząd jest obeznany w realiach administracyjnych i nie przepuszcza okazji. To dobrze wróży. Dodatkowo przypomnijmy, że zarząd zrezygnował z otrzymywania pensji, by nie obciążać finansów na etapie startUp’u. Zarobią na wzroście wartości posiadanych akcji, więc to motywuje ich do wytrwałej pracy.

Wróćmy jednak do teraźniejszości. Kluczowe obecnie jest zarówno dla rentowności jak i bezpieczeństwa wizerunkowego (osobiste nadzorowanie jakości piw warzonych u siebie w siedzibie), jak najszybsze uruchomienie produkcji. Dodatkowo w czerwcu ruszają piłkarskie Mistrzostwa Europy, także jeśli nasz as, Robert Lewandowski, będzie dalej w formie, to możemy wyjść z grupy, co przełoży się na większą liczbę okazji do wspólnego oglądania meczy przy piwie. 🙂

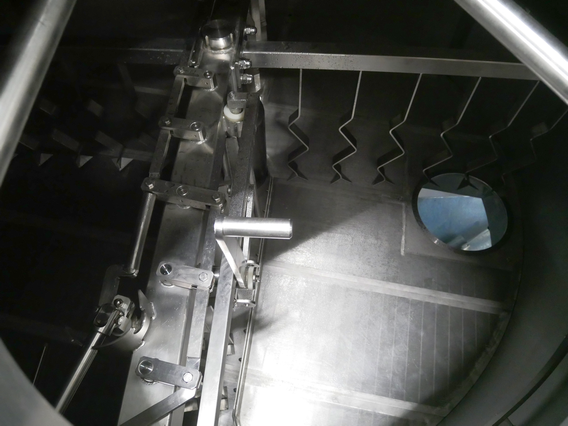

By sprawdzić jak wygląda zaawansowanie prac, osobiście wybrałem się do siedziby i jak widać, sprzęt już stoi.

tak wygląda w środku:

i trwa czyszczenie aparatury (tym urządzeniem z lewego dolnego rogu – tak na marginesie mój syn dopytywał o szczegóły działania i p. prezes wszystko dokładnie omówił, ale ja już zapomniałem).

Zatem rozruch zbliża się wielkimi krokami, czyli to, na co zbierali pieniądze w crowdfundingu, zaczyna się materializować. 🙂

W okresie, który minął od czasu zbiórki do budowy, na pewno zauważyłem jeden gruby błąd. Była nim deklaracja przybliżonej daty debiutu giełdowego, która nie została dotrzymana, przez co na forum akcjonariuszy zagotowała się krew u niektórych posiadaczy akcji i prezes zamiast skupiać się na głównym celu, musiał poświęcać czas na odpowiedzi na nerwowe komentarze. Były to nerwy (tudzież dalej są), które niepotrzebnie zaprzątają głowę i można było tego uniknąć.

Bym dobrze został zrozumiany, błędem nie jest brak akcji w obrocie giełdowym, tylko zadeklarowanie terminu, co doprowadziło do dużych napięć.

Opóźnienie wejścia na giełdę jest dobre, gdyż pchanie się w debiut w momencie, kiedy trzeba zlecać warzenie piwa obcym browarom (czyli dodatkowo opłacać jeszcze marże pośrednika), nie ma własnego budynku, ani nie ma zysków, byłoby nierozsądne. I to nawet podwójnie. Dlaczego? Ano dlatego, że wg ostatniej aktualizacji z na 4390 akcjonariuszy crowdfundingowych, jedynie 2701 złożyło numer rachunku brokerskiego, by móc przenieść akcje, a to z kolei oznacza niemałe opłaty na rzecz brokera, które podejmie się utrzymywania „dyspozycji widm”. Dlatego obecnie trwa akcja obdzwaniania akcjonariuszy i proszenia ich o założenie darmowego rachunku, by można było dokonać formalności.

Wcześniejszy debiut byłby katastrofalny (brak zysków, afera z trefnym piwem, opłaty dla brokera za prowadzenie tysięcy kont „widm”, które obciążałyby finanse), także najlepiej go dokonać po tym, jak wystartuje własna produkcja.

W trakcie rozmowy z p. prezesem nie było unikania trudnych tematów, a odpowiedzi były konkretne. Widać i czuć, że Browar to oczko w głowie p. prezesa i będzie robił wszystko, by był sukces. Rozruch produkcji ma nastąpić niebawem, ale planowana jest kolejna akcja crowdfundingowa, by zwiększyć wartość firmy i dobudować „puszkarnię” czy jakoś tak, by prócz butelek, była też lżejsza alternatywa. Z nowej emisji środki mają także pójść na zachowanie bieżącej płynności i na rozwój sieci dystrybucji, gdyż z dostępnością jest cały czas problem.

Trzymam kciuki za rozwój firmy i swojego pakietu obecnie sprzedawać nie zamierzam. Walor pozostaje dalej w moim portfelu długoterminowym jako startUp (z całym wysokim ryzykiem jakie przy startUp’ach występuje: wóz albo przewóz).

Posted by Marek | Posted in akcje | Posted on 14-05-2021 10:23 am

40

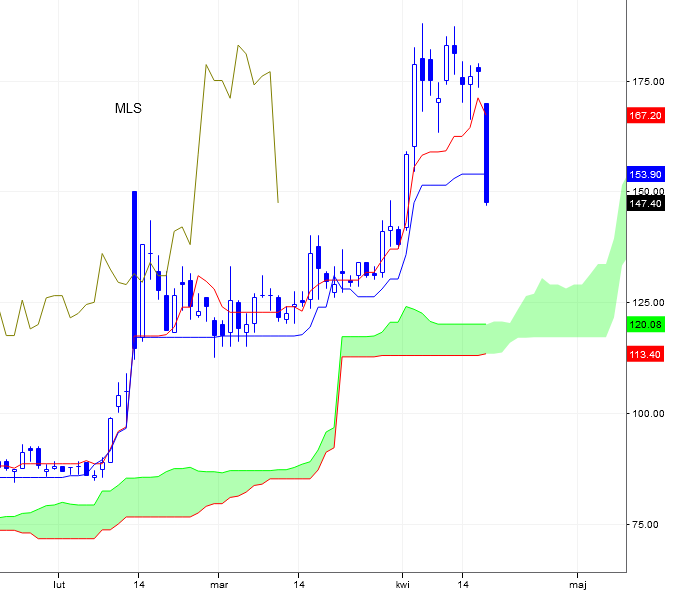

Wczoraj nadeszła długo wyczekiwana informacja, która zapewne spędzała sen z powiek wielu inwestorom, zadającym sobie pytanie czy Covid Detector działa. Teraz już wiemy, że przebija skutecznością nawet testy antygenowe!

MLSystem to spółka, o której wspominałem publicznie na blogu, że zakupiłem ją w ramach portfela długoterminowego z 10-letnim horyzontem, uznając ogromny potencjał owej spółki. Kurs wynosił wówczas dwadzieścia parę złotych. Walor podrzuciłem, by każdy mógł skorzystać. Ile to już urosło od momentu zakupu? Jakieś 500%? 🙂

Póki co ta liczba jednak mnie nie rusza. 🙂 Cieszę się, że udało się stworzyć urządzenie, które ułatwi nam postpandemiczne życie. Covid Detector zainstalowany na lotniskach, w szpitalach, szkołach, restauracjach, kinach, hotelach, sprawi, że już nie będą potrzebne żadne lockdowny. Do tego może on wykrywać wiele innych patogenów, więc pozwoli diagnozować błyskawicznie pacjentów. Kaszel może być od smogu, mykotoksyn, wirusów czy bakterii. Nie będzie już takich błędów jak przepisywanie antybiotyków na infekcje wirusowe, na które antybiotyki nie działają. Dodatkowo kawał dobrej roboty wykonał Prezydent. Tak właśnie powinno wyglądać wspieranie rodzimych biznesów. Dzięki wizycie w siedzibie MLSystem Prezydenta Andrzeja Dudy, który prezentował urządzenie, firma została zauważona za granicą, o czym wspominał w wywiadzie prezes MLS mówiąc o mnogości zapytań po owej wizycie. Teraz kiedy wyniki badań potwierdzają skuteczność, świat stoi otworem.

Jednak Covid Detector to tylko dodatek do głównego biznesu, który już niebawem – wraz z uruchomieniem fabryki – zacznie działać. Mowa o kropkach kwantowych. Zapotrzebowanie na energię elektryczną cały czas wzrasta, więc coraz więcej krajów będzie inwestowało w alternatywne źródła energii, a kropki kwantowe dające finalnie przeźroczyste szyby, które produkują prąd, znajdą zastosowanie na niejednym wieżowcu. To ogromne powierzchnie przeszkleń!

Także dopiero wtedy, gdy portfel zamówień MLSystem będzie pękał w szwach, a każdego roku firma będzie zaskakiwać ogromnymi zyskami, gdy masy analityków będą rekomendować zakup, bo to „dobra firma, bo tyle zarabia”, rozważę redukcję akcji w portfelu długoterminowym.

Póki tego nie ma, lokalne wahania mnie nie interesują. Trzymam kciuki za wielki sukces Covid Detectora, gratuluję firmie, że posiada tęgie umysły, które patrzą tam gdzie wzrok innych nie sięga. Z Podkarpacia wywodził się Ignacy Łukasiewicz, prawdziwy geniusz (o jego wiedzę zabiegał sam Rockefeller). Teraz pojawili się godni niego następcy. Brawo!

Cieszę się, że mogę być akcjonariuszem tak nietuzinkowej firmy. 🙂

Posted by Marek | Posted in akcje | Posted on 13-05-2021 10:29 am

23

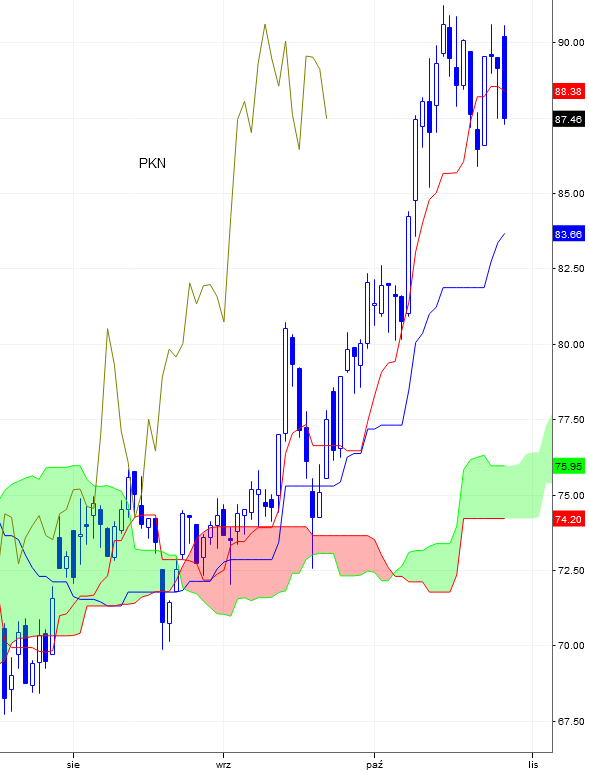

W ubiegłym roku informowałem na blogu, że brat od jakiegoś czasu przymierzał się do kupna akcji PKN Orlen. Zależało mu na programie „Orlen w portfelu”. Przez wiele miesięcy odradzałem mu zakup, gdyż warto kupować po jak najlepsze cenie w nieprzypadkowych miejscach, by kapitał mógł się przy okazji pomnażać wraz z upływem czasu. Rodzinie trzeba pomagać, więc moim zadaniem było dopilnować, by cena była jak najlepsza.

Gdy kurs dotarł do poziomu, który uznałem za dobry (wynosił on wówczas nieco ponad 40zł), wyraziłem swoją opinię dzieląc się swoją wiedzą i doświadczeniem, ale bez nacisków, tak by brat mógł samodzielnie podjąć swoją decyzję. Kiedy decyzja o zakupie zapadła, podrzuciłem też przeciek z naszej rozmowy na blogu, by każdy mógł sam ocenić, czy moja wiedza jest przydatna. 🙂 Nie ma dla mnie problemu podzielić się próbką wiedzy i doświadczenia, by każdy mógł sprawdzić rezultaty. Wokół tematu giełdy żeruje masa naciągaczy, którzy wabią reklamami i sztuczkami marketingowymi, a nikt nigdy nie widział na żywo podrzuconej przez nich świeżej ryby. Dlatego postanowiłem lata temu włożyć kij w mrowisko i pozostawić furtkę dla tych, którzy będą chcieli wędkę.

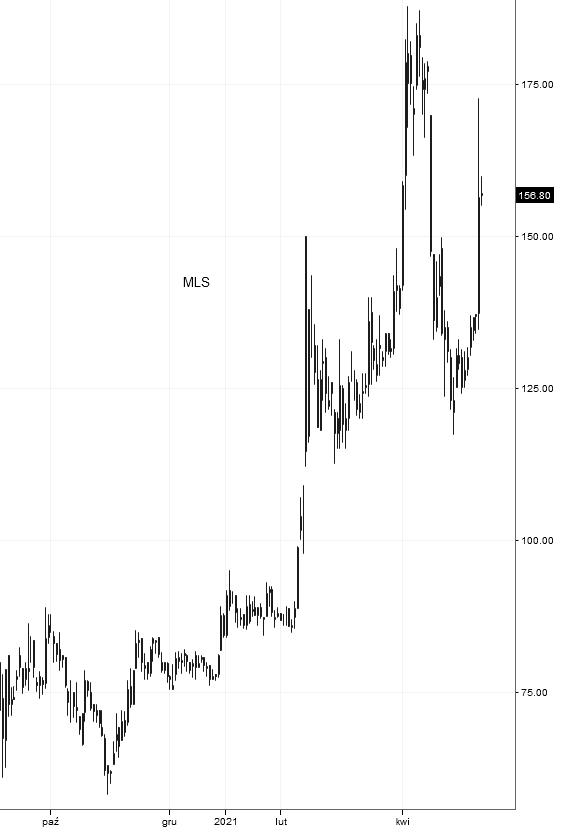

Ów moment został oznaczony na wykresie:

Wczoraj natomiast dzwonił do mnie brat i znów co nieco przegadaliśmy. Finał jest taki, że obecne poziomy cenowe zostały uznane za satysfakcjonujące. Środki są potrzebne bratu na inne, bardziej priorytetowe cele, więc nie było sensu ich dłużej mrozić na giełdzie.

Reasumując, przygoda z PKN zostaje zakończona i brat nie posiada już obecnie ani jednej akcji. Czy było warto korzystać z moich sugestii? Brat jest w miarę zadowolony. 🙂

Posted by Marek | Posted in akcje | Posted on 07-05-2021 11:07 am

22

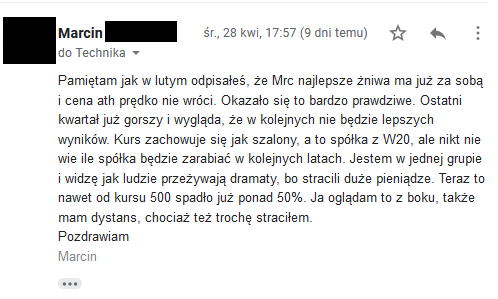

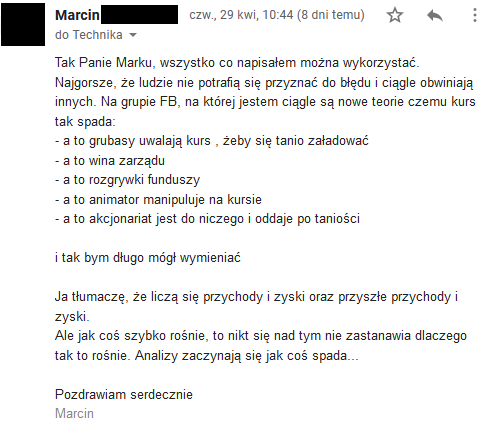

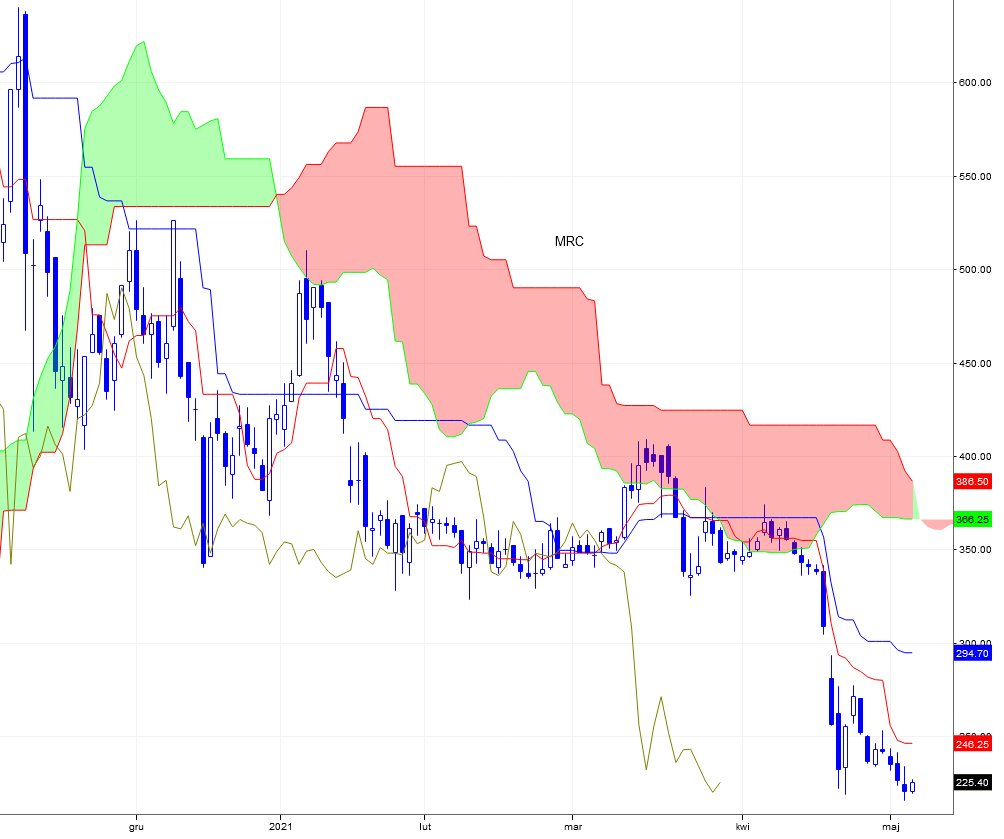

O Mercatorze było co nieco w lutym, przy okazji ogólnego wpisu, gdzie wspominałem o niezbyt przychylnych reakcjach na moje sugestie dotyczące owej spółki. 🙂

Pośród licznych maili znalazł się także głos rozsądku. Za zgodą Pana Marcina publikuję screeny z naszej korespondencji.

I na koniec cenne podsumowanie.

Oczywiście opisane powyżej reakcje są całkiem normalne na początku drogi giełdowej, a skoro statystyki z okresu pandemii podawały rekordową liczbę nowo otwartych rachunków brokerskich, mamy zatem na giełdzie ogromny narybek graczy stawiających pierwsze kroki na rynkach finansowych. Kroki, które często są bolesne. Nie będę ukrywał, że kiedy ja zaczynałem przygodę z giełdą ponad 17 lat temu, też wpadłem w niejedną pułapkę, także wiem co czują nowo przybyli inwestorzy, kiedy kurs nie chce iść tam, gdzie by się chciało. 🙂

Najważniejsze to jak najszybsze odejście od podejścia emocjonalnego i przejście na podejście metodologiczne. 🙂

Wracając do MRC, Technika Ichimoku już w październiku ubiegłego roku dała miejsce na profitowanie. Od listopada już definitywnie wskazywała na spadki, które w istocie nastały.

Obecnie kurs znajduje się zarówno pod 9-sesyjną średnią – linią Tenkan-sen, jak również poniżej linii 26-sesyjnej – Kijun-sen. Żadnych silnych sygnałów kupna (na moment publikacji wpisu) tutaj nie ma. Kto ma wędkę po odbytej „Esencji spekulacji”, może cierpliwie czekać wypełnienie wszystkich warunków koniecznych dotyczących setupów z ES, które znajdują się w materiałach za psychologią inwestowania.

Pamiętajcie o wszystkich elementach omówionych na szkoleniu. Każde wychodzenie przed szereg (bez wypełnienia wszystkich warunków koniecznych) może się źle skończyć, także pozostaje trenować cierpliwość, która na na giełdzie jest jedną z największych cnót.

Przekonał się o tym także Andrew Freshet, główny bohater powieści „Wiele do stracenia„:

– Powinieneś się nauczyć tego, że niecierpliwość w szachach prowadzi do porażki. Jest to dla nas o tyle ważne, gdyż nie inaczej dzieje się podczas inwestowania. Impulsywne działania zawsze przybliżają do zguby. Jeśli masz zamiar tracić moje pieniądze na nieprzemyślane ruchy, to lepiej byś ich nigdy nie otrzymał – odparł stanowczo Charles.

– Obiecuję, że będę myślał nad wszystkim trzykrotnie – zarzekał się Andrew. – Musisz nabrać dystansu do zmieniających się nieustannie notowań giełdowych. Do tego fachu potrzeba ogromnej pokory. Jesteś w stanie ją z siebie wykrzesać? – Postaram się. – Starać to się może praktykant. Musisz dać z siebie wszystko. Pracując dla mnie trzeba stawać się najlepszym w swojej dziedzinie. – Tak będzie! – odparł stanowczo Freshet. – Wiesz dlaczego wstrzymałem się uprzednio z przelewem? – Nie. – Gdybym dał ci wtedy środki, teraz byłoby ich mniej. Zwlekałem celowo, gdyż widziałem u ciebie pewne niepokojące przesłanki. – U mnie? – zapytał zaskoczony. – Byłeś zbyt pewny siebie. Sprawiałeś wrażenie, że musisz natychmiast kupić przecenione akcje, jakby to miała być jedyna taka okazja w życiu. – Przyznaję, trochę byłem za bardzo podekscytowany biegiem wydarzeń. – Na giełdzie trzeba zachowywać się jak snajper, a nie jak lis biegający po kurniku.

Posted by Marek | Posted in akcje | Posted on 19-04-2021 9:55 pm

11

Dawno nie dostałem tylu maili, także dzisiejszy spadek o 16,72% warto omówić na blogu. Spadek był tak silny, że zarówno 9-sesyjna średnia (Tenkan-sen) jak i 26-sesyjna (Kijun-sen) zostały pokonane.

Na mnie jednak nie robi to wrażenia. Walor kupiłem za dwadzieścia parę złotych o czym była klarowna informacja na blogu, więc bez zmian pozostaje to, co pisałem w poprzednim wpisie.

Posted by Marek | Posted in akcje | Posted on 25-03-2021 3:55 pm

18

Dzisiejszy dzień minął na ogłoszeniu kolejnych restrykcji zgodnie za rekomendacją Rady Medycznej. Na medycynie się nie znam. Jako zapalony podróżnik na pewno jestem niepocieszony restrykcjami, zwłaszcza, że ostatni krótki okres otwarcia hoteli, kiedy udało się pojeździć na nartach i pochodzić po górach, rozbudził we mnie iskierkę nadziei.

Teraz powinienem być nad Bałtykiem i uzupełniać niedobory jodu, ale z wiadomych przyczyn, hotele zostały zmuszone już wcześniej do anulacji rezerwacji.

Rozumiem jednak cały kontekst i w przeciwieństwie do poprzednich fal, ta fala pochłonęła już parę osób, które znałem osobiście. Read the rest of this entry »

Posted by Marek | Posted in akcje | Posted on 12-02-2021 9:43 am

29

Średnio raz do roku staram się podrzucić rybę, czyli ujawnić jedno ze swoich zagrań. Przy rybach jest zawsze jednoznacznie napisane, że dokonałem zakupu/włożyłem do portfela/dokonałem wymiany. Jest to próbka wiedzy, by każdej z tej wiedzy mógł skorzystać.

Ubiegły rok to między innymi włożenie do portfela długoterminowego spółki MLSystem, o czym informowałem z wyprzedzeniem, kiedy kurs wynosił dwadzieścia parę złotych. To dobra polska firma, rozwijająca rodzime technologie w perspektywicznej branży.

Pisałem również, że mój horyzont na tym walorze jest 10-letni (obecnie to już niecałe 9 lat) i lokalne wahania mnie na MLS nie interesują. Spółka systematycznie rośnie, po ponad roku od włożenia do portfela jest już kilkaset procent zysku, także nawet najwięksi maruderzy powinni być zadowoleni. 🙂

O tym na co zwracać uwagę przy długoterminowym doborze spółek (pułapek jest przecież wiele), można przeczytać w powieści „Wiele do stracenia„. Koncentruje się wokół tego zagadnienia rozdział XIV, kiedy to Freshet sprawdza dwie innowacyjne spółki. Później jest jeszcze ważna scena, gdy składa raport. Wtedy Charles ruga go, że dał się nabrać na proste sztuczki i nie zauważył głębi, którą powinien dostrzec. 🙂

Posted by Marek | Posted in akcje | Posted on 28-01-2021 5:56 pm

48

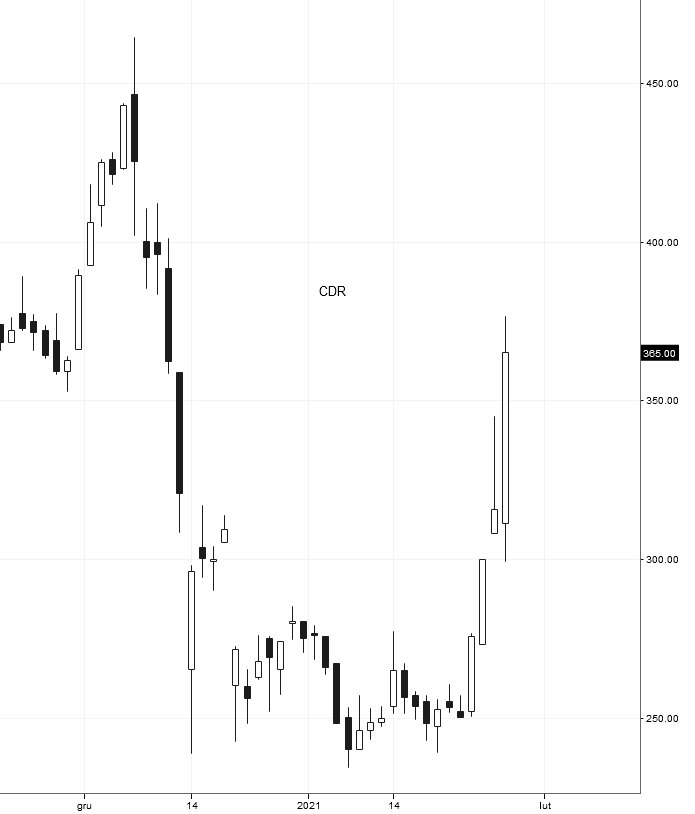

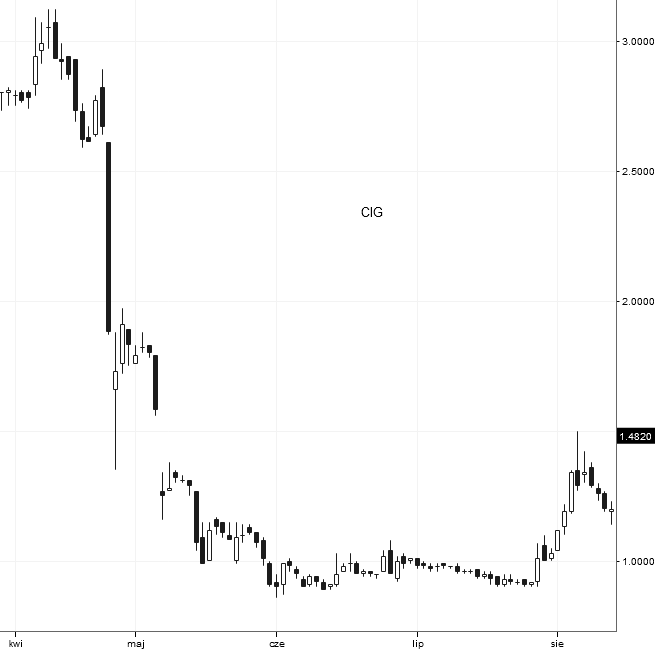

W poniedziałek pozostawiłem do własnych przemyśleń (nie mylić z cynkiem łopatologicznym, bo go tu nie było) i poszukiwania analogii wykresy CDR i CIG. Ostatnia z tych spółek po falstarcie, zaliczyła odbicie i przy tym pozostawiłem wskazówkę. Okazało się, że CDR zrobił to samo, ale dużo szybciej. 🙂

Timing tamtego wpisu nie był przypadkowy. Kto ma wędkę, wie dlaczego. 😉

Posted by Marek | Posted in akcje | Posted on 25-01-2021 8:11 pm

17

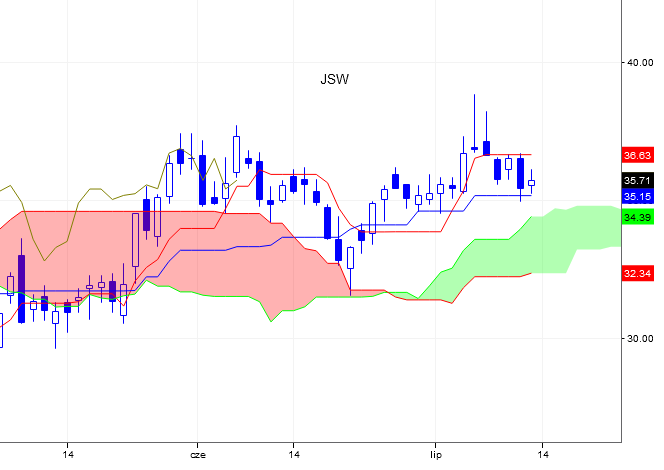

W ramach ciekawostki i inspiracji do własnych analiz podrzucam sytuację na wykresie CIG po tym jak zanotowali „falstart” swojej gry:

a teraz zerknijmy na obecny wykres CDR. 🙂

Skala kwot wydanych na promocję jest tutaj oczywiście miażdżąca – CIG wydał „skromny napiwek” w porównaniu do tego co zdziałał CDR, ale zakładając, że rozkład normalny Gaussa obydwu grup docelowych jest podobny, a emocje są niezmienne na giełdzie, może być ciekawie. 🙂

Jak obstawiacie, grudniowa luka na CDR zostanie domknięta? Na CIG na domknięcie luki trzeba było trochę poczekać. Czy tu nastąpi to szybciej? 🙂

Przekazane w czasie zapisu na newsletter dane (pseudonim/imię + e-mail) nie będą nigdy odsprzedawane ani przekazywane podmiotom trzecim. W każdej chwili można anulować subskrypcję.

Informacje przedstawione na niniejszej stronie internetowej są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715) . Spekulacja na rynkach finansowych jest bardzo ryzykowna. Istnieje ryzyko utraty całego kapitału. Czytelnik na podstawie własnych przemyśleń podejmuje sam własne i suwerenne decyzje inwestycyjne. Wszystkie działania podejmuje tylko i wyłącznie na własną odpowiedzialność.

Autor nie odpowiada za treść komentarzy do wpisów. Komentarze z kryptoreklamami będą usuwane blokowane. Strona korzysta z plików Cookie.

Wszystkie teksty i fotografie znajdujące się na niniejszym blogu są objęte prawem autorskim. Wykorzystywanie tekstów witryny oraz publikowanych zdjęć bez zgody autora jest nielegalne i pociąga za sobą odpowiedzialność prawną.

Podstawą prawną jest ustawa z dnia 4 lutego 1994r. o prawie autorskim i prawach pokrewnych - Dz.U. Nr 24 z dnia 23 lutego 1994 roku poz.83 wraz z późniejszymi aktualizacjami.

Archiwa

Ichimoku Kinko Hyo Docelowo pojawią się kolejne ciekawe materiały