Emerytury: spadająca stopa zastąpienia – rozwiązania na godną jesień życia

Posted by Marek | Posted in Edukacja finansowa | Posted on 08-10-2019 11:09 am

29

Dostałem sporo zapytań związanych z niedawnymi słowami prof. Gertrudy Uścińskiej, prezes Zakładu Ubezpieczeń Społecznych, która oznajmiła, że w 2060 stopa zastąpienia spadnie poniżej 30%.

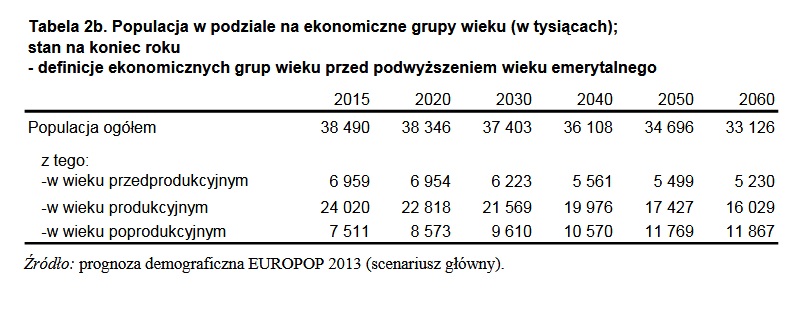

Jest to rzecz oczywista, która jest wiadoma od wielu dekad, gdyż zwiększająca się średnia długość życia, mnogość wcześniejszych emerytur i za niska dzietność, sprawiają, że matematyka pozostaje niebłagana. Jeśli rośnie liczba emerytów, a liczba osób odprowadzających składki nie podąża za tym wzrostem (na bieżące wypłaty emerytur, składają się wpłaty składek osób obecnie pracujących), to system nie da rady.

Dlatego niegdyś stworzono OFE, które miały rzekomo zabezpieczać nas na starość, a stały się sposobem na „skubanie” przyszłych emerytów na opłatach (Źródło: Forbes „Wysokie prowizje zjadają emerytury„).

Później w ramach ratowania systemu, powstał pomysł, by podejść do systemu z drugiej strony i podnieść wiek emerytalny (dla kobiet aż o 7 lat z 60 do 67). Jest to praktyka powszechnie stosowana, gdyż w tabelach wszystko zaczyna się ładnie układać. Podnosząc wiek emerytalny, zwiększy się odsetek osób, które po prostu do emerytury nie dożyją, a jeśli dożyją, to będą ją pobierać o kilka lat krócej i co ważne, będą zarazem o kilka lat dłużej odprowadzać składki.

Oczywiście jestem zdania, że jeśli ktoś lubi pracować w swoim fachu, to wiek nie stanowi żadnej bariery w wielu zawodach (np. znam rolnika, co pomimo 70 lat ma lepszą kondycję ode mnie i np. ręcznie rozrzuca widłami po swoim pół hektarowym polu obornik, ręcznie kopie ziemniaki, a w zimie morsuje w swoich stawach), ale są też zawody, gdzie wiek odgrywa dużą rolę np. potrzebny jest ostry wzrok czy precyzja rąk, które z biegiem lat mogą (ale nie muszą) się pogarszać.

Obecnie mamy PPK, które mogą zakończyć się źle lub dobrze, w zależności od osób zarządzających funduszami, bo po ostatnich wybrykach, nikt nie ma już chyba wątpliwości, gdzie dla niektórych w łańcuchu pokarmowym znajduje się klient (Źródło: BI „Rynsztokowy język, pieniądze i chciwość.„).

Zostawmy jednak wiarę, że ktoś obcy zadba za nas samych o emeryturę. Trzeba się tym zająć samemu. Nieruchomości, giełda, obligacje skarbowe 500+ (indeksowane inflacją, 4,4% – najlepsze z rozwiązań niskoryzykownych), startUp’y. Trzeba po prostu działać i z każdej wypłaty odkładać środki do pomnażania.

Najlepiej jednak przejść od razu do konkretów, także odsyłam do studium przypadku, by zobaczyć jak w praktyce na emeryturę zabezpiecza się jeden z moich Uczniów, który pomimo młodego wieku, podejmuje decyzje jak weteran 🙂

OFE miały wiele swoich patologii, ale na pewno nie można im zarzucić tego, że nie wykazywały przyzwoitych stóp zwrotu. Proszę się zapoznać z tymi informacjami:

https://www.analizy.pl/fundusze/wiadomosci/20393/ofe-zarobily-465-sredniorocznie-od-poczatku-dzialalnosci-%5Braport%5D.html

https://www.money.pl/emerytury/porownanie/por=stopy/pro=0/

Można, a nawet należy im to zarzucić 🙂

Owe procenty to tylko magia kreatywnej księgowości.

Zobacz ZUE: dzisiejszy obrót to 9zł, a OFE mają zapisane akcje za ponad 20 mln zł – tyle, że sprzedając kurs runie o 90% czy o więcej? 🙂

https://stooq.pl/q/h/?s=zue

18 mln papierowej wyceny na OTS, a dzisiejszy obrót to na chwilę obecną 6zł:

https://stooq.pl/q/h/?s=ots

W INP mają OFE 47 mln, a dzisiejszy obrót to 15zł

https://stooq.pl/q/h/?s=inp

Sanok, handel na tę chwilę to 1000zł, a OFE mają bagatela ponad 290 mln zł w akcjach.

https://stooq.pl/q/h/?s=snk

Odzyskanie tego na rynku jest nierealne. Liczby liczbami, ale trzeba wszystko brać na zdrową logikę 🙂 Mało kto już wierzy, że OFE nie są realnie na dużym minusie – biorąc pod uwagę kwoty jakie mogą uzyskać z odprzedaży. Pomijam już fakt, że ludzie za to odpowiedzialni powinni dla przykładu na długi czas trafić za kratki – w połączeniu z konfiskatą majątku.

Zachęcam, zawsze jeśli rozchodzi się nie tylko o pieniądze, patrzeć w szerokim horyzoncie i uważnie czytać wszystko co znajduje się między wierszami, bo rzeczywistość na styku polityki i finansów to świat wielkiej iluzji, czy kraina wielkiego blefu.

To co piszesz Marku o odsprzedaży akcji to prawda, ale przecież OFE tych akcji w większości nie nabywały na wolnym rynku i tak samo nie będą na nim sprzedawać. Tak wielkie transakcje odbywają się poza normalnym handlem giełdowym. Cena tam też jest umowna pomiędzy kupującym i sprzedającym. Zależnie od przyjętych rozwiązań prawnych, taka sprzedaż czasem jest niewidoczna na wykresach, a czasem się pokazuje jedynie jako super wielki wolumen w pojedynczym dniu bez zmiany ceny. Tak że taka sprzedaż akcji przez OFE nie spowoduje nagłego runięcia kursu w dół, tak samo jak zakup nie spowodował jego wywindowania pod niebo.

Natomiast jak widzę, że z każdej mojej zabranej złotówki ZUS za 25 lat wypłaci mi 0,90 zł, a OFE 1,10 zł (piszę przykładowo, z pominięciem inflacji i nie chce mi się brać dokładnych wyliczeń), to wybieram OFE – w każdej chwili mogę przejść z powrotem do ZUS, nawet jeśli Twoim zdaniem system OFE się zawali.

Oczywiście, że wolę sam sobie odłożyć tą złotówkę na konto, (albo choćby kupić złoto, nieruchomości, startupy itp.) i mieć dzięki procentowi składanemu lub dywersyfikacji w różne inwestycje 1,30 zł z tej złotówki, ale jeśli mam wybrać przymusową daninę między złodziejem, który mi część złotówki zabierze (ZUS), czy takim, który zabierze mi część zysków z tej złotówki (OFE), to wybieram mniejsze zło… Ty przyjmujesz założenie, że OFE zabierze jeszcze więcej z tej złotówki, bo Twoim zdaniem ona jest u nich nadmuchana i warta tylko 0,10 zł. Czas pokaże, kto z nas miał rację.

A najpewniej za ćwierć wieku nie zobaczymy wcale ani jednych, ani drugich pieniędzy, bo przez ten czas przejdą ze trzy „reformy” systemu emerytalnego i ze dwie rewolucje społeczne. 😀 Tak że rzeczywiście trzeba mieć swoje własne oszczędności, nie tylko w formie pieniężnej i rzeczowej – najlepszą inwestycją są oczywiście własne kochające dzieci. Ich nam raczej żaden rząd nie odbierze.

Hej Krzyśku, jak spotkamy się na „obiedzie czwartkowym”, to godzinami chętnie o tym możemy podebatować 🙂

W skrócie, OFE z reguły przez te dwie dekady kupowały, kiedy będą zmuszone sprzedawać, każdy zwietrzy interes i będzie chciał duże dyskonto.

Poza tym, moje wnioski (być może błędne, czas pokaże), wynikają też z moich doświadczeń w trakcie tworzenia książki „Sukces na giełdzie”, co trwało prawie 3 lata i kontaktowałem się z ok. setką osób, z czego po odsiewie zostało tylko 16, gdyż po bliższym kontakcie okazywało się, że dany „guru” to pozer. Miałem okazję rozmawiać także z paroma zarządzającymi OFE i to co się nasłuchałem, wyrobiło mi opinię na ich temat. M. in. jeden opowiadał, że „wszyscy” wiszą mu przysługi, bo jeśli IPO nie ma racji bytu (rynek nie chce akcji po takiej cenie), to on dostaje telefon: „XXX poratuj bo nam IPO nie wejdzie” i wtedy OFE przystępuje do oferty publicznej i debiut jest udany 🙂

OFE aktywnie uczestniczyły w debiutach spółek, nierzadko ratując je przed klapą, więc jego wersja – nawet jeśli w trakcie rozmowy trochę podkolorował, by zrobić z siebie „Wilka z WallStreet” – wydaje się wysoce prawdopodobna 🙂 I teraz pytanie, skoro wtedy nikt tych papierów nie chciał, to kto je weźmie teraz, wiedząc, że OFE będzie pod presją? 🙂

To jeden z wielu przykładów. Tak samo dzieje się w Krakowie na niektórych nieruchomościach. Mieszkańcy co nie wymienili pieców węglowych dostają oferty odkupienia mieszkań za ułamek wartości, bo magnaci nieruchomości zwietrzyli okazję, a w zimnym nikt nie chce siedzieć i jest presja czasu, by zdążyć przed mrozem.

No i pełna zgoda, że skoro masz przymus lokowania środków, to trzeba to zrobić i się tym nie przejmować, gdyż i tak nie będzie to miało żadnego znaczenia biorąc pod uwagę rosnącą liczbę emerytów i malejącą liczbę pracujących, to na życie musisz odłożyć sobie sam. Ew. dochować się licznej gromadki dzieci z nadzieją, że może połowa z nich wesprze na starość 😉

Pracowałem dwa lata w dziale analiz jednego OFE. Z tymi debiutami to prawda. W naszym dziale szef gderał: nawet TFI tego nie chce, zróbcie wysokie prognozy uzasadniające zakup, ma to być na wczoraj.

Prognozy się nie sprawdziły, ale jest papier, wszyscy są kryci i nikt nigdy za to siedzieć nie pójdzie mimo załadunku emerytom największego gówna 😉

Tymi debiutami zostałem przekonany. Chyba nadchodzi czas mojej ewakuacji z OFE.

Co do spotkania na obiedzie czwartkowym, to najpierw musiałbym chyba być co najmniej na liście ES, a że nie dostałem żadnej odpowiedzi na mój e-mail do Kasi z prośbą o dopisanie do listy, to się na to na razie nie zanosi…

Hej Krzysiek, a pisałeś z tego samego co piszesz ze mną? Bo Kasia mi potwierdziła, że nie ma u siebie na gmail’u ani jednego maila od Ciebie 🙂

Wyślij mi na priv szczegóły, czy screena, trzeba to sprawdzić.

No i fakt, wiedza na obiady się przydaje, ale na ostatnim warszawskim spotkaniu, wiele osób – w tym Andrzej „od cynku”, nie było wpisanych na ListęES. Po prostu odezwij się jak będziesz widział, że przyjeżdżam do stolicy czy innego miasta 🙂

Marku, skomentujesz nowe taśmy, gdzie szefuncio PO KO śmieje się z Tczewian (nazywa ich pojebami) i instruuje co robić by nie wpaść za przekręty grożące większości prezytentów z PO.

Znowu jakieś taśmy? Nie interesuje mnie ich śledzenie. Mam tyle fajnych rzeczy do robienia, że nie zamierzam sobie zaśmiecać umysłu 🙂

Apropo emerytur tu mamy ciekawy artykul. Podaje ciekawa perspektywe (a zarazem jest lekka maniupulatcja).

https://www.money.pl/gospodarka/wiadomosci/artykul/gus-emerytury-pierwszy-filar-drugi-filar-ppe,246,0,2403830.html

Dlug panstwa w porownaniu do PKB 50.6% co jest dobrze na tle Europy. Jednak jakby doliczyc zobowiazania emerytalne. To PKB trzeba bylo by powiekszyc o 276% co daje 326.6% w stosunku do PKB. Autorzy odwoluja sie do mapy dlugu bez zobowiazan emerytalnych dla innych krajow. Ja chcialbym zobaczyc taka mape dla wszystkich panstw tzn. dlug/PKB + zobowiazania emerytalne/PKB. Wyszlo by ze emerytury to piramidy finansowe. Wiec lepiej liczyc na siebie. Emerytury beda symboliczne.

Co do analitykow – to co tu mowic jak by sie znali to by nie tracili czasu te analizy. Ktos kiedys porownywal skutecznosc wyszlo cos ponizej 50%. Mozna sobie zrobic historyczne porownania.

System emerytalny w formie jaką prezentuje ZUS ma ekonomiczną rację bytu wyłącznie, kiedy wiek emerytalny jest zbliżony do średniej długości życia lub kiedy jest ogromna dzietność, co zapewnia pracujących, którzy mogą utrzymywać emerytów ze swoich składek. W innym wypadku, nie ma wyjścia i trzeba oszczędzać samemu.

„System emerytalny w formie jaką prezentuje ZUS ma ekonomiczną rację bytu wyłącznie, kiedy wiek emerytalny jest zbliżony do średniej długości życia” – kiedy (średnio) nie dożyjesz emerytury 😀

Lub kiedy będzie wystarczająco dużo pracujących osób z nowego pokolenia. Inaczej z wpłat nie wystarczy na wypłaty.

Czyli sytem emerytalny to piramida finansowa (lub wynalazek Pana Ponziego).

Przy stystemach emerytalnych Madoff to pikus. No zobaczcie jak pasuje do definicji (ponizej). To co napisaliscie. Piramidy tez beda dzialaly jak beda nowi uczestnicy. Madoff placil 10% jak to istnialo:). Moze byl lepszy. Tutaj licza ze nie dociagniecie to emerytury. A co z utracana korzyscia? I napewno problem nie dotyczy tylko Polski zeby nie bylo.

https://pl.wikipedia.org/wiki/Piramida_finansowa

Piramida finansowa – struktura finansowa, w której zysk konkretnego uczestnika jest bezpośrednio uzależniony od wpłat późniejszych uczestników, stojących niejako niżej w tej strukturze[1]. Od nazwiska twórcy pierwszej w historii piramidy finansowej Charlesa Ponziego struktura ta zwana jest także „schematem Ponziego”.

Poza Norwegią, nie ma chyba kraju, którego emeryci są już finansowo z góry zabezpieczeni przez państwo 🙂

Marku a co sądzisz o PPK?

Jest sens im dawać w obrót pieniądze czy raczej będzie to samo co z OFE(wg. mnie może tak być:))?

We wpisie już jest wszystko co mam do powiedzenia o PPK. Jeśli zarządzający będą bystrzy, to jest nadzieja. Grunt, by nie pompowali sztucznie naszej giełdy, tylko kupowali na rynkach, które kończą bessę i są w fazie przed startem hossy.

To że na wysoką emeryturę z ,,pracy” niestety liczyć nie można. Można warto się zastanowić i część swoich miesięcznych dochodów np.10% przeznaczyć na zakup akcji ML System?

Panie Marku, a może by tak na bęben wrzucić Tauron?

Czekam na TP i tyle 🙂

Dzięki wielkie Marku za wędkę 🙂

Cieszę się, że mogłem pomóc 🙂

Jak już jesteśmy przy emeryturach, to może jakiś wpis odnośnie zamknięcia OFE przez rząd i komentarz dot. wybory transferu pieniędzy do IKE (pobranie podatku 15%) czy do ZUS (pobranie podatku 18% po osiągnięciu wieku emerytalnego). Można liczyć na taki wpis Panie Marku? I pytanie ile jeszcze takich różnych tworów będzie nam dane przeżyć i ile razy jeszcze z nich zostaną pobrane różnorakie prowizje, podatki. Tu zaraz nasuwają mi się słowa mojego śp. dziadka, masz pieniądze od razu je wydawaj na dobra materialne – ruchomości, nieruchomości bo je zawsze możesz sprzedać a wirtualne numerki na kontach w jakiś internetach z dnia na dzień mogą zniknąć. Pozdrawiam

O OFE już wszystko opisałem we wpisie. Ten fragment oddaje całość:

„OFE, które miały rzekomo zabezpieczać nas na starość, a stały się sposobem na „skubanie” przyszłych emerytów na opłatach”

OFE nie powinny powstać. Po pierwsze nie było na rynku błyskotliwych zarządzających pokroju Buffett’a, którzy myśleliby przyszłościowo (pokłosie komunizmu, gdzie wybijające się jednostki były niszczone np. Jacek Karpiński:

https://wiadomosci.dziennik.pl/historia/ludzie/artykuly/546989,jacek-karpinski-komputer-geniusz-prl-akat-perceptron-komputery-wynalazki.html )

Co do nieruchomości, to już od dawna planowany jest podatek katastralny – liczony od wartości domu/mieszkania, który pchany jest przez lobby deweloperskie, bo wielu mieszkańców dobrych lokalizacji nie będzie stać, by ze swoją emeryturą opłacić podatek za dom, więc będzie co wyburzać i stawiać na ich miejscu wieżowce. Także jak ktoś – zwłaszcza na kredyt – obkupi się w kilka mieszkań pod wynajem, to może być niewesoło. Ciężko powiedzieć kiedy to będzie i ile to może wynieść, ale np. na Łotwie jest to 3% wartości nieużytków, a 1,5% dla nieruchomości gruntowych i budowlanych. W Niemczech jest to 2%.

Czyli jeśli u nas byłby model niemiecki, to np. mieszkańcy stolicy, gdzie ceny mocno poszły w górę, to za mieszkanie warte 600 000, rocznie płaciliby 12 000zł. Dla osób mieszkających tam od pokoleń i utrzymujących się z niskiej emerytury, to sygnał na ewakuację. Zakładając, że ktoś ma 10 kawalerek na kredyt pod wynajem o wartości 0,5mln każda, to rocznie płaciłby 100 000, chyba że wprowadzą stawkę progresywną – im masz więcej, tym od każdej kolejnej płacisz więcej np. 4%, to byłoby jeszcze gorzej 😉

Marku Twoje wnioski z podatkiem katastralnym są podobne do moich, mam wrażenie że aktualny boom na nieruchomości w których kowalscy załadowali oszczędności lub zakredytowali się na nieruchomości na wynajem mają na celu właśnie przygotowanie gruntu pod kataster i przejęcie różnych mieszkań i działek w silne ręce. Biorąc pod uwagę starzejące sie społeczeństwo, aktualne ceny nieruchomości oraz wiszący kataster na rynku kupowanie nieruchomości nie wydaje mi się dobrym pomysłem. Problem jedynie w tym że ten kto wprowadzi kataster zostanie zniszczony przez opozycje na grajdołku politycznym i będzie to równoznaczne z przegranymi wyborami więc nie prędko ktoś się na to zdecyduje wydaje mi się.

Raczej wszystko zależy od siły lobby deweloperskiego.

Na przykład na szczepionkach, które nie są dopuszczone do obrotu na terenie UE, nikt się nie przejmował przelewami od producenta: https://www.fakt.pl/wydarzenia/polityka/szczepionki-gorsze-ale-za-to-od-kolesiow/9796vlm

Na tej samej szczepionce umierają dzieci (lekarze przed szczepieniem nie przeprowadzają badań genetycznych, a przy pewnej mutacji genu śmiertelność po tej szczepionce jest niestety wysoka – tutaj była właśnie taka mutacja):

https://plus.gloswielkopolski.pl/maly-chlopiec-ktory-w-ciezkim-stanie-trafil-do-szpitala-nie-zyje-wczesniej-zostal-zaszczepiony-przeciw-pneumokokom-ale-winna/ar/c14-13873341

Lobby szczepionkowe co roku wydaje olbrzymie sumy na opłacanie blogerów, którzy urabiają społeczeństwo nadzwyczaj skutecznie, tak że zwykli ludzie są gotowi ukamienować każdego kto podważa sens szczepień (nawet jak jest naukowcem, profesorem z kilkudziesięcioletnim stażem: https://www.youtube.com/watch?v=DoSHywUKI78 ).

Także jak lobby deweloperskie odpowiednio urobi „masy” np. tekstami na przekupnych blogach, że kataster uderzy w przestępców co się dorobili willi i uczciwi nie mają się co bać, to ludzie będą się z tym oswajać, bo myślenie to niestety towar deficytowy – po części z biegu i braku czasu, po części z lenistwa a po części w ramach spuścizny po komunie: czy się stoi czy się leży, kasa się należy. Kiedyś na uczelni byłem prezesem koła naukowego i na festiwale naukowe czy konkursy zgłaszały się zawsze te same osoby, bo reszta traktowała studia jako czas „przewegetowania” byle tylko zdobyć papierek ukończenia studiów.

„Czekam na TP i tyle ”

jestem tu nowy a co to znaczy???

Że czas na zakupy w dobrym miejscu już był 🙂

Tak z ciekawości. Podzielisz się poziomami jakie wrzuciłeś na TP? 😉